Les investisseurs sont trop prompts à croire en un atterrissage en douceur et à envisager un revirement de la politique monétaire.

Ces derniers mois, un immense fossé s'est creusé entre les mesures d’anticipations d'inflation tirées du marché - comme les «breakevens et les swaps» - et la hausse réelle des prix. L'augmentation annuelle de l'inflation globale en juillet a atteint des sommets inégalés depuis plusieurs décennies, 9,1% aux Etats-Unis et 8,6% dans la zone euro. Les investisseurs savent-ils quelque chose que les économistes ignorent? Quels impacts pour la macroéconomie et les marchés?

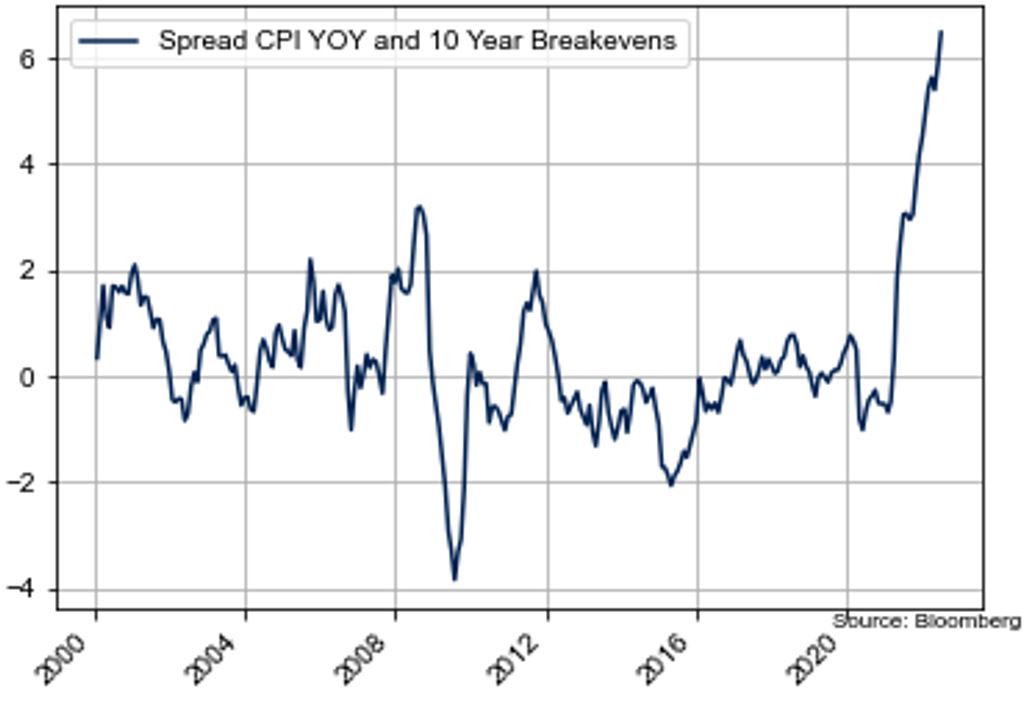

Plusieurs mois après que la Fed ait cessé de qualifier les pressions inflationnistes de «transitoires», de nombreux investisseurs obligataires continuent de parier sur une baisse de l'inflation et des rendements. Depuis que les rendements du Trésor à 10 ans ont atteint leur plus haut niveau de l'année, environ 3,5%, juste avant la première hausse de 75 pb des taux de la Fed à la mi-juin, les investisseurs parient que la banque centrale parviendra à favoriser un atterrissage en douceur, à savoir maîtriser l'inflation sans provoquer de récession. Le fait que cela aille à l'encontre des preuves empiriques ne les a pas découragés pour l’instant – en effet, la Fed a rarement réussi un atterrissage en douceur, la dernière fois remontant à près de 30 ans.

Le même optimisme béat transparaît dans les mesures des anticipations d'inflation tirées du marché. Le breakeven américain à 10 ans – dérivé de la différence de rendement entre les T bonds et leurs homologues indexées sur l'inflation – a atteint un pic de 3,0% en avril avant de dégringoler à 2,4%. Et les swaps d'inflation 5y5y en dollars – contrats qui anticipent le taux d'inflation moyen sur cinq ans attendu dans cinq ans – sont passés de 2,9% à 2,5% sur la même période. Le même phénomène s’est produit dans la zone euro – les breakevens allemands à 10 ans sont passés de 3,0% à 2,1%, tandis que les swaps euro 5y5y ont glissé de 2,5% à 2,0%.

D’un autre côté, les ménages ont une vision beaucoup moins rose que les investisseurs en obligations. Ainsi, l'enquête mensuelle du Conference Board sur les prévisions d'inflation à 12 mois des consommateurs a atteint 7,9% en juin, le plus haut niveau jamais enregistré. De même, l'indice GFK des prévisions d'inflation des consommateurs britanniques se situe juste en dessous du niveau record atteint en mars.

On pourrait rétorquer que cela n'est pas pertinent, car les individus réagissent face aux prix élevés d'aujourd'hui plutôt qu'aux modèles économétriques sophistiqués gérés par des professionnels de l'investissement. Toutefois, ce serait ignorer l'impact direct des craintes d'inflation sur les revendications salariales:

- Les conducteurs de train britanniques demandent des augmentations de 7 à 10%

- Les métallurgistes allemands réclament 7% de plus, tandis que les syndicats français demandent de nouvelles augmentations du salaire minimum, qui passerait de 1’645 à 2’000 euros par mois

- Aux Etats-Unis, l'indicateur de croissance des salaires de la Fed d'Atlanta s'est établi à 6,7% en juin.

Il est clair que la combinaison de la montée en flèche des prix de l'alimentation et de l'énergie et du resserrement des marchés du travail a encouragé les travailleurs à adopter une attitude beaucoup plus militante, comme en témoigne la vague de grèves qui traverse l'Europe cet été, une tendance inquiétante étant donné la nature persistante de l'inflation par les salaires.

Les banques centrales sont déterminées dans leur engagement à maîtriser l'inflation et il est peu probable qu'elles adoptent une attitude plus accommodante tant que cet objectif n'aura pas été atteint. De plus, le président de la Fed, Jay Powell, reconnaît que les prix des produits de première nécessité, tels que les denrées alimentaires et l'énergie, échappent largement au contrôle de la banque centrale, une réflexion inquiétante étant donné que des années de sous-investissement dans les champs pétroliers et gaziers et des perturbations de l'approvisionnement en provenance du «grenier à blé» de l'Europe, en Russie et en Ukraine, pourraient maintenir les pressions sur les prix à un niveau trop élevé.

En somme, les investisseurs ont, de toute évidence, été trop prompts à se positionner en faveur d'un atterrissage en douceur et à envisager un revirement de la politique monétaire. L’inflation devrait dépasser largement l’objectif des banques centrales ces 12/18 prochains mois alors que le ralentissement économique signifie que les prévisions de bénéfices des analystes – +19% pour les 12 prochains mois aux Etats-Unis et +21% dans la zone euro – sont beaucoup trop optimistes. Un positionnement défensif est toujours de mise.