Les investisseurs sont pris en étau et celui-ci ne semble pas sur le point de se desserrer.

Il va sans dire que les investisseurs font face à un monde plus complexe et plus risqué par rapport à ce qu’ils ont connu depuis la crise financière de 2008. L’inflation et le durcissement monétaire est l’axe majeur qui influence le prix des actifs aujourd’hui. En amont de cet axe, il y a le conflit Ukraine/Russie, qui pousse l’inflation à la hausse via le choc énergétique. En aval, il y a le sujet de la récession, qui découle du resserrement monétaire. Les investisseurs sont pris dans ce cercle vicieux, destructeur de valeur sur les marchés financiers. Pourront-ils en sortir bientôt? La question est particulièrement pertinente alors qu’on observe un regain d’optimisme sur les marchés depuis quelques semaines.

Un allégement de la contrainte sur l’un de ces maillons de la chaîne serait clairement une bonne nouvelle pour les actifs risqués. Mais ils sont tous interconnectés. En amont, les perspectives sur le conflit Ukraine/Russie restent dégradées. Le conflit est amené à s’intensifier au cours des prochains mois, avant peut être une accalmie cet hiver, mais rien n’est moins sûr. De nombreux spécialistes de la défense s’attendent à un conflit qui s’inscrive dans la durée, et à des relations US-Europe vs. Russie durablement tendues. Et même s’il y avait un accord de paix, il semble difficile d’envisager un allègement des sanctions à l’encontre de la Russie. Un accord de paix ouvrirait sans doute le difficile chapitre juridique des dommages de guerre et de la saisie des avoirs russes à l’étranger, gelés à ce stade. Difficile d’envisager une normalisation des relations dans ce contexte et tant que Poutine restera au pouvoir, la tension sur le marché des matières premières restera vive.

Ensuite, les derniers chiffres d’inflation suggèrent que l’étincelle des prix de l’énergie s’est transmise au reste de l’économie et qu’elle est devenue difficile à contrôler. Dans ce contexte, les banques centrales sont peu susceptibles d’infléchir leur discours au cours des prochains mois. La BCE s’apprête à remonter les taux de 50 points de base, un mouvement extrêmement rare depuis sa création à la fin des années 1990. Enfin, la croissance ralentit et une récession se profile à l’horizon 2023. A moins de croire aux miracles, il semble impossible de penser que les banques centrales vont infléchir leur discours au cours du deuxième semestre 2022 alors que l'inflation est proche de 10%. Et cela en dépit d’un effondrement probable de la croissance. Pour les banques centrales, le prix de l’inaction (i.e. inflation incontrôlable, crédibilité des institutions monétaires) pourrait être bien plus élevé que le ralentissement économique induit par le resserrement monétaire. L’inaction aujourd’hui les forcerait probablement à agir plus agressivement à l’avenir. Aussi, comment croire que l’économie européenne ou américaine ne va pas subir un ajustement majeur avec un tel resserrement monétaire au cours des prochains trimestres?

Dans ce contexte, il s’est opéré un changement de paradigme majeur pour les investisseurs. Depuis la crise financière de 2008, toute crainte sur la croissance ou la confiance se traduisait par des politiques monétaires expansionnistes: baisse des taux et achats d’actifs, qui ont gonflé la valorisation de tous les actifs financiers. Le cycle précédent, désinflationniste voire déflationniste, était très favorable aux investisseurs. De nombreuses études académiques montrent que le meilleur environnement pour un investisseur est celui d’une inflation faible. Aujourd’hui, le cadre d’analyse des dernières années est dépassé. Les banques centrales ne sont plus en mesure de soutenir le prix des actifs et c’est un changement majeur car il n’y a plus d’acheteur en dernier ressort sur les marchés financiers.

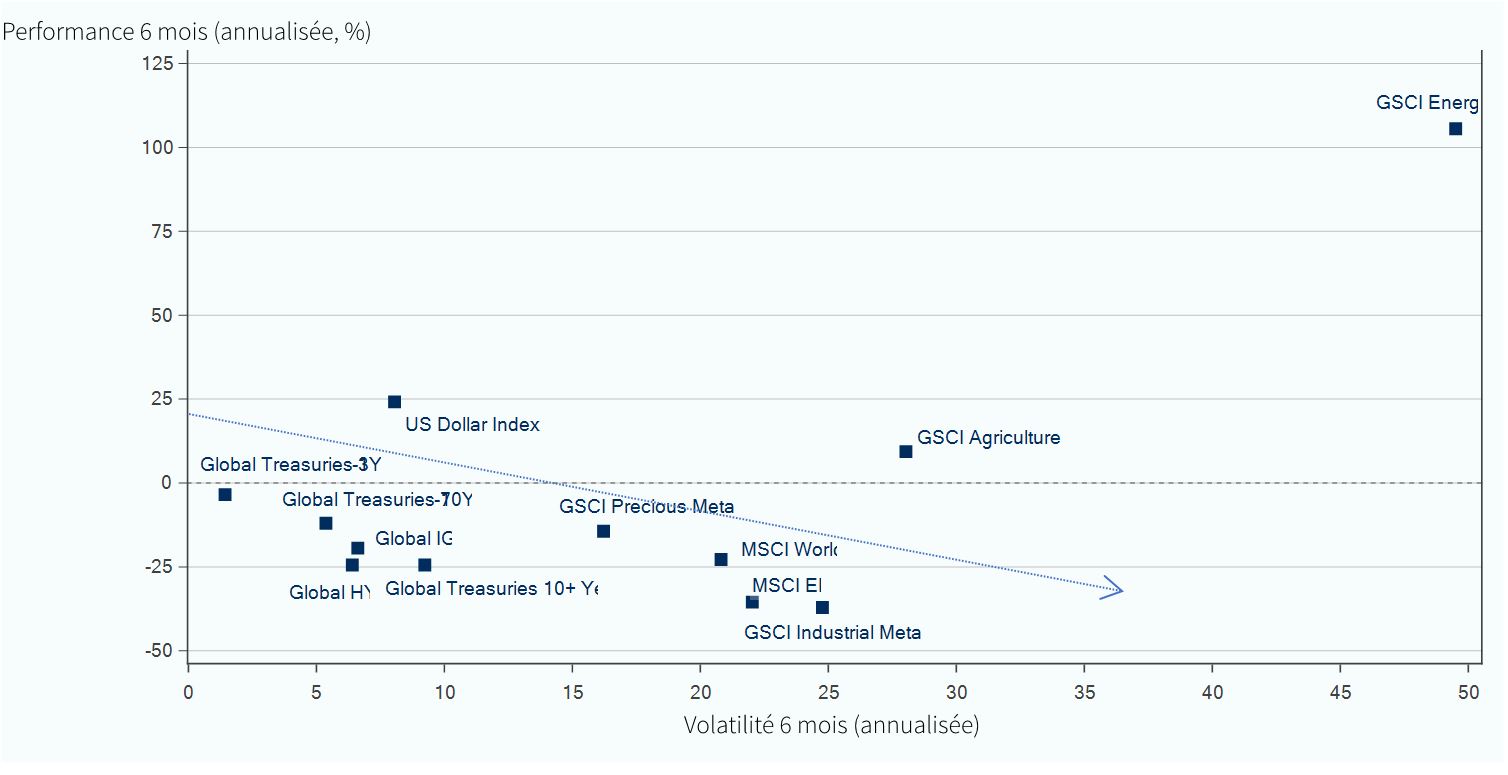

Un simple graphique mettant en perspective la volatilité et la performance des différentes classes d’actifs montre que la prise de risque n’est plus rémunérée. Plus de risque est simplement égal à moins de rendement et c’est un paradoxe en finance de marché. Cela se normalisera mais, selon nous, cela prendra du temps. Pour nos lecteurs patients et passionnés, nous recommandons la lecture de cet ouvrage qui approfondi la question du changement de paradigme que nous évoquons brièvement ici (Anti Illmanen, Investing Amid Low Expected Returns, 2022).