Le passage d’une inflation trop faible à une inflation normale exige de changer de perspective. La gestion active devrait se révéler de plus en plus payante.

L’art d’investir sur les marchés semble s’être beaucoup compliqué tout à coup. Le passage d’une inflation trop faible à une inflation normale exige de changer de perspective. Les banques centrales vont sans doute relever leurs taux davantage et plus vite que ce qu’attendaient les investisseurs jusqu’ici. La politique monétaire, longtemps considérée comme offrant un ancrage solide pour les marchés d’actions, ne devrait plus vraiment les soutenir, et les cours, qui dépendront donc surtout de la croissance, devraient davantage fluctuer à l’avenir. Un monde incertain suppose plus de risques, mais aussi plus d’opportunités, puisque la gestion active devrait de nouveau se révéler de plus en plus payante.

Il y a peu encore, les investisseurs se félicitaient de la vigueur de la croissance mondiale couplée à une légère accélération de l’inflation. Ces dernières semaines, ils se sont toutefois rendu compte qu’une inflation accrue se traduisait par des taux directeurs plus élevés. Comme la valorisation des principaux placements financiers dépend fortement du niveau des taux d’intérêt, d’où découle le taux d’actualisation des bénéfices futurs, nombre de placements à risque se sont retrouvés sous pression.

.png)

Ce changement de perspective des investisseurs s’est traduit par une nette remontée de la volatilité des marchés en février.

Le vote de la réforme fiscale américaine et la perspective de nouveaux projets de dépenses publiques ont sonné la fin de l’économie « juste comme il faut ». Certes, grâce aux nouvelles mesures de relance budgétaire, les risques de récession aux États-Unis dans les 18 prochains mois ont considérablement diminué. En revanche, les probabilités de flambée inflationniste ont nettement augmenté. L’économie américaine va bénéficier, avec ces nouvelles mesures budgétaires, d’un soutien massif dont elle n’avait finalement pas besoin. Le taux de chômage n’a jamais été aussi bas depuis début 2001. Le risque d’une accélération plus rapide que prévu de la hausse des prix en conséquence d’une surchauffe de l’économie américaine, et celui d’un creusement démesuré de la dette de l’État fédéral, sont ainsi devenus des thèmes de première importance pour les marchés depuis quelques semaines.

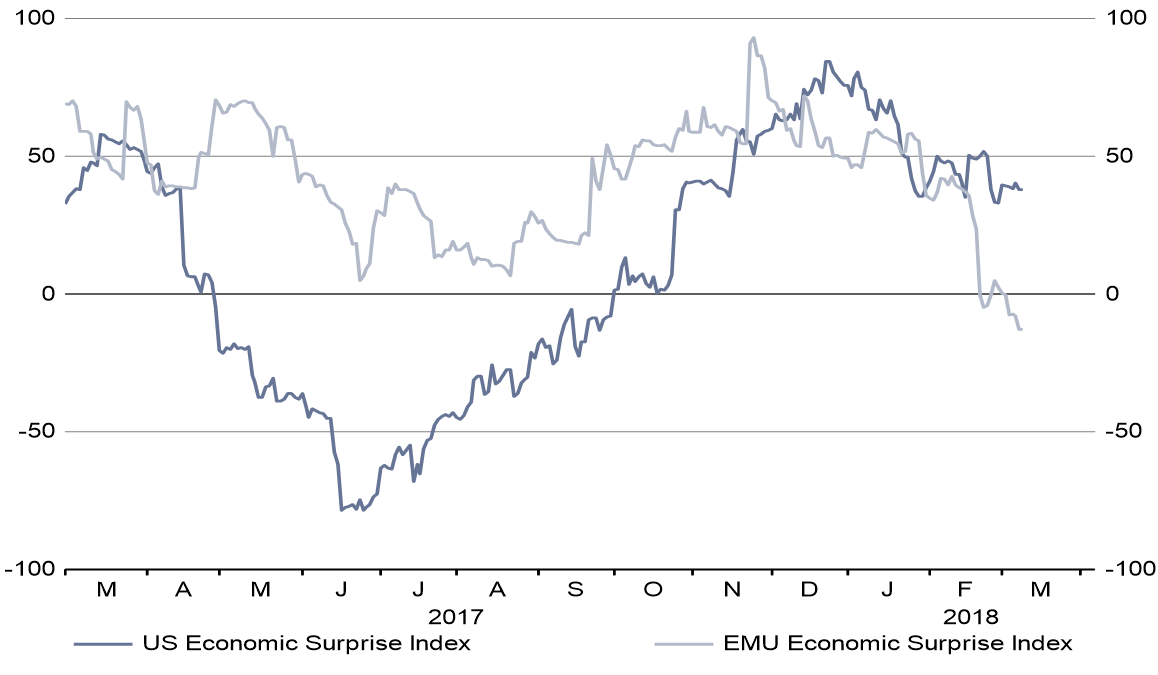

Aux initiatives tarifaires venant de la Maison Blanche s’est ajoutée, sur le plan macroé-conomique, une diminution radicale du nombre de bonnes surprises économiques (voir le graphique ci-dessus).

Lors de sa première audition devant le Congrès américain, le nouveau président de la Réserve fédérale, Jerome Powell, est resté fidèle au principe d’un relèvement progressif des taux d’intérêt déjà annoncé par Janet Yellen. Selon lui, les perspectives de croissance resteraient très encourageantes et les récents accès de volatilité des marchés ne devraient pas peser sur l’économie des États-Unis. Il a ajouté que sa politique monétaire n’entraînerait pas de surchauffe de l’économie américaine. Il s’est déclaré plus confiant dans une accélération de l’inflation. En conséquence, la probabilité de quatre hausses de taux pour cette année – par ailleurs déjà intégrée aux cours des marchés – a fortement augmenté. Ce chiffre de quatre hausses étant plus susceptible d’être revu à la hausse qu’à la baisse.

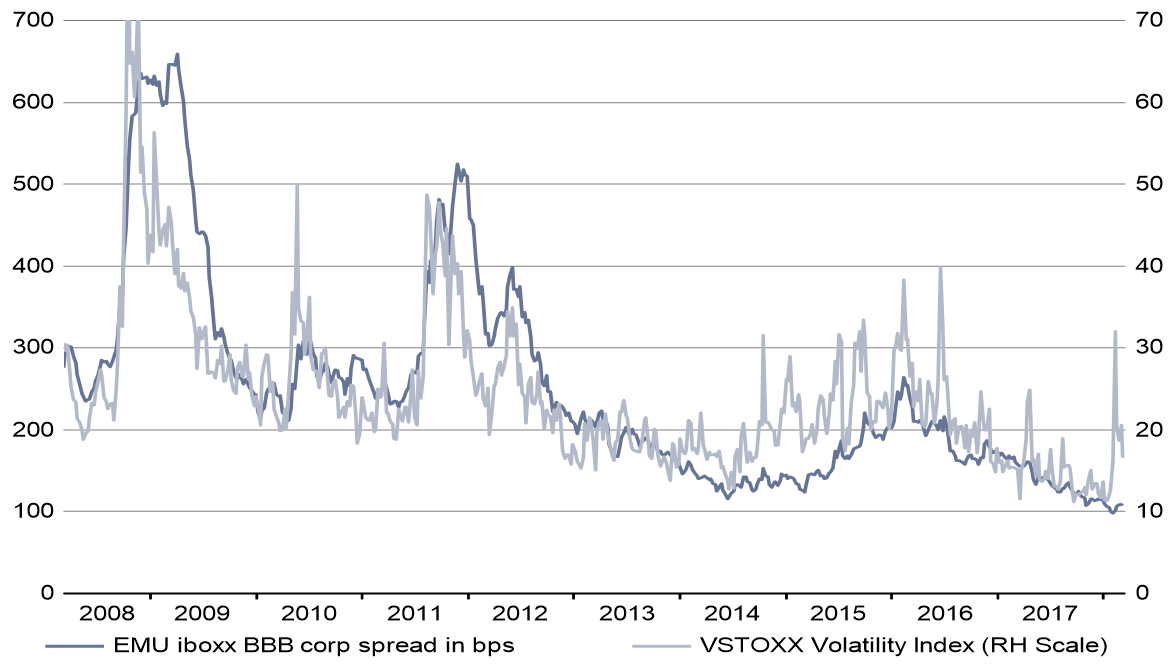

Les réactions des primes de risque des obligations d’entreprises, en particulier pour les titres de la catégorie Investissement, sont restées très modérées. Pourtant, la corrélation entre la volatilité des cours des actions et des primes de risque était très marquée ces dernières années (voir le graphique ci-dessus). Ce niveau de volatilité moyen devrait toutefois se redresser au cours de l’année en raison de la pression inflationniste croissante venue des États-Unis et des spéculations de plus en plus nombreuses sur la fin de la politique monétaire ultra-accommodante de la Banque centrale européenne. Ajoutons que les primes de risque sont déjà proches de leurs planchers historiques. Dans un tel contexte, une remontée des taux d’intérêt entraînerait en toute logique une augmentation des primes de risque. C’est pourquoi nous restons sous-pondérés sur les obligations des marchés développés, et en particulier aussi sur le segment à haut rendement.

Nous doutons que les marchés d’actions puissent progresser beaucoup au cours des prochains mois. Certes, du fait de la solide croissance économique et de la progression des bénéfices des entreprises, le risque de correction semble limité, mais le moral des investisseurs a été sérieusement ébranlé. En y regardant de plus près, nous constatons que les rendements des actions sont de plus en plus dispersés. Il s’ensuit, heureusement, que la sélection de titres devient de nouveau intéressante et qu’elle recèle un solide potentiel pour les investisseurs actifs. Sur le plan géographique, nous recommandons toujours les placements des marchés émergents, qui profitent de l’accélération de la croissance. Sur le plan sectoriel, nous préférons les valeurs financières, bien placées pour tirer parti du scénario de hausse des taux d’intérêt.

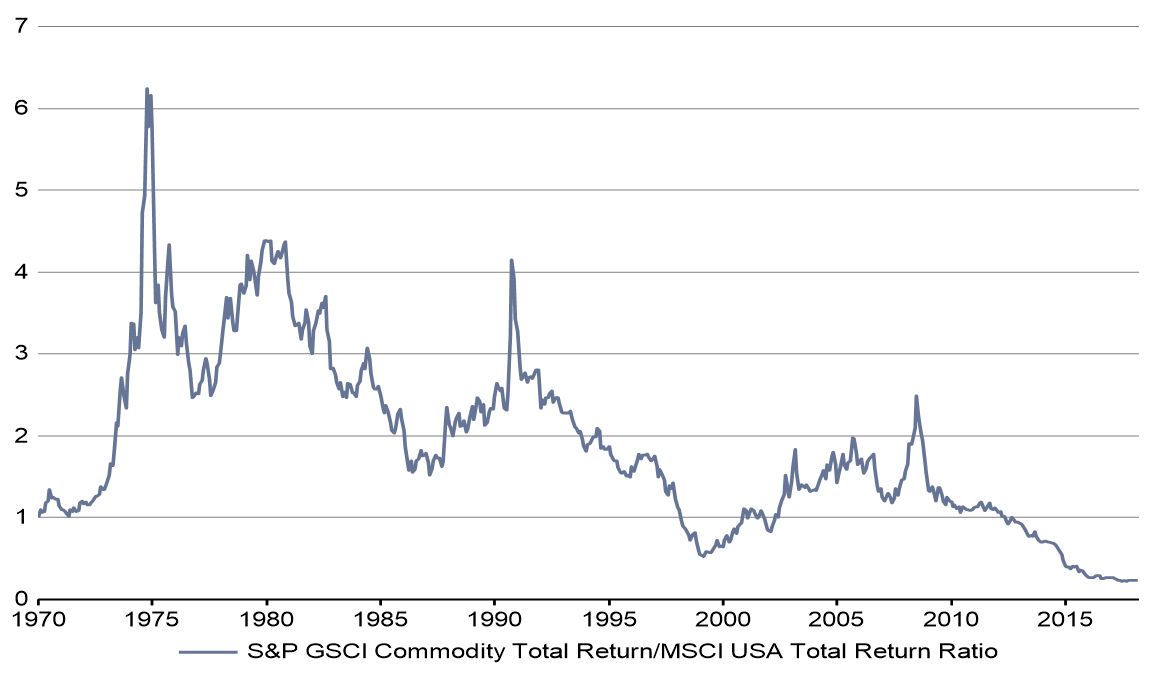

Tandis que la plupart des instruments financiers pâtissent de la remontée des taux d’intérêt, c’est rarement le cas pour les matières premières. En effet, bien qu’une hausse des taux réels ait généralement un effet négatif, puisque les frais de stockage augmentent, les poussées d’inflation ne peuvent toutefois pas nuire aux matières premières, puisque leur renchérissement est majoritairement inclus dans cet indicateur. Les placements en matières premières affichent traditionnellement une corrélation inversée par rapport aux obligations, ce qui en fait un bon vecteur de diversification.

En outre, la valorisation des matières premières par rapport aux actions semble arrivée à un point bas, ce qui peut laisser prévoir un redressement à plus long terme.

Suite au léger relèvement tactique de la part actions dans notre portefeuille début février, nous avons de nouveau allégé le profil de risque de nos placements. Nous restons légèrement surpondérés en actions et en obligations convertibles. Du côté des obligations, nous sommes franchement sous-pondérés et ciblons avant tout les marchés émergents, qui présentent encore des primes de risque plus généreuses. Nous restons en outre surpondérés dans le domaine des placements alternatifs, qui ont enregistré une belle performance au cours du difficile mois de février. En fonction de la stratégie du portefeuille, nous augmentons notre exposition aux matières premières. Compte tenu de l’incertitude du monde qui nous entoure, il nous semble qu’une gestion active des risques assortie d’une diversification judicieuse se révélera particulièrement importante pour les mois à venir.