Les incertitudes liées au Brexit et les jeux de pouvoir de la politique commerciale américaine découragent l’investissement industriel des entreprises.

A retenir:

- Il est fort probable que le Brexit s’arroge un délai supplémentaire.

- Un fossé sectoriel, et non géographique, est en train de se creuser dans la zone euro.

- Les statistiques économiques décevantes du premier trimestre nous incitent à abaisser nos prévisions de croissance.

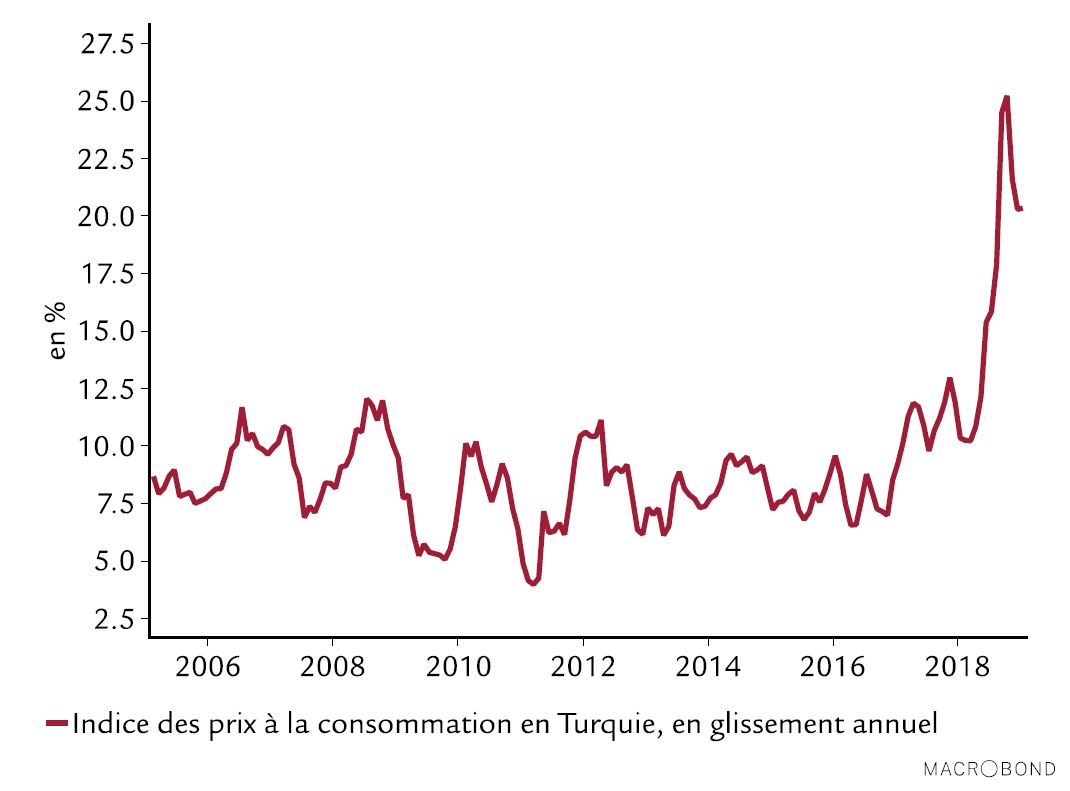

La crise monétaire turque s’est traduite par un taux d’inflation extrêmement élevé de 25% en octobre 2018. Après que la banque centrale de Turquie eut relevé ses taux à 24%, la livre s’est appréciée et l’inflation est considérablement retombée. Suite à deux mois de baisse consécutifs en novembre et décembre, l’inflation s’est un peu redressée en janvier, à 20,4%. Même si le taux d’inflation reste élevé en Turquie, il s’est globalement assagi dans les autres marchés émergents, ce qui permet aux banques centrales de ces pays d’assouplir une politique monétaire jusque-là nettement restrictive.

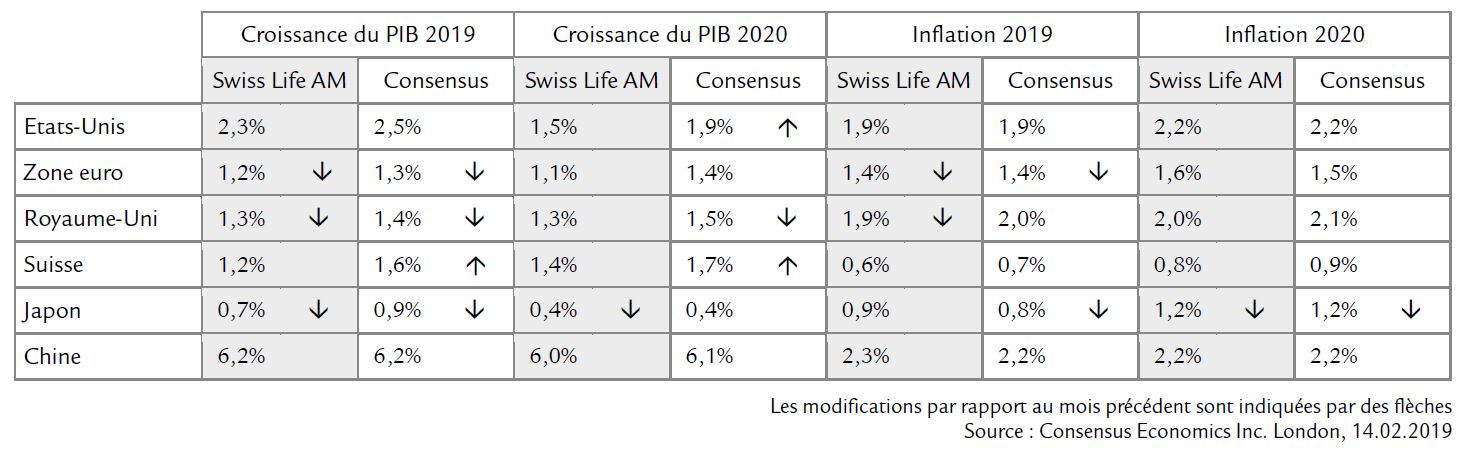

| Swiss Life Asset Managers | Consensus | |

| 2019 | 2,3% | 2,5% |

| 2020 | 1,5% | 1,9% |

La paralysie de l’administration américaine, thème majeur début 2019, est à présent résolue et les marchés d’actions ont poursuivi leur remontée en février. A part ces bonnes nouvelles indéniables, les statistiques économiques américaines se sont révélées mitigées. La chute libre des ventes au détail en décembre a sérieusement remis en question l’état de la consommation aux Etats-Unis; à cela s’ajoutent une production industrielle déprimée et des ventes de logements au plus bas depuis 2015, qui dénotent un risque durable pour ce marché. Même si nous attendons un ralentissement de l’économie américaine ces deux prochaines années, les craintes de contraction, voire de récession imminente, semblent excessives. Le marché du travail reste au beau fixe et le passage à vide du moral des ménages pourrait provenir uniquement des marchés agités de décembre et du shutdown de janvier. Le revirement accommodant de la Réserve fédérale a déjà tiré les taux hypothécaires à la baisse, au profit des demandes de prêts en janvier et février, ce qui devrait bénéficier au marché des logements. Nous maintenons donc nos prévisions inférieures au consensus pour 2019 et attendons des chiffres complémentaires pour décider si la faiblesse de l’activité est bien due à des facteurs exceptionnels.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,9% | 1,9% |

| 2020 | 2,2% | 2,2% |

Bien que le recul des cours du pétrole ait fait fortement fléchir l’inflation globale aux Etats-Unis, le plus-bas a sans doute été atteint en janvier. La remontée récente des prix de l’énergie laisse entrevoir une accélération graduelle de l’inflation vers l’objectif de 2% de la Fed. L’inflation sous-jacente a toutefois surpris à la hausse en janvier, reflet de la pression actuelle sur les prix intérieurs née de l’augmentation des salaires. L’inflation sous-jacente devrait bien résister selon nous, mais sans monter au point d’inciter la Réserve fédérale à durcir sa politique monétaire cette année.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,2% | 1,3% |

| 2020 | 1,1% | 1,4% |

Un fossé économique s’est creusé dans la zone euro. Pour une fois, il ne sépare pas le nord et le sud, mais l’industrie et les services. Si les dernières statistiques confortent nos prévisions de redressement du secteur automobile allemand après les plus-bas exceptionnels de 2018, dus aux nouvelles normes en matière d’émissions, l’industrie en général pâtit toujours d’une dynamique mondiale ralentie. Les incertitudes liées au Brexit et les jeux de pouvoir de la politique commerciale américaine découragent l’investissement industriel des entreprises. Il s’ensuit que, d’après les chiffres préliminaires de février, l’indice des directeurs d’achats (PMI) du secteur manufacturier de la zone euro serait passé sous le seuil d’expansion de 50 points. Son niveau actuel de 49,2 points est le plus bas depuis juin 2013. Un modèle économétrique simple d’évaluation de la croissance du PIB du trimestre en cours à partir du PMI manufacturier annonce un risque de contraction de l’activité. En même temps, les services, moins soumis au commerce international, démentent les craintes de récession. L’intégration du PMI des services à notre modèle fait ressortir une croissance d’environ 0,1% pour le trimestre en cours. Le secteur tertiaire profite de l’amélioration de la confiance des ménages allemands et français.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,4% | 1,4% |

| 2020 | 1,6% | 1,5% |

La croissance inférieure à son potentiel au second semestre 2018 a entraîné un abaissement de nos prévisions d’inflation pour 2019. Comme la BCE manquera son objectif d’inflation «non loin, mais en dessous, de 2%» cette année comme en 2020, nous n’attendons pas de hausse des taux en 2019. Parallèlement, une remontée de l’inflation sous-jacente d’ici à la fin de l’année est plus probable avec l’accélération de la croissance des salaires: au dernier trimestre 2018, les négociations salariales ont débouché sur des rémunérations en hausse de 2,2% sur un an, un rythme inédit depuis 2012.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,3% | 1,4% |

| 2020 | 1,3% | 1,5% |

L’échéance du Brexit (fin mars) se rapproche, sans qu’aucun signe ne dénote une perspective d’accord de transition à l’heure où nous écrivons ces lignes. Il est évident que ni le peuple, ni les députés britanniques ne veulent quitter l’UE sans accord. Le risque d’un Brexit sans accord nous semble donc minime, et résulterait d’un accident politique. Un Brexit «à l’aveugle», avec une période de transition, reste donc notre scénario de base. Le Premier ministre Theresa May n’ayant pas réussi à ce jour à rallier une majorité à son projet d’accord initial ni à reprendre des négociations fructueuses avec l’UE, tout laisse à penser que le Brexit pourrait être reporté. Ainsi, les incertitudes qui l’accompagnent perdureront au moins jusqu’en milieu d’année, incertitudes qui ont finalement commencé à peser sur l’économie britannique: l’investissement des entreprises a chuté et les intentions dans ce domaine restent timorées, à en croire l’enquête de la Banque d’Angleterre. Nous avons donc légèrement abaissé nos prévisions de PIB pour 2019. La consommation privée, soutenue par les conditions toujours favorables du marché du travail, reste un élément positif.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,9% | 2,0% |

| 2020 | 2,0% | 2,1% |

L’inflation globale est retombée sous la barre de 2% en janvier, en deçà de nos prévisions. Le lent démarrage de 2019 nous a incités à réduire notre projection d’inflation annuelle de 2,1% à 1,9%. L’accélération de la hausse des salaires pourrait alimenter celle des prix, mais l’obtention finale d’un accord sur le Brexit (notre scénario de base) devrait en atténuer l’effet. Un accord sur le Brexit permettrait sans doute à la livre de remonter. Le déblocage des stocks qui s’accumulaient, certainement dans l’attente de l’échéance du Brexit, devrait avoir un effet désinflationniste supplémentaire.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,2% | 1,6% |

| 2020 | 1,4% | 1,7% |

Deux jours après la clôture de la rédaction, le Secrétariat d’Etat à l’économie (SECO) devait publier sa première estimation de PIB pour le quatrième trimestre 2018. Après un troisième trimestre décevant, au cours duquel le PIB s’est contracté de 0,2%, nous attendons une timide reprise en direction d’un taux de croissance potentielle annualisé à long terme d’environ 1,2%. Nos propres projections de croissance trimestrielle de 0,3% pour les trois derniers mois de 2018 sont un peu en deçà du consensus (0,4% d’après une enquête récente de Bloomberg). Aucun des 20 établissements interrogés ne prévoit de nouvelle contraction de l’activité. De ce fait, comme l’Allemagne, la Suisse pourrait avoir échappé à une récession technique. Pourtant, après une croissance correcte entre mi-2015 et l’été 2018, les dynamiques économiques ont récemment marqué le pas. Outre la modération de la demande extérieure qui découle des incertitudes du Brexit et du litige commercial sinoaméricain, nous observons également un tassement de l’économie intérieure, qui se manifeste avant tout par un net ralentissement de la consommation privée et de l’activité du secteur de la construction.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 0,6% | 0,7% |

| 2020 | 0,8% | 0,9% |

Entre juillet 2018 et janvier 2019, l’inflation s’est divisée par deux, de 1,2% à seulement 0,6%. Comme ailleurs, cette chute vient principalement de l’effondrement des prix de l’énergie au dernier trimestre 2018. le consensus attend dorénavant une hausse des prix dans le bas de la fourchette visée par la Banque nationale suisse (entre 0 et 2%). Etant donné que les prix de l’énergie se sont redressés depuis le début de l’année, nous pensons que l’inflation se stabilisera aux alentours de 0,5% cet été, avant de tendre progressivement vers 0,9% d’ici au mois de décembre 2019.

Le Japon a été durement touché par l’infléchissement du cycle industriel mondial: le pays a fini 2018 au même niveau de PIB qu’un an plus tôt, en raison principalement des exportations nettes. La balance commerciale est passée dans le rouge pour la première fois depuis 2015. Face à un niveau de départ plus faible qu’attendu, nous avons réduit nos prévisions de croissance 2019, à 0,7%, un peu en dessous de la croissance potentielle. En revanche, la demande intérieure résiste plutôt bien et les enquêtes auprès des entreprises dénotent un fossé entre l’optimisme du secteur des services et le pessimisme de l’industrie. Ces prochains mois, la consommation devrait bénéficier du regroupement des achats en prévision du relèvement de la taxe sur la consommation prévu pour octobre. Une détente des tensions commerciales (surtout l’abandon des droits de douane américains sur les automobiles) couplée à des signes de stabilisation de l’économie chinoise seront nécessaires pour relever le moral des entreprises industrielles.

Les exportations ont surpris à la hausse, leur bond de 9,1% en janvier succédant au repli de 4,4% enregistré en décembre. Ce sursaut ne semble pas refléter une tendance durable, mais plutôt une déformation due au Nouvel An chinois, qui a eu lieu plus tôt cette année, ce qui explique le regroupement des livraisons de marchandises sur le mois de janvier. Nous pensons que la croissance des exportations restera morose en raison des effets de la concentration des ventes aux Etats-Unis avant le relèvement des droits de douane et de la modération des indices PMI des principaux partenaires commerciaux du pays, signe d’une modération de la demande. L’économie chinoise devrait continuer de ralentir au premier trimestre, mais sans recul brutal selon nous, car le gouvernement devrait intensifier les mesures de relance budgétaire et monétaire. L’agrégat du crédit chinois au sens large était déjà en hausse en janvier grâce au redressement des prêts bancaires et des émissions obligataires des collectivités locales résultant des mesures d’assouplissement.