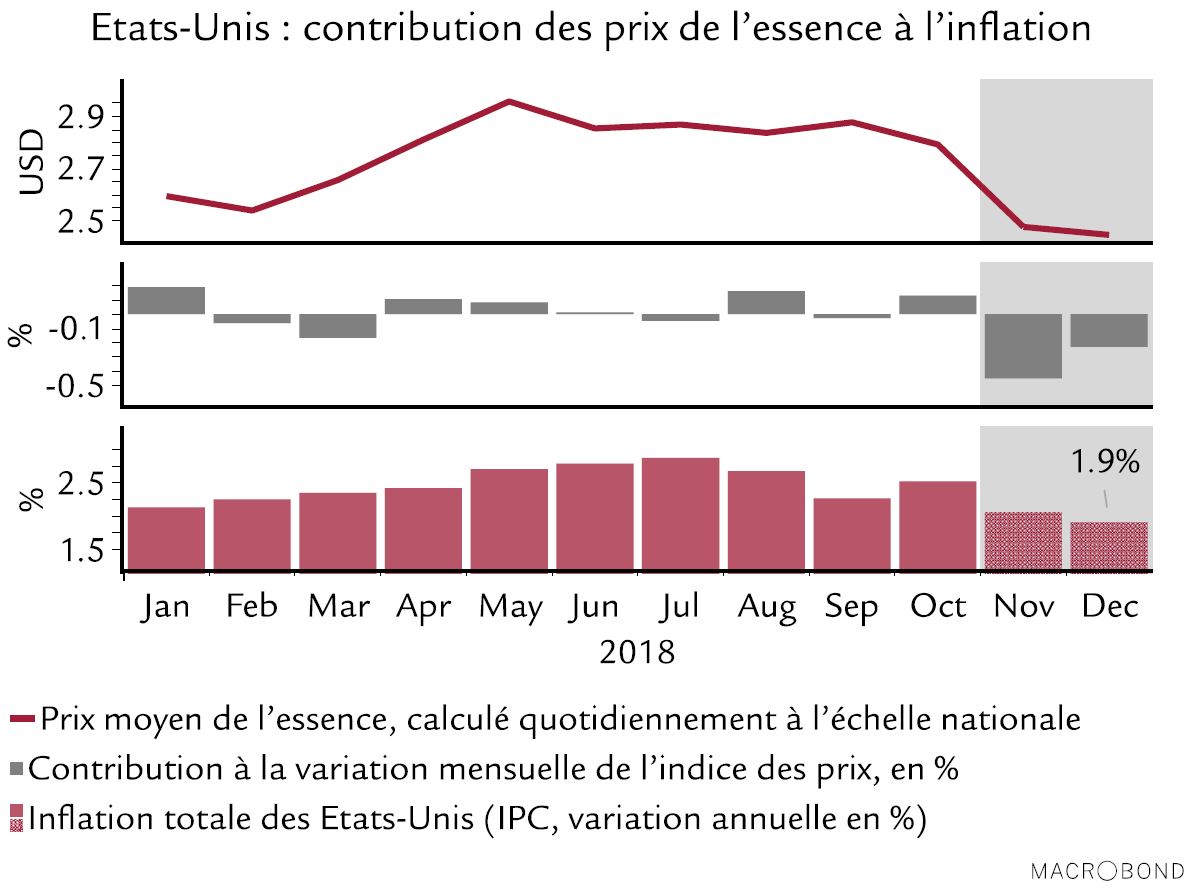

D’ici à fin 2018, l’inflation devrait repasser sous la barre des 2% aux Etats-Unis et dans la zone euro.

A retenir:

- Nos premières prévisions pour 2020 supposent une croissance modérée, aux alentours de son potentiel.

- Avec la baisse des prix du pétrole, l’inflation totale devrait passer en dessous de 2% aux Etats-Unis et dans la zone euro d’ici à la fin de l’année.

- Les perspectives économiques de la zone euro dépendent toujours avant tout de facteurs politiques.

Le pétrole brut vaut aujourd’hui 30% de moins que le 3 octobre. Aux Etats-Unis, où la part des taxes dans le coût de l’essence est relativement faible, les prix à la pompe ont commencé à baisser. Un plein coûte aujourd’hui 13% moins cher qu’au mois de mai aux consommateurs américains. La prise en compte des variations saisonnières dans le calcul de l’indice des prix à la consommation aux Etats-Unis amplifiant cet effet sur les deux derniers mois de l’année, nous prévoyons dorénavant un recul de l’inflation totale à moins de 2% en décembre outre-Atlantique.

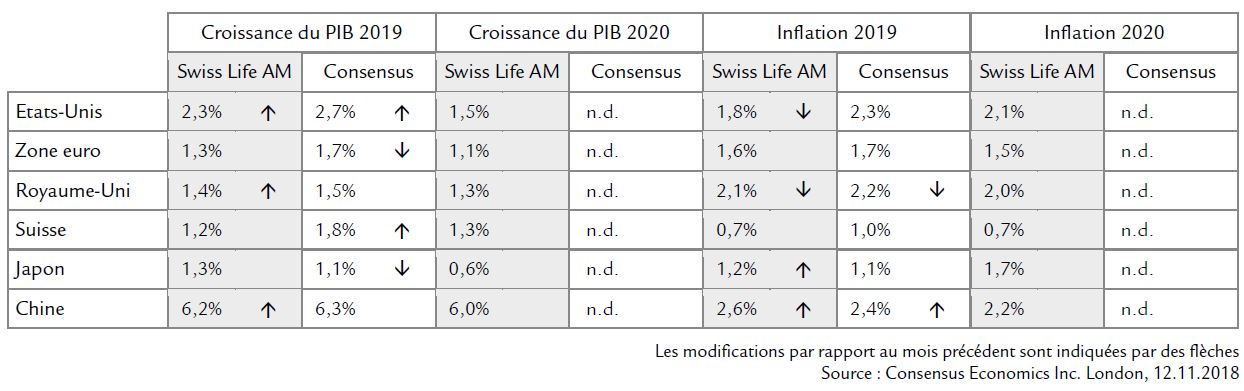

| Swiss Life Asset Managers | Consensus | |

| 2019 | 2,3% | 2,7% |

| 2020 | 1,5% | n.d. |

Les vastes mesures de relance budgétaire ont stimulé la croissance aux deuxième et troisième trimestres 2018, mais l’économie semble ralentir en cette fin d’année. La production industrielle, surtout, a mal commencé le dernier trimestre : les commandes de biens durables comme les indices de sentiment économique annoncent une croissance de la production moins soutenue ces prochains mois. Pour l’investissement, la hausse des taux d’intérêt commence à peser surtout sur le marché des logements, tous les indicateurs dénotant une faiblesse généralisée. Le moral des ménages reste radieux, sur fond de hausse des salaires et de recul du chômage, mais nous doutons que la consommation croisse aussi vite à l’avenir. L’effet des mesures budgétaires s’estompant, nous tablons sur 2,3% de croissance moyenne en 2019, toujours au-dessus du potentiel mais sous les projections globalement optimistes du consensus. Ce ralentissement cyclique tardif devrait se prolonger jusqu’en 2020, avec l’essoufflement des moteurs d’activité domestiques et le resserrement des conditions financières. Enfin, la demande mondiale peut encore faiblir du fait du ralentissement prévu en Chine.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,8% | 2,3% |

| 2020 | 2,1% | n.d. |

Les fluctuations spectaculaires des prix du pétrole influencent fortement l’inflation américaine. Après un pic à 2,5% en octobre, l’inflation totale devrait vite retomber vers la fin de l’année. L’effet de base négatif de l’énergie devrait perdurer en 2019 et maintenir l’inflation sous 2% durant l’essentiel de l’année. L’inflation sous-jacente connaît un passage à vide dû aux services, qui sera temporaire selon nous. Tous les indicateurs du marché du travail et les commentaires des entreprises dénotent une pression sur les salaires qui devrait rejaillir sur les prix à la consommation et sur l’inflation sous-jacente. Une escalade du différend commercial et un rebond des prix du pétrole pourraient engendrer des hausses des prix supérieures à nos prévisions.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,3% | 1,7% |

| 2020 | 1,1% | n.d. |

Les derniers chiffres confirment notre prévision de poursuite du ralentissement économique vers la fin de l’année. Notre modèle fondé sur l’indice des directeurs d’achats du secteur manufacturier laisse prévoir une croissance de 0,3% au dernier trimestre. Pour l’instant, nous attendons malgré tout un léger rebond pour cette période. Les chiffres du PIB allemand ont été lourdement déformés par les problèmes des constructeurs automobiles, d’où un solde commercial inhabituellement défavorable, marqué par la chute libre des exportations et par une augmentation correcte des importations. Le phénomène ne devrait toutefois pas durer et nous attendons une remontée au quatrième trimestre. Le Brexit et le différend budgétaire de l’Italie avec la Commission européenne pèsent sur le moral économique et pourraient reporter les décisions d’investissement des entreprises. En Italie, le coût du crédit au secteur privé se redresse déjà. Dans ses dernières prévisions, l’OCDE estime que la politique budgétaire devrait apporter une contribution à la croissance un peu plus positive au cours des trois prochaines années que durant la période de 2016 à 2018.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,6% | 1,7% |

| 2020 | 1,5% | n.d. |

L’évolution récente des prix du pétrole confirme notre opinion: le pic de l’inflation totale de la zone euro sera temporaire et la BCE n’aura pas à normaliser plus rapidement sa politique monétaire. L’inflation atteint tout de même 2,2% et dépasse donc l’objectif de la banque centrale («proche de 2%, sans toutefois les atteindre»). Il est vrai également qu’elle excède aujourd’hui 1,8% dans 14 des 19 pays membres. Soulignons toutefois que la composante «énergie» de l’indice des prix à la consommation compte pour 1% dans l’inflation totale annuelle de 2,2% enregistrée en octobre, suite au renchérissement du pétrole sur ces 12 mois. Depuis, le baril a cédé 18% en euros, assez pour tirer l’inflation sous les 2% d’ici à fin 2018.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,4% | 1,5% |

| 2020 | 1,3% | n.d. |

La croissance du troisième trimestre fut dynamique comme prévu, soutenue par les conditions météorologiques. Par rapport au trimestre précédent, le PIB a crû de 0,6%, sa meilleure hausse en sept trimestres. La vigueur de la consommation privée en juillet, encouragée par le beau temps et par la coupe du monde de football, ne se répétera pas dans l’immédiat, et la progression enregistrée masque une tendance sous-jacente au ralentissement. Les estimations de l’Office national des statistiques suggèrent une stagnation du PIB en août et en septembre, et l’investissement des entreprises aurait pesé sur la croissance au troisième trimestre. Les chiffres du quatrième trimestre laissent prévoir un tassement encore plus net de l’activité. Les ventes de détail ont connu leur deuxième mois de baisse d’affilée. Les indices des directeurs d’achats dénotent un ralentissement dans l’industrie manufacturière, le BTP et les services. Comme évoqué dans nos éditions précédentes, le Brexit à l’aveugle nous semble l’issue la plus probable pour mars 2019. Le parlement britannique devrait ainsi finalement trouver un accord avec l’UE, l’essentiel des détails restant à finaliser lors d’une période de transition peut-être longue. Mais d’ici à mars prochain, il reste très probable qu’aucun accord ne voie le jour.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 2,1% | 2,2% |

| 2020 | 2,0% | n.d. |

L’inflation d’octobre a surpris à la baisse pour le deuxième mois de suite et le recul des prix de l’énergie pourrait encore peser sur les perspectives à court terme. Nous attendons un recul de l’inflation à 2,2% fin 2018, bien en dessous des 3% du début de l’année, avant qu’elle ne se stabilise. Ce scénario devrait se vérifier même en cas d’issue extrême du Brexit : sans accord, la modération temporaire de l’activité économique empêcherait les entreprises britanniques d’augmenter leurs prix et freinerait la hausse des salaires, ce qui compenserait l’effet du renchérissement des importations que causerait un nouveau repli de la livre.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,2% | 1,8% |

| 2020 | 1,3% | n.d. |

Le PIB du troisième trimestre sera publié le 29 novembre, après la clôture de la rédaction. Selon notre hypothèse de travail, il aura progressé de 0,3% sur trois mois et de 2,8% sur un an. L’économie est moins dynamique qu’au printemps. Les derniers chiffres de Swissmem, l’association du secteur des machines, des équipements électriques et des métaux, dénote une chute des commandes de 12% au troisième trimestre en données corrigées des variations saisonnières. Swissmem indique que plus de 80% de ses membres exportent leur production. Bien que le tassement des commandes dans ces secteurs reflète le ralentissement de la croissance mondiale, la consommation intérieure connaît aussi un passage à vide, avec la stagnation des ventes de détail et un recul des ventes de voitures de 9% par rapport au premier semestre. Ces dernières devraient remonter suite à l’arrivée des nouveaux diesels compatibles avec les nouvelles normes antipollution, mais les autres freins à la croissance devraient perdurer et se ressentir l’an prochain. Motif de prudence supplémentaire: l’immigration ne stimulera plus l’activité dans les mêmes proportions que pendant la dernière décennie, puisque 33’000 personnes de moins seront arrivées en Suisse en 2018 que lors des années 2013 à 2015.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 0,7% | 1,0% |

| 2020 | 0,7% | n.d. |

Les prix du fioul ne refléteront que plus tard la chute du cours au comptant du pétrole et de ses dérivés depuis début octobre. Plus vite les capacités de transport sur le Rhin s’amélioreront, plus vite l’inflation totale baissera, pour passer selon nous en dessous de 1% en décembre. Toujours mis à mal face à internet et aux nouveaux concurrents, les commerçants traditionnels peuvent difficilement augmenter leurs prix. En outre, les loyers devraient reculer selon nous ces prochains trimestres. Comme ils représentent près de 20% de l’indice des prix à la consommation, leur stabilisation, voire leur baisse, aidera à contenir l’inflation à l’avenir.

La croissance japonaise a atteint son pic cyclique en 2017 et devrait tendre vers le bas ces deux prochaines années. La politique monétaire n’apportera aucun soutien supplémentaire et le principal moteur de croissance (la participation accrue des femmes au marché du travail) est sans doute déjà passé. Nous attendons pourtant une croissance toujours supérieure à son potentiel, hausse des salaires et faibles taux d’intérêt soutenant la consommation et l’investissement, mais la tendance économique sera très incertaine ces prochains trimestres. Les catastrophes naturelles ont déjà faussé les indicateurs d’activité au second semestre 2018. La volatilité devrait augmenter en 2019, les ménages préférant consommer avant le relèvement de la taxe sur la consommation en octobre, ce qui annonce un début d’année 2020 ralenti. La relance budgétaire, censée atténuer l’effet fiscal, constitue une inconnue de plus pour les prévisionnistes. L’inflation sous-jacente devrait rester faible et le pic récent de l’inflation totale, dû à l’alimentaire et à l’énergie, sera donc temporaire.

Le litige commercial avec les Etats-Unis menace d’accroître la pression sur une économie chinoise déjà ralentie, en raison surtout des mesures de désendettement adoptées l’an dernier. Les dirigeants chinois préfèrent donc aujourd’hui stimuler la croissance, y compris via les politiques monétaire et budgétaire. Si les derniers chiffres de la FBCF montrent que les mesures du gouvernement en faveur des infrastructures commencent à porter leurs fruits, les ventes de détail comme la croissance du crédit sont en deçà des attentes. Combiné à la chute des exportations prévue l’an prochain, ce constat laisse prévoir une poursuite du ralentissement de la deuxième économie mondiale en 2019. La Chine adoptera donc très probablement ces prochains mois d’autres mesures de relance, dont l’ampleur dépendra des statistiques économiques et de la future politique commerciale américaine. Les présidents Xi et Trump devaient se rencontrer pour évoquer leurs relations commerciales en marge du sommet du G20 qui aura lieu fin novembre en Argentine.