La fin de l’année se joue désormais aux Etats-Unis, où le contexte politique suscite de fortes craintes, peut-être exagérées.

.jpg)

Est-ce l’équinoxe d’automne qui perturbe les investisseurs à intervalles réguliers? Toujours est-il que rares sont les sorties d’été joyeuses pour les grands indices actions. 2020 n’a pas fait exception à la règle.

Il faut dire que les trois piliers du moral des investisseurs ont donné des signes de faiblesse ces dernières semaines.

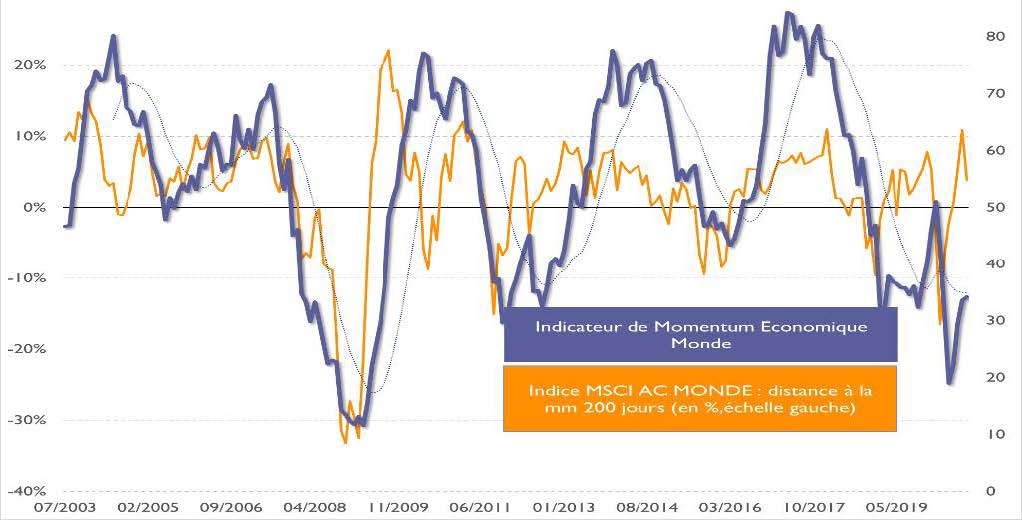

L’épidémie, que certains pensait sous contrôle, est repartie en Europe et suscite de nouvelles mesures coercitives, en particulier dans les secteurs des loisirs et de la restauration, déjà affaiblis par les semaines de confinement ce printemps. Aux Etats-Unis, la première vague se poursuit en plateau. Seule l’Asie semble à l’écart du virus. Globalement notre indicateur MMS Monde de momentum économique s’est redressé à 34, contre 19 au plus bas le 5 juin dernier.

Les banques centrales ont déçu les investisseurs qui en veulent toujours davantage. Non pas en revenant sur les taux à zéro ou négatifs, ou sur leurs injections massives de liquidités – plus de 80 milliards de dollars par mois rien qu’en achat de bons du Trésor américain pour la seule Fed – mais en refusant de s’engager dans un soutien additionnel à l’économie via par exemple un contrôle de la courbe des taux aux Etats-Unis ou une redéfinition de l’objectif d’inflation en Europe, et en renvoyant la balle vers les Etats.

Les gouvernements n’ont pas répondu à l’appel des banquiers centraux. En Europe, le plan de relance «Macron-Merkel» est désormais aux prises avec les arcanes des validations budgétaires du Parlement européen et la partie s’annonce complexe, même avec le soutien de la Présidence allemande de l’Union Européenne. Aux Etats-Unis, le très attendu plan de relance additionnel s’étiole au fil des mois : on parlait en juillet de 3000 milliards de dollars, puis de 1000 milliards de dollars en août et on finit par discuter d’un plan minimal de 300 milliards de dollars en septembre. Pris dans les feux croisés de la campagne électorale américaine, ce plan de relance s’il aboutissait, relancerait l’enthousiasme des marchés.

Faut-il alors se résigner à une fin d’année au mieux morose, voire franchement négative? Rien n’est moins sûr.

D’abord parce que la croissance résiste à ces mauvaises nouvelles. Aux Etats-Unis, le marché immobilier bat des records, en Chine le volontarisme des pouvoirs publics permet de renouer avec un rythme de croissance proche de 3% et, malgré l’épidémie, même l’Europe, soutenues par les plans de relance nationaux et tirée par la locomotive exportatrice allemande, devrait enregistrer un fort rebond au troisième trimestre.

Ensuite parce que les banques centrales, qui ont déjà beaucoup fait, n’ont pas abdiqué.

La BCE doit laisser se dérouler le processus politique de validation du budget européen tandis que la Fed, à un peu plus d’un mois des élections générales américaines du 3 novembre, ne veut surtout pas donner le sentiment de prendre parti en changeant de braquet sur ces mesures. Mais de nouvelles annonces en novembre sont probables. En attendant les liquidités restent très abondantes et le marché du crédit, en dépit de tensions très localisées, ne donne pas de signaux alarmants sur une possible diffusion du stress financier.

Mais surtout parce que les craintes sur le déroulé et l’issue des élections américaines pourraient bien être exagérées. Malgré les rodomontades de Trump, l’ensemble du personnel politique américain, y compris Mitch McConnell, le leader de la majorité républicaine au Sénat, s’est engagé à une transition pacifique du pouvoir. Quant à l’issue de ces élections, évidemment incertaines, l’horizon n’est pas si sombre que cela, quel que soit le vainqueur.

Si Trump était réélu, les marchés, même s’ils redoutent ses velléités protectionnistes, considèrent sa volonté de déréglementation et de maintenir un niveau élevé de dépenses publiques.

En cas de victoire de Biden à la présidence et des démocrates au Sénat, même si les investisseurs apprécient peu ses engagements à revenir sur les baisses d’impôts accordées par la précédente administration et craignent la tentation d’une majorité «bleue» de durcir les règles de la concurrence et le droit de l’environnement, la possibilité d’un méga-plan de relance des infrastructures et de «verdissement» de l’économie – on parle d’y injecter 2,4% du PIB chaque année! – est à même de leur redonner de l’allant.

Tout est donc ouvert pour le dernier trimestre et les investisseurs pourraient retrouver le moral… surtout en cas d’annonce d’un vaccin efficace et disponible rapidement.

Dans un monde à taux d’intérêt zéro ou négatifs, les croissances attendues de résultats pour 2021 (+39% en Europe, +26% aux Etats-Unis et +21% en Chine) aiguiseront appétit des investisseurs.