L’or a encore franchi un nouveau record, atteignant 2'668,90 dollars l’once le 26 septembre 20241. Il semble que tous les astres aient été alignés pour le métal précieux en septembre:

- La Réserve fédérale américaine (Fed) a rejoint le mouvement de nombreuses banques centrales en réduisant les taux d’intérêt;

- les rendements obligataires ont chuté de manière spectaculaire;

- le dollar américain s’est affaibli pour atteindre son plus bas niveau depuis quatorze mois;

- les risques géopolitiques ont continué de s’intensifier;

- et la Banque populaire de Chine s’est engagée dans des mesures de relance monétaire agressives, accompagnées de forts signaux d’une relance budgétaire à venir du côté du gouvernement. Nous estimons que le prix de l’or pourrait continuer d’augmenter dans un environnement de baisse des taux, d’anxiété géopolitique et de forte confiance des investisseurs dans le métal précieux.

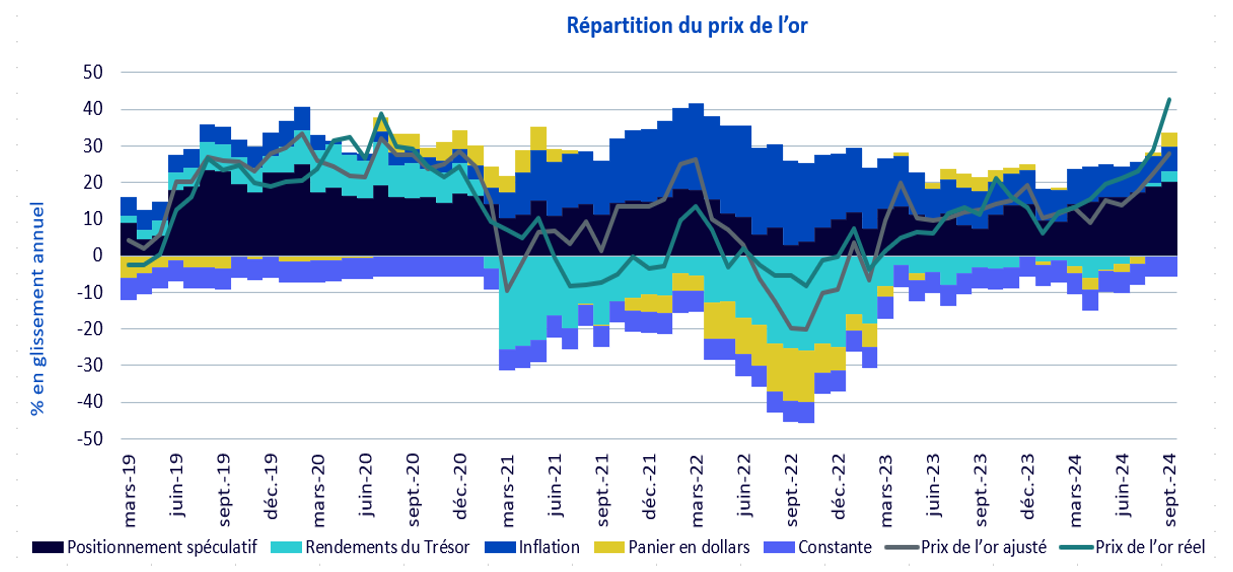

En utilisant le modèle interne de WisdomTree relatif à l’or2, nous constatons que ce métal a connu un nouveau tournant à l’été 2024, lorsque les précédents obstacles liés à la hausse des rendements obligataires ainsi qu’à l’appréciation du dollar américain ont laissé place à une reprise des obligations et à une dépréciation du dollar américain. Ainsi, les quatre facteurs impactant le cours de l’or d’après notre modèle interne contribuent à la hausse de son prix.

Source: Bloomberg, modèle de prix WisdomTree, données de septembre 2024. Le positionnement spéculatif correspond au positionnement net des investisseurs non commerciaux sur les marchés à terme de l’or (c’est-à-dire le solde net des positions courtes déduites des positions longues, tel que rapporté par la Commodity Futures Trading Commission). Les rendements des bons du Trésor désignent le rendement nominal à l’échéance d’un bon du Trésor américain à 10 ans. L’inflation correspond à la croissance annuelle de l’indice des prix à la consommation aux Etats-Unis. Le panier en dollars (DXY) désigne une mesure de la valeur du dollar américain par rapport à un panier de devises (euro, franc suisse, yen japonais, dollar canadien, livre sterling et couronne suédoise). Le prix réel de l’or correspond à la croissance annuelle des prix de l’or au comptant. Le prix de l’or ajusté est le prix que le modèle aurait prévu. La constante ne revêt pas de signification économique, mais est utilisée dans la modélisation économétrique pour prendre en compte d’autres facteurs. Elle peut être considérée comme la mesure dans laquelle les prix de l’or varieraient si toutes les autres variables étaient maintenues à zéro (bien que cela soit peu réaliste). Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Notre modèle interne indique une juste valeur de l’or à la fin du mois de septembre 2024 d’environ 2'360 dollars l’once (soit 27,5% de gains en glissement annuel). Dans la mesure où les prix ont augmenté de près de 43% en glissement annuel, atteignant 2'639 dollars l’once à la fin du mois de septembre, un repli n’est pas à exclure. Le renforcement de l’or pourrait toutefois s’expliquer par les achats des banques centrales, l’augmentation de la demande au détail sur des marchés tels que l’Inde (où les droits à l’importation ont été réduits), ainsi que par l’augmentation des volumes d’achat de matières premières négociées en bourse (Exchange Traded Commodity, ETC). Bien que ces facteurs supplémentaires ne figurent pas dans le modèle, faute de preuve statistique historique, les volumes d’achat en particulier auprès des banques centrales sont nettement plus importants que par le passé et contribuent probablement à soutenir les prix de l’or.

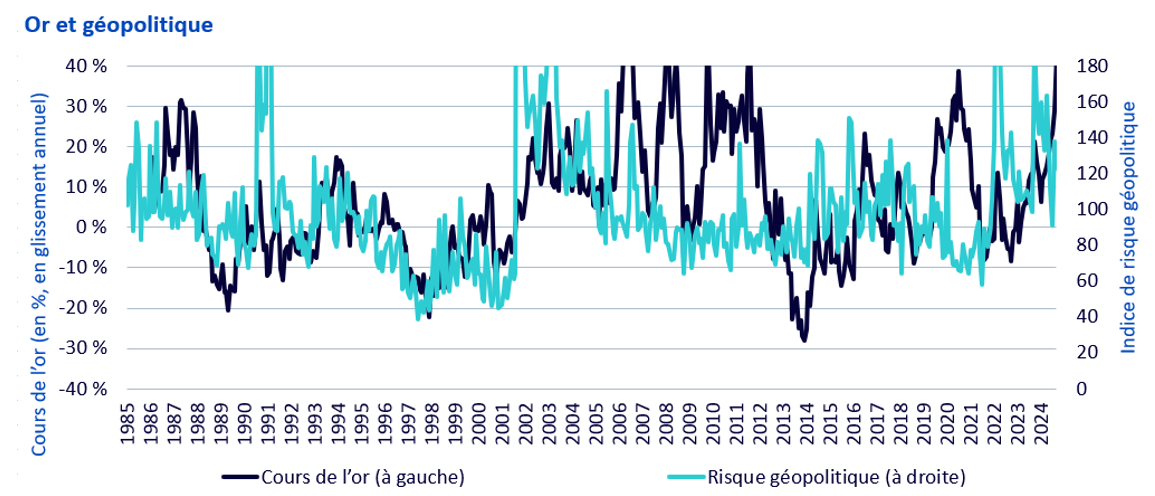

L’intensification des risques géopolitiques favorise la hausse des prix de l’or. Depuis que l’Iran a lancé une attaque de missiles sur Israël au début du mois d’octobre, les deux pays sont au bord de la guerre et des représailles semblent imminentes. L’indice géopolitique représenté ci-dessous affichait un niveau élevé en septembre et la récente intensification des risques au Moyen-Orient a probablement contribué à une nouvelle hausse.

Source: Indice du risque géopolitique sur la base d’un décompte d’articles de journaux couvrant les tensions géopolitiques (guerres) de Dario Caldara et Matteo Iacoviello, Bloomberg, WisdomTree. De janvier 1986 à septembre 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Nous nous attendons à ce que l’élection présidentielle américaine de novembre soit très serrée. L’incertitude quant à l’avenir tendant à soutenir l’achat d’or, nous anticipons une forte demande pour le métal précieux ce mois-ci.

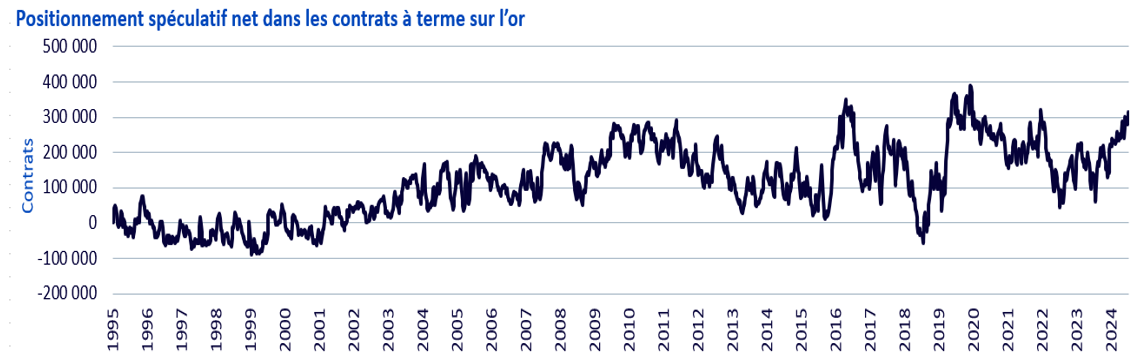

Le positionnement spéculatif net dans les contrats à terme sur l’or met en évidence cette confiance à l’égard du métal jaune. Le positionnement dans les contrats à terme sur l’or retrouve les niveaux que nous avons observés lors de l’éclatement du conflit entre la Russie et l’Ukraine, et se situe à seulement 20% du pic historique de 2020. Les risques géopolitiques, l’incertitude liée aux taux d’intérêt et, par extension, la force de l’économie, incitent les investisseurs à acheter de l’or.

Source: WisdomTree, Bloomberg. Données hebdomadaires de mars 1995 à octobre 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

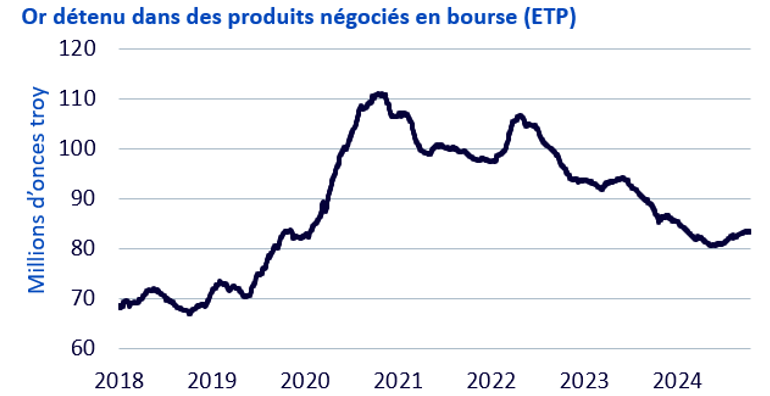

Les contrats à terme sur l’or ne sont pas les seuls à susciter de l’intérêt. Après presque deux ans de ventes entre mai 2022 et mai 2024, les investisseurs se tournent à nouveau vers les produits négociés en bourse (Exchange Traded Commodities, ETC) adossés à l’or. Depuis mai 2024, environ 3 millions d’onces troy ont été investies dans les ETC (soit une augmentation de 3,7%), atteignant une valeur de 7,8 milliards de dollars (sur la base des prix de l’or au 10 octobre 2024). En 2022, l’or a été en concurrence avec un marché obligataire de plus en plus attractif en raison de la hausse des rendements. À l’époque, de nombreux investisseurs ignoraient la solidité des prix de l’or et ont privilégié le marché obligataire pour bénéficier d’expositions résilientes et défensives. Avec le retour d’un environnement de baisse des taux, les rendements obligataires ont chuté et les investisseurs sont de nouveau disposés à acheter de l’or.

Source: WisdomTree, Bloomberg. Données hebdomadaires de mars 1995 à octobre 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

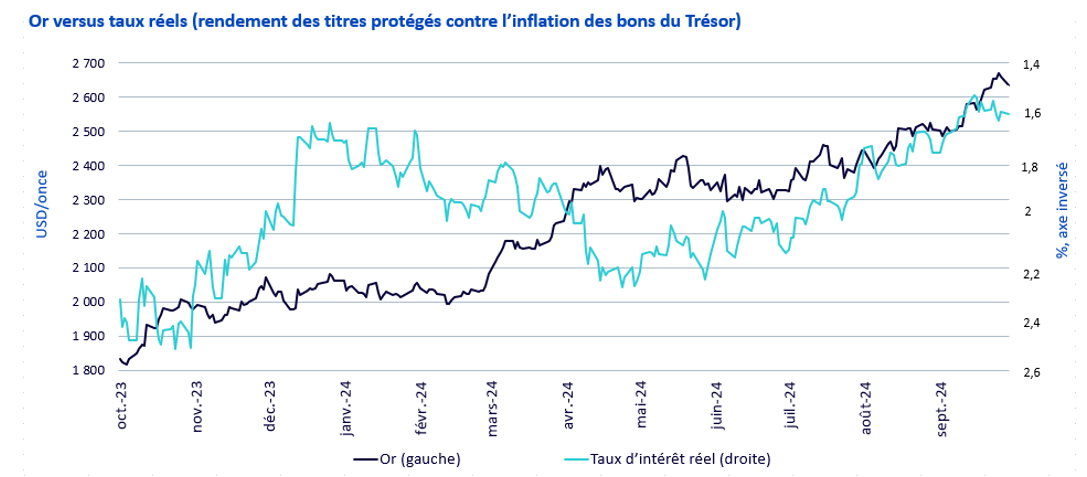

En septembre 2024, la Fed a réduit les taux d’intérêt pour la première fois depuis plus de quatre ans, après l’un des cycles de resserrement des taux les plus agressifs jamais observés. La Fed ayant commencé par une baisse de 50 points de base, le marché est devenu optimiste et a estimé que la banque centrale poursuivrait sur sa lancée avec des mesures fortes et un rythme soutenu pendant tout le cycle de réduction des taux. Les rendements obligataires américains à 10 ans ont fortement chuté en septembre. Les rendements obligataires nominaux ont diminué pour atteindre 3,62% le 16 septembre 2024, contre 4,16% deux mois avant3. Les rendements réels des obligations ont diminué dans des proportions similaires, favorisant la hausse de l’or. Les données solides sur le marché du travail et les surprises à la hausse par rapport aux données officielles sur l’inflation de l’IPC publiées en octobre (par rapport à septembre) ont toutefois partiellement freiné la dynamique haussière des obligations. Bien que cette tendance ait représenté un obstacle pour l’or, le métal jaune n’a pas chuté aussi fortement que les prix des obligations en octobre. Nous estimons que la correction obligataire est en grande partie résolue, et n’anticipons pas de fortes hausses des rendements dans l’immédiat.

Source: WisdomTree, Bloomberg. De janvier 1997 à octobre 2024. Données quotidiennes. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

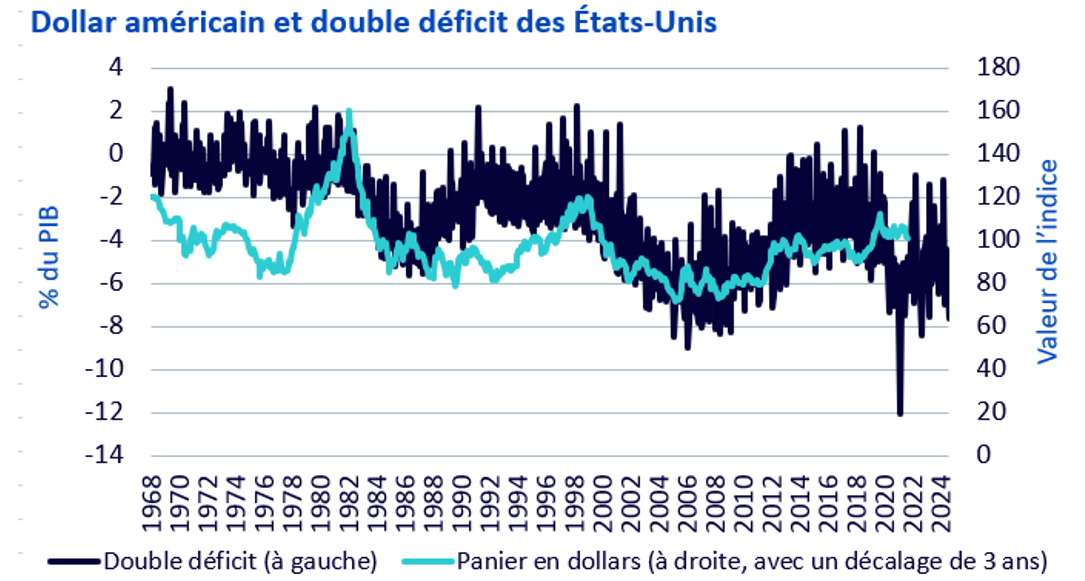

Notre modèle interne indique que la dépréciation du dollar américain a contribué à une hausse de 1% des prix de l’or en glissement annuel en août et de 4% en septembre, mettant fin à cinq mois d’appréciation continue du dollar. La question consiste désormais à savoir quelle sera la trajectoire du dollar américain. La dépréciation semble résulter de l’anticipation selon laquelle la Fed rejoindrait le mouvement d’autres banques centrales qui avaient déjà commencé à abaisser leurs taux. Les marchés modèrent néanmoins ces attentes, et les différentiels de taux ne seront peut-être pas suffisants pour provoquer une nouvelle baisse du dollar. Nous considérons toutefois qu’il est raisonnable de s’attendre à une pression baissière sur le dollar en raison de la hausse des déficits (à la fois budgétaires et commerciaux). Ce double déficit a historiquement tendance à affaiblir le dollar, même si l’effet est retardé.

Aucun des deux candidats à la présidence ne devrait s’attaquer à l’endettement croissant des Etats-Unis, et par conséquent, les déficits risquent de continuer d’augmenter. Quelles que soient les mesures prises pour maîtriser la dette, la dynamique actuelle suggère que la pression baissière sur le dollar est d’ores et déjà forte.

Source: Bloomberg, WisdomTree. Janvier 1968 à septembre 2024. Le terme «double déficit» désigne un déficit de la balance des paiements accompagné d’un déficit budgétaire. Plus le déficit est important, plus le chiffre est négatif. Le panier en dollars représente le dollar américain par rapport à un panier de six devises. La valeur de l’indice augmente avec l’appréciation du dollar. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

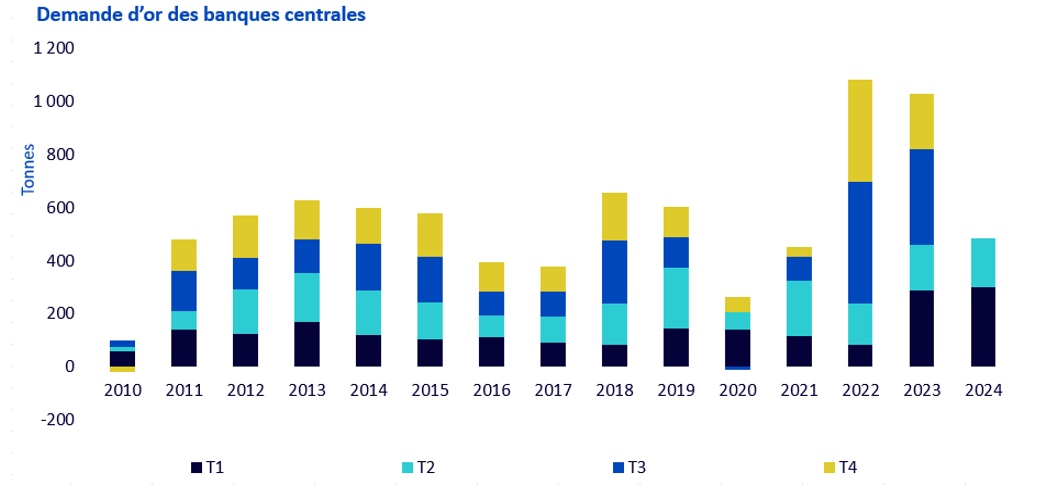

De nombreux analystes expliquent les hausses de l’or cette année par les achats d’or des banques centrales. Selon le World Gold Council et Metals Focus, les achats d’or au premier semestre 2024 ont atteint le niveau le plus élevé jamais enregistré pour cette période. Il convient toutefois de noter que la Chine, après avoir été le plus gros acheteur l’année dernière, n’a fait état d’aucun achat d’or au cours des quatre derniers mois jusqu’en septembre. Les données du Fonds monétaire international (FMI) indiquent que les achats nets d’or ont ralenti pour atteindre seulement huit tonnes en août, soit le plus bas niveau depuis le mois de mars. Malgré ce contexte, l’or a encore atteint de nouveaux sommets en août et septembre. Par conséquent, nous pensons que la hausse des prix de l’or cette année n’est pas uniquement attribuable aux achats d’or des banques centrales. D’après les données du FMI disponibles jusqu’en août 2024, la Turquie, l’Inde et la Pologne sont les principaux acheteurs cette année, la Chine se plaçant à la quatrième place après avoir mis ses achats en pause.

Source : WisdomTree, World Gold Council, du T1 2010 au T2 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Perspectives relatives à l’or sur la base du modèle de prévisions de WisdomTree

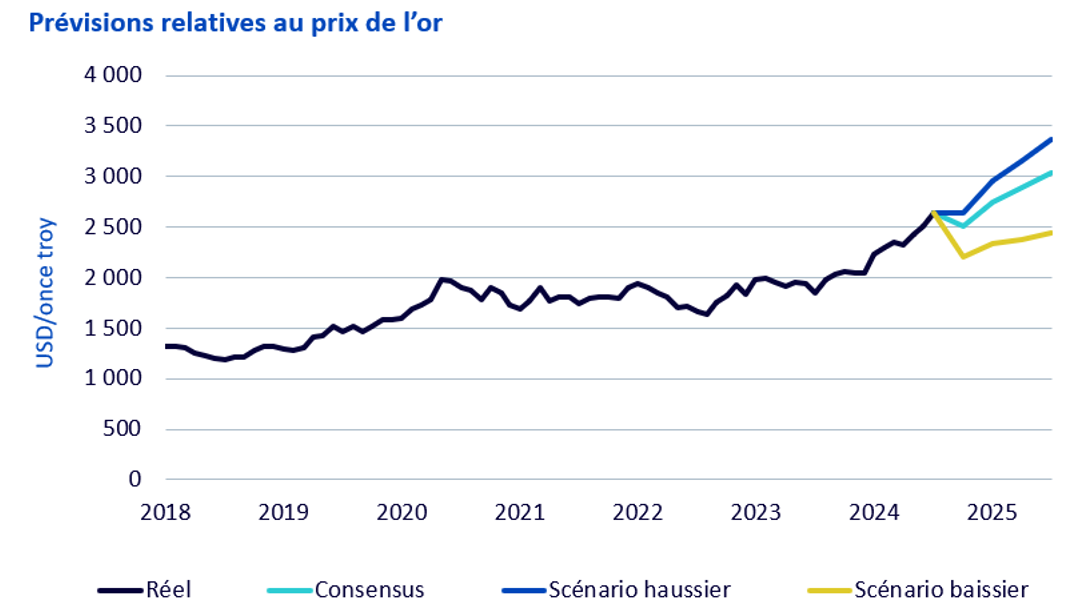

En utilisant le modèle de WisdomTree relatif à l’or2, nous pouvons formuler des prévisions concernant l’or, qui s’inscrivent en cohérence avec plusieurs scénarios macroéconomiques. Nous soulignons que les analyses économiques sont très divergentes actuellement, et que le consensus du marché évolue rapidement. Comme nous l’avons vu précédemment, le marché a semblé anticiper un assouplissement monétaire plus rapide et plus important que ce que la Fed prévoit, d’après ses graphiques de points. En effet, des données plus solides que prévu sur le marché du travail et une inflation tenace poussent les marchés à modérer leurs attentes. Les données entrantes sur l’activité économique, le marché du travail et les prix au cours du mois prochain aux Etats-Unis pourraient être affectées par les perturbations causées par les ouragans, la grève des dockers et les préparatifs des élections. Les avis pourraient ainsi être plus nuancés que d’ordinaire.

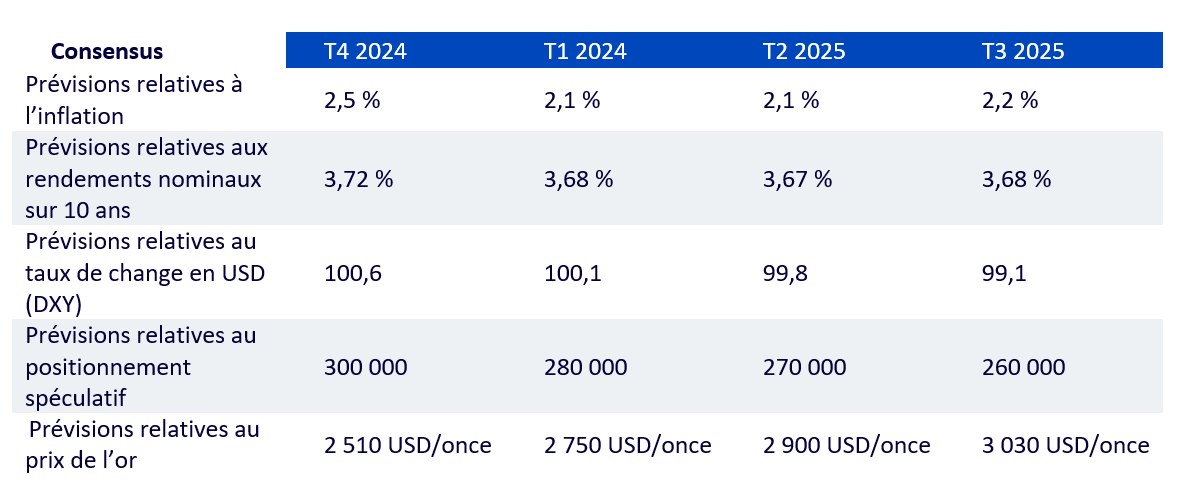

Consensus

Notre scénario de consensus repose sur les opinions moyennes de l’enquête Bloomberg auprès des économistes professionnels concernant l’inflation, le dollar américain et les prévisions de rendement des bons du Trésor. D’après ce consensus, il faut s’attendre à ce que l’inflation continue de diminuer (tout en se stabilisant légèrement au-dessus de l’objectif des banques centrales), à ce que le dollar américain se déprécie et à ce que les rendements obligataires diminuent. Bien que le consensus ne prévoie pas un retour des rendements obligataires aux niveaux les plus bas observés à la mi-septembre, les prévisions indiquent une baisse des rendements par rapport aux niveaux actuels. Le consensus repose sur une réduction des taux de la Fed, passant de 5,00% en septembre 2024 à 3,50% en septembre 2025.

En l’absence d’une prévision consensuelle sur le sentiment à l’égard de l’or, nous réduisons le positionnement spéculatif à 260'000, contre plus de 300'000 au moment de la rédaction de cet article (14 octobre 2024). Compte tenu des risques géopolitiques mentionnés précédemment, le positionnement supérieur à la moyenne semble approprié. L’or est un actif très prisé en période de tensions économiques, financières et géopolitiques, et ces déclencheurs pourraient susciter un sentiment positif encore plus prononcé autour du métal précieux.

Dans le scénario de consensus, l’or atteint 3'030 dollars l’once d’ici le troisième trimestre 2025, nettement au-dessus du sommet de septembre 2024, même s’il est possible que les prix se modèrent au cours des prochains mois avant d’atteindre ce niveau.

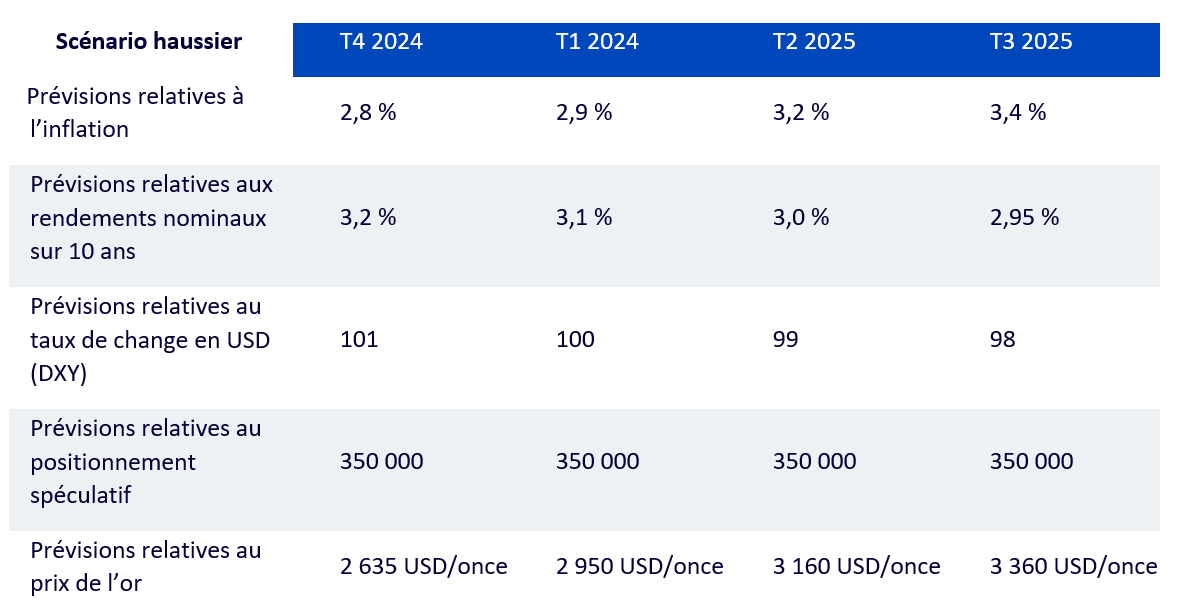

Scénario haussier

Dans ce scénario, l’inflation conserve un niveau plus élevé, probablement en raison de chocs commerciaux ou de chocs spécifiques aux matières premières. La Fed poursuit néanmoins son cycle de baisse des taux, reconnaissant que les causes de l’inflation échappent à son contrôle, et agissant de manière conforme aux autres aspects de son triple mandat (à savoir plein emploi et taux d’intérêt à long terme modérés). Parallèlement, les risques géopolitiques élevés et les craintes d’erreurs politiques maintiennent plus haut le sentiment à l’égard de l’or (exprimé dans le positionnement spéculatif).

Dans ce scénario, l’or pourrait atteindre 3'360 dollars l’once d’ici le troisième trimestre 2025.

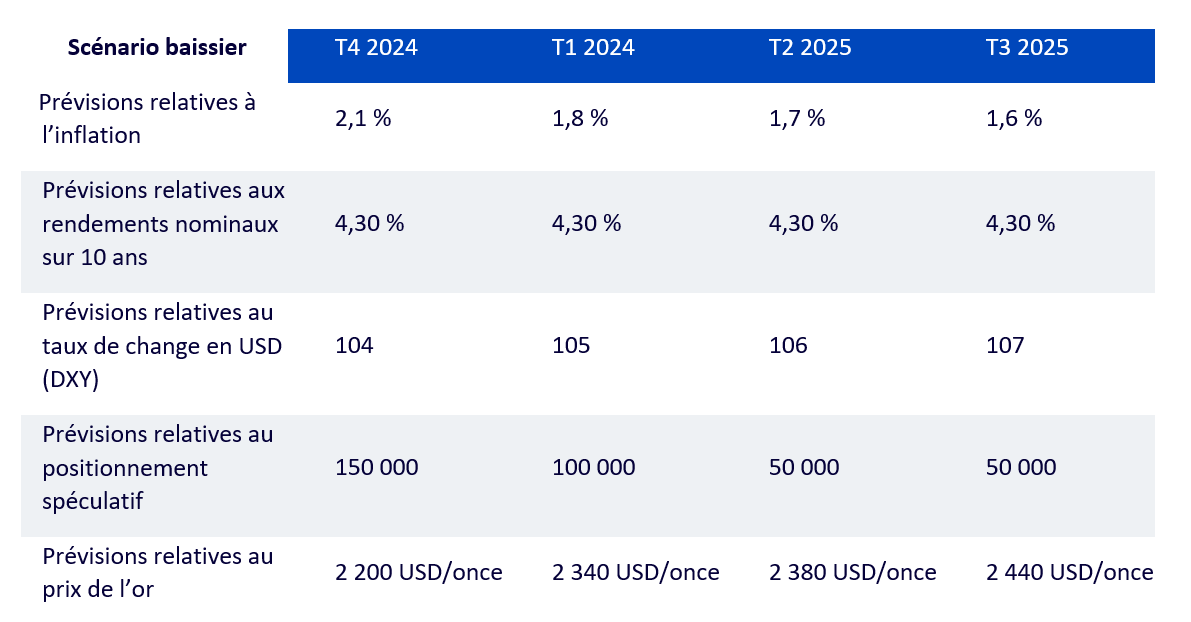

Scénario baissier

Ce scénario représente une réévaluation de la politique de la Fed, avec des baisses de taux nettement inférieures à celles que le consensus avait anticipées. Les rendements obligataires continuent d’augmenter. À l’heure où nous écrivons ces lignes (14 octobre 2024), les rendements obligataires américains à 10 ans ont augmenté pour atteindre 4,10 % par rapport à un creux de 3,62% observé à la mi-septembre. Dans le scénario baissier, les rendements obligataires atteignent 4,30% et se stabilisent à ce niveau. La Fed ne cherchant plus à rattraper les autres banques centrales, le dollar américain s’apprécie. L’inflation se situe en dessous de l’objectif malgré un resserrement monétaire. Nous réduisons également le positionnement spéculatif net dans ce scénario, en supposant que certains risques géopolitiques s’atténuent sans être remplacés par de nouvelles inquiétudes concernant une récession.

Dans ce scénario, l’or chute initialement à 2'200 dollars l’once à la fin du quatrième 2024, la majeure partie de la correction ayant déjà été intégrée en amont. L’or clôture l’horizon prévisionnel (T3 2025) à 2'440 dollars l’once.

Source: Prévisions du modèle WisdomTree, données historiques Bloomberg, données disponibles en septembre 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Source: WisdomTree. Enquête Bloomberg auprès d’économistes professionnels. Septembre 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Source: WisdomTree. Octobre 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Source: WisdomTree. Octobre 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

1Sur la base du cours AM de la London Bullion Markets Association.

2Découvrez notre modèle décrit dans L’or: comment nous valorisons le métal précieux.

3Bloomberg.

Informations importantes

Communications commerciales publiées dans l’Espace économique européen («EEE») : Ce document est publié et approuvé par WisdomTree Ireland Limited, une société autorisée et réglementée par la Central Bank of Ireland.

Communications commerciales émises dans des juridictions en dehors de l’EEE: Ce document est publié et approuvé par WisdomTree UK Limited, une société autorisée et réglementée par la Financial Conduct Authority du Royaume-Uni.

WisdomTree Ireland Limited et WisdomTree UK Limited sont toutes les deux désignées comme « WisdomTree » (le cas échéant). Notre Politique sur les conflits d’intérêts et notre Inventaire sont disponibles sur demande.

Les informations figurant dans ce document sont fournies à titre informatif et ne constituent pas une offre de vente, ou une sollicitation d’offre d’achat de titres ou d’actions. Ce document ne doit pas être utilisé comme fondement d’une décision d’investissement. La valeur des investissements peut fluctuer et vous êtes susceptible de perte tout ou partie du montant investi. La performance passée ne constitue pas nécessairement une indication des performances futures. Toute décision d’investissement doit être fondée sur les informations figurant dans le prospectus approprié et sur des conseils indépendants en matière d’investissement, fiscaux et juridiques.

L’application des réglementations et lois fiscales peut souvent conduire à des interprétations différentes. Tous les points de vue ou opinions exprimés dans cette communication représentent les points de vue de WisdomTree et ne doivent pas être interprétés comme des conseils réglementaires, fiscaux ou juridiques. WisdomTree ne donne aucune garantie ou représentation quant à l’exactitude des vues ou opinions exprimées dans cette communication. Toute décision d’investissement doit être fondée sur les informations contenues dans le prospectus approprié et après avoir sollicité des conseils indépendants en matière d’investissement, fiscaux et juridiques.

Ce document n’est pas et ne doit en aucun cas être interprété comme une publicité ou une offre publique d’actions ou de titres aux États-Unis ou dans toute province ou tout territoire des États-Unis. L’introduction, la transmission et la distribution (directes ou indirectes) de l’original ou d’une copie de ce document sont interdites aux États-Unis.

Bien que WisdomTree s’efforce d’assurer l’exactitude du contenu de ce document, WisdomTree ne peut en garantir l’exactitude. Les fournisseurs de données tiers sollicités pour obtenir les informations contenues dans le présent document ne donnent aucune garantie ou représentation de quelque sorte en rapport avec ces données. Lorsque WisdomTree exprime ses propres opinions concernant le produit ou l’activité du marché, ces opinions sont susceptibles de changer. WisdomTree, ses affiliés et leurs dirigeants, directeurs, partenaires ou employés respectifs déclinent toute responsabilité pour toute perte directe ou indirecte découlant de l’utilisation de ce document ou de son contenu.