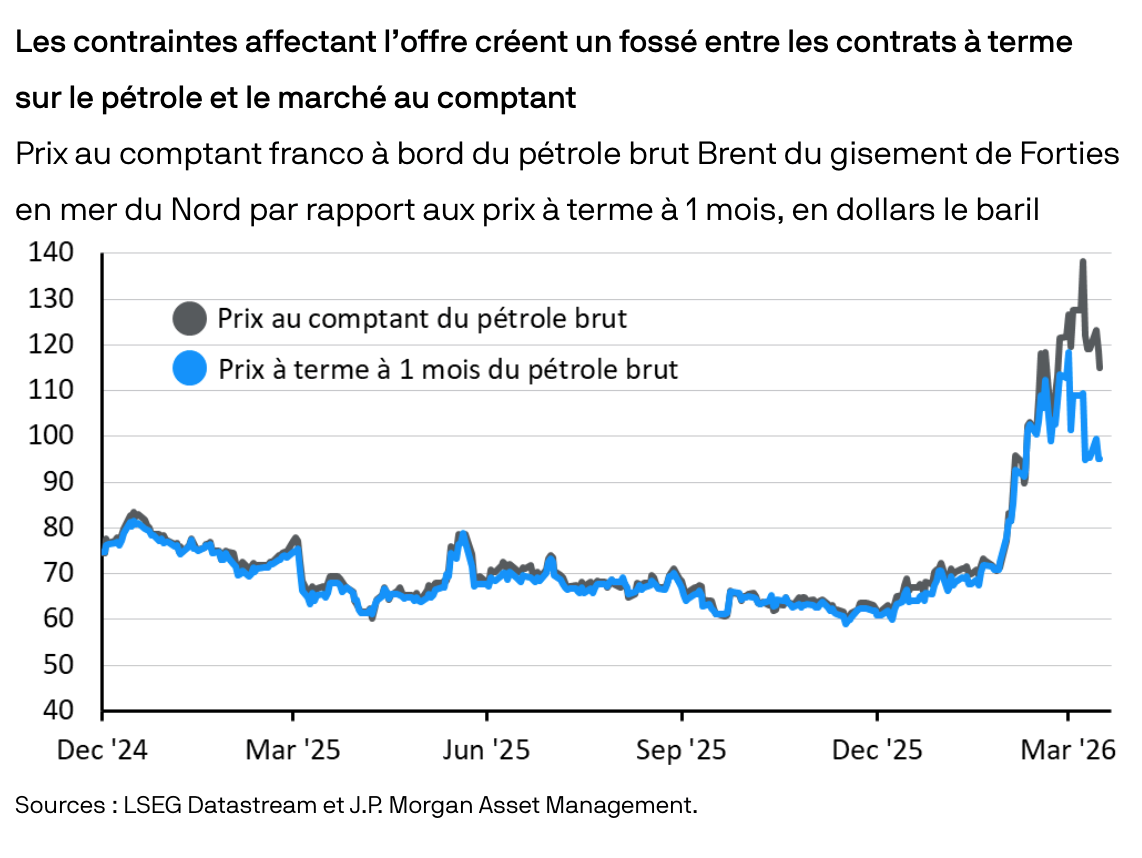

Même si un trafic maritime limité se poursuit dans le détroit d’Ormuz depuis le début de la guerre, le dernier navire ayant quitté la région avant le conflit est parti le 28 février, et son arrivée à destination est prévue autour du 21 avril. Cela correspond au moment où les stocks constitués avant la fermeture, acheminés via l’oléoduc mondial, seront épuisés. Déjà, des signes de fortes tensions apparaissent : raffineurs européens et asiatiques se disputent les cargaisons restantes, faisant grimper les cours au comptant du Brent à des niveaux records. La différence entre les cours du pétrole brut pour livraison immédiate et les prix à terme à un mois se situe généralement dans une fourchette de 1–2 dollars le baril. L’écart nettement plus important actuellement témoigne d’un choc d’offre massif, alors que les marchés anticipent une résolution à plus long terme. En attendant de la normalisation des voies de transit ou une offre de remplacement, aucun signe de relâchement des pressions sur les primes au comptant n’est visible.