Même si les banques centrales modèrent le relèvement de leurs taux prévu cette année, celui-ci semble rester incontournable et il aura des répercussions sur les marchés.

L’éclatement de la guerre en Ukraine et ses conséquences ont encore accentué le problème de l’inflation. Même si les banques centrales modèrent le relèvement de leurs taux prévu cette année, celui-ci semble rester incontournable et il aura des répercussions sur les marchés. Bon nombre d’investisseurs se demandent donc à juste titre comment réagir. À cet égard, il peut être intéressant de jeter un coup d’œil aux obligations convertibles. Lukas Buxtorf, gestionnaire de fonds du Credit Suisse, explique pourquoi.

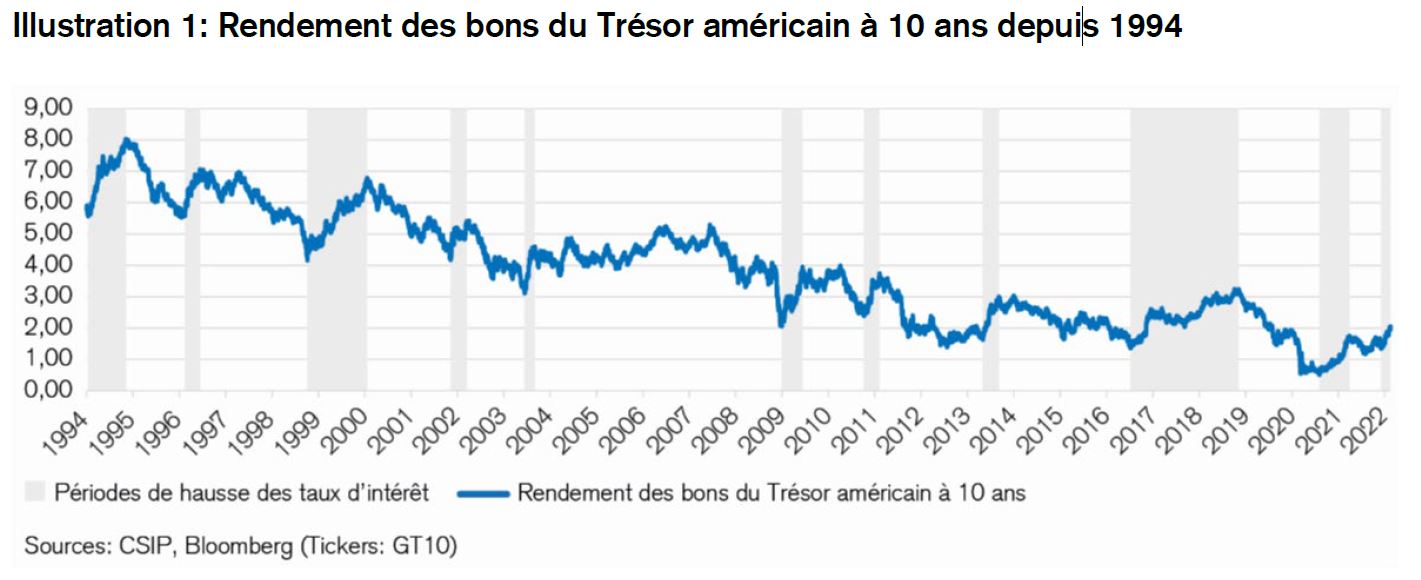

Depuis novembre 2021, les indices de l’inflation aux États-Unis et en Europe affichent une orientation fortement haussière et devraient la conserver en raison des retombées de la guerre russo-ukrainienne sur les prix des matières premières, des produits agricoles et des sources d’énergie. En outre, certains facteurs laissent penser que cette tendance se poursuivra à long terme sous l’effet de changements au niveau mondial tels que la décarbonation de l’économie ou la rupture des chaînes de création de valeur amorcée par la pandémie. Cette situation a incité plusieurs banques centrales, en particulier la Réserve fédérale américaine, à engager la lutte contre l’inflation et à envisager un durcissement monétaire. Les investisseurs ont déjà réagi à ce futur changement de politique, jusqu’ici accommodante, en opérant des ventes massives d’obligations d’État, induisant ainsi une forte hausse des rendements à l’échéance. Ceux-ci sont passés de 1,51% à 2,04% depuis le début de l’année dans le cas des bons du Trésor américain à dix ans (CSIP, Bloomberg). Toutefois, dans le sillage du conflit russo-ukrainien, les obligations d’État devraient avoir retrouvé dans une certaine mesure leur rôle de «valeur refuge».

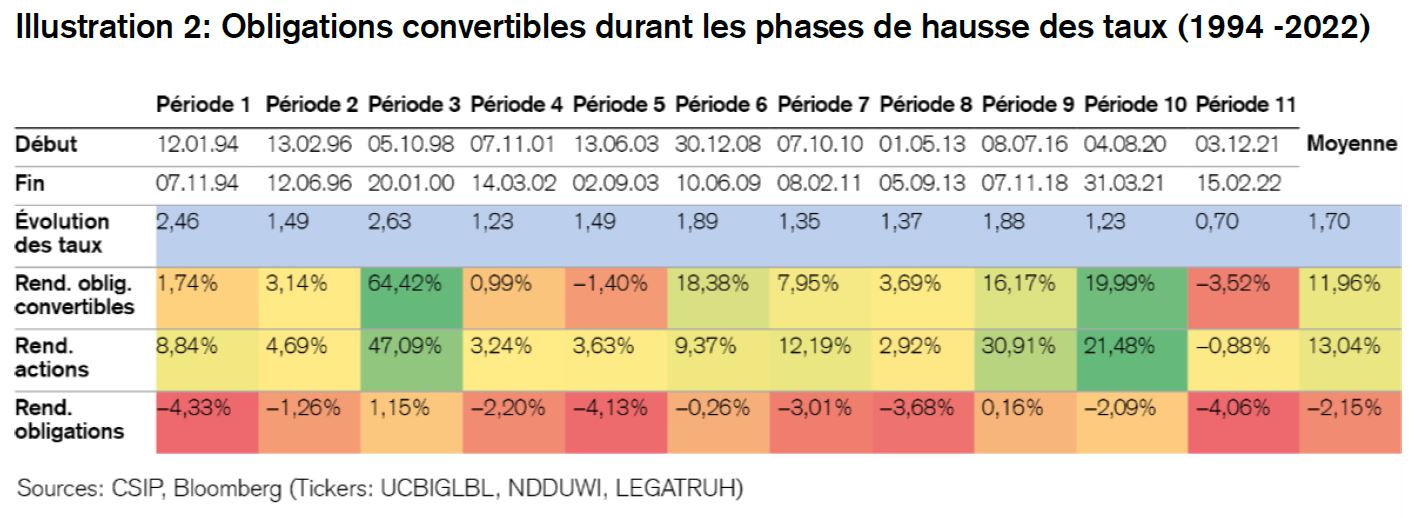

Qu’il s’agisse d’obligations d’État ou d’obligations d’entreprise, les titres à revenu fixe se retrouvent dans une situation difficile lorsque les taux d’intérêt augmentent. Les obligations convertibles constituent néanmoins une exception. En effet, elles semblent plus robustes dans pareil contexte. Pour comprendre ce phénomène, il suffit de jeter un coup d’oeil sur les indices d’obligations convertibles introduits par Refinitiv en 1994 et de comparer la performance de ces titres avec celle des actions et des obligations mondiales: entre l’année du lancement de ces indices et aujourd’hui, les bons du Trésor américain à dix ans ont connu dix phases pendant lesquelles ils ont augmenté de plus de 1% alors que les taux d’intérêt affichaient une tendance baissière (cf. illustration 1). Pour tenir compte des circonstances actuelles, nous avons inclus dans nos observations la récente hausse modeste de 0,7% enregistrée par les taux d’intérêt.

Il n’est pas étonnant, selon nous, que l’indice obligataire mondial, composé principalement d’emprunts d’État et d’obligations d’entreprise investment grade, ait réalisé une performance plutôt mauvaise durant ces périodes. La baisse des primes de risque de crédit n’a généralement pas permis de compenser l’élévation des taux d’intérêt. En revanche, les obligations convertibles ont surpris en bien. Non seulement elles ont réalisé une bonne performance moyenne de 12% pendant neuf périodes sur onze, mais elles ont pratiquement égalé celle des actions mondiales (cf. illustration 2).

Par rapport à d’autres instruments à revenu fixe, ce phénomène s’explique principalement par la duration effective plus courte des obligations convertibles et par le fait que leurs rendements favorablement corrélés au marché des actions en raison de leur droit de conversion influencent de manière positive leur comportement en période de hausse des taux d’intérêt. Leur participation étonnamment importante à l’évolution des actions (plus de 90%) a plusieurs raisons: par exemple, la solide dynamique sur le marché primaire ou encore une dispersion particulièrement large de la performance des actions sous-jacentes durant ces phases. Cette situation initiale se révèle favorable si l’on tient également compte du profil de risque asymétrique des obligations convertibles.

Les obligations convertibles n’ont pas encore pu déployer tout leur potentiel dans la phase actuelle de hausse des taux d’intérêt en raison du poids important du secteur technologique auquel appartiennent également de nombreuses entreprises axées sur la croissance. En effet, la perspective d’un relèvement des taux a eu un impact négatif dans ce domaine, car les bénéfices attendus dans un futur plus lointain doivent être révisés sur la base d’un taux d’intérêt supérieur. Ce qui est positif néanmoins, c’est que bon nombre de ces obligations convertibles sont retombées en dessous de leurs plus hauts, offrant ainsi l’occasion de prendre des positions à un niveau plus avantageux. De notre point de vue, il y a donc deux raisons pour les investisseurs d’envisager des placements dans les obligations convertibles: une corrélation historiquement positive entre les taux d’intérêt et la performance de cette classe d’actifs, ainsi que des prix d’entrée inférieurs à ceux du fin 2021.