Depuis 2022, la très forte progression de l’inflation puis sa décrue aura été l’un des principaux déterminants des taux d’intérêt. La «pentification» en cours de la courbe des taux montre aujourd’hui principalement que les acteurs de marchés sont rassurés vis-à-vis de la maîtrise de l’augmentation des prix. En Suisse aussi, les évolutions des taux sur différentes maturités illustrent des anticipations de poursuite de baisse du taux directeur de la Banque nationale suisse (BNS) et de maintien de perspectives d’une activité favorable pour les prochains trimestres.

La courbe des taux, un indicateur quasi-infaillible jusqu’en 2022

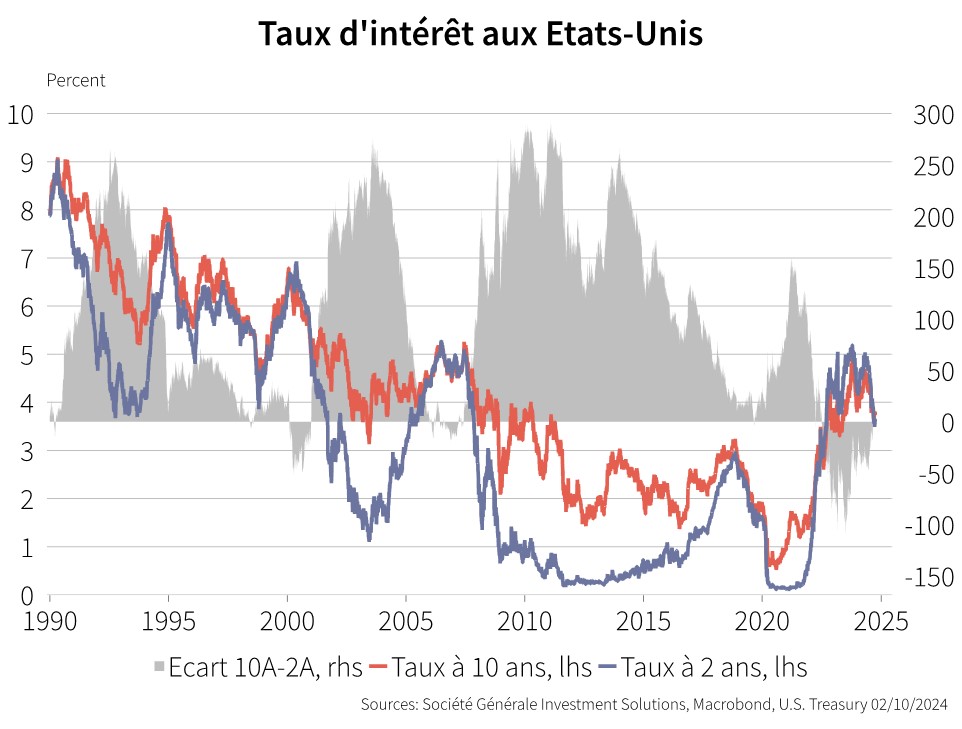

L'écart entre les taux longs et les taux courts est un signal suivi par de très nombreux prévisionnistes pour prévoir les phases du cycle économique. Il est même une des composantes de l'indicateur avancé du cycle publié par le Conference Board américain. Son pouvoir prédictif s’est révélé quasi-infaillible pour prévoir les récessions des dernières décennies. Jusqu’à 2022, à chaque fois que les taux longs ont été inférieurs aux taux courts - soit une courbe des taux dite «négative» ou «inversée» - une récession se produisait dans les 6 à 12 mois. Ce pouvoir prédictif s’explique par le fait que les taux d’intérêt intègrent les anticipations des marchés à la fois concernant la croissance et l’inflation, mais surtout vis-à-vis des politiques monétaires. Ainsi, en période de ralentissement économique, les marchés anticipent des baisses de taux directeurs avant leur survenue, ce qui implique des taux longs plus faibles que les taux courts.

En 2022, et jusqu’à récemment, la courbe des taux d’intérêt s’est nettement inversée, envoyant pendant plusieurs trimestres le signal d’une récession imminente qui n’a finalement pas eu lieu. Depuis de début de ce cycle atypique post-Covid, le principal facteur affectant les taux d’intérêt pourrait bien être l’inflation. En effet, son envolée à des niveaux inobservés depuis 40 ans a brouillé le signal de la courbe des taux. L’inversion de la courbe des taux a tout d’abord reflété le très net resserrement monétaire nécessaire pour faire face à la flambée des prix. Et depuis peu, la remontée (ou «re-pentification») de la courbe des taux s’explique par l’anticipation d’un desserrement possible des politiques monétaires, permis par une inflation maîtrisée.

Une courbe des taux actuelle qui reflète la confiance des marchés dans la désinflation

Depuis le début du mois de septembre aux Etats-Unis (et plus récemment en Europe), les courbes de taux sont en effet repassées en territoire positif. Or, cette évolution a coïncidé avec l'apparition de nombreux signaux de faiblesse économique (notamment en Europe). Pour autant, il ne faut pas ignorer la courbe des taux, ni considérer ce rebond comme un autre faux signal, mais plutôt comme la suite de ce cycle atypique, avec un cycle de baisses marquées des taux des banques centrales à venir. En effet, en phase d'assouplissement monétaire, les taux courts baissent plus rapidement que les taux longs. Ainsi, la pentification récente de la courbe des taux d’intérêt confirme avant tout la confiance des acteurs de marchés dans la détente de l’inflation.

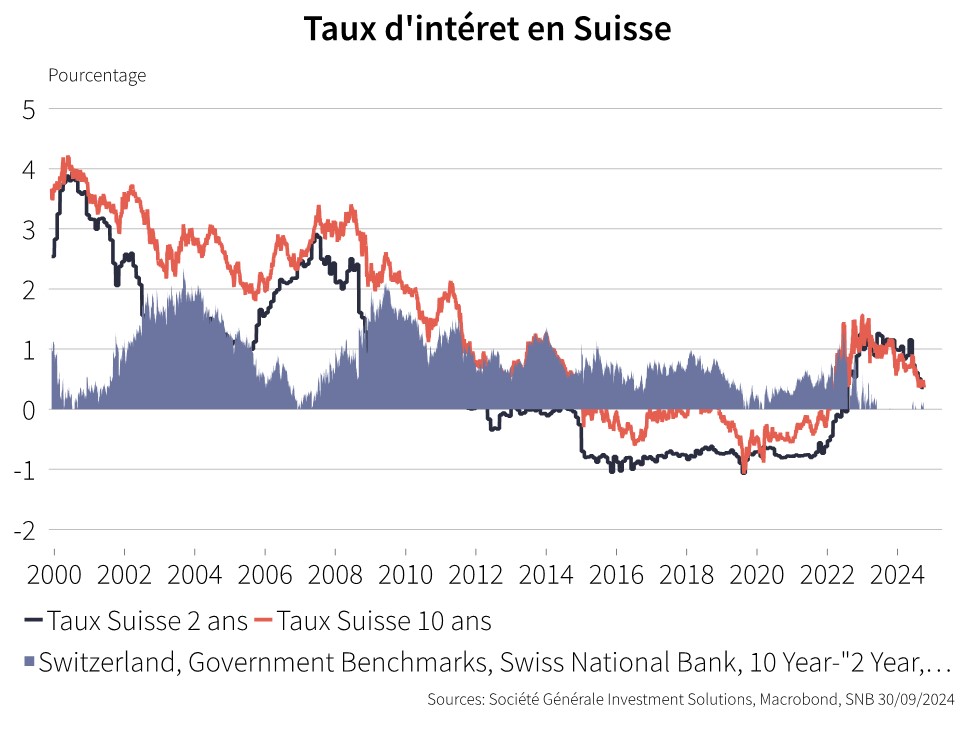

En Suisse, la situation est un peu différente. En effet, la courbe des taux ne s’est pas inversée, comme cela a été le cas aux Etats-Unis ou dans les principaux marchés Européens. La hausse de l’inflation en 2022 est restée plus modérée en Suisse et s’est accompagnée d’un aplatissement de la courbe des taux, c’est-à-dire que les taux de différentes maturités se sont quasiment alignés. Dans un contexte de détente de l’inflation et d’appréciation continue du franc Suisse, la BNS a été l’une des premières à abaisser son taux directeur et devrait poursuivre le mouvement dans les mois à venir. La courbe des taux suisse s’est récemment «re-pentifiée», avec des taux longs de nouveau supérieurs aux taux courts. Cette repentification illustre l’anticipation par les acteurs de marchés de la poursuite du mouvement de détente du taux directeur de la BNS ainsi que le maintien de perspectives de croissance positives pour l’économie suisse au cours des prochains trimestres.