Jusqu’à quand les marchés vont-ils reprendre les caractéristiques du revêtement anti-adhésif, à savoir étanchéité et résistance?

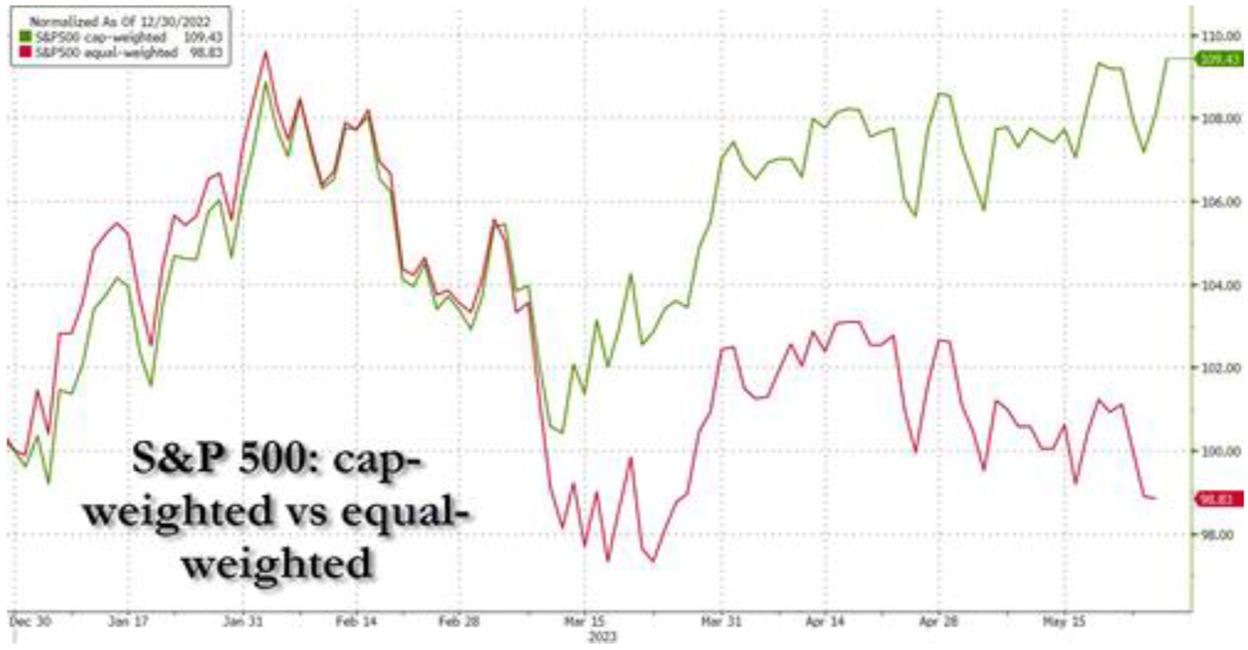

Un mois sans grand relief sur le plan des performances des marchés, si ce n’est quelques vedettes spécifiques qui attirent l’attention: l’indice des valeurs technologiques américaines en progression de 12% (en raison principalement de l’engouement spectaculaire pour tout ce qui a un fumet d’Intelligence Artificielle), les actions japonaises (Nikkei +7%, au plus haut depuis 33 ans) qui retrouvent des supporters ou encore l’Inde et la Corée. Tous les secteurs des marchés des actions sont en recul à l’exception de la technologie et des services de communication, ce qui permet à l’indice phare (S&P500) des actions américaines de tirer son épingle d’un jeu global assez terne. Mais la réalité sous la surface est moins rose, car le même indice avec des pondérations égales pour chaque constituant s’inscrit en légère baisse depuis janvier!

Pour représenter l’engouement pour les acteurs de l’Intelligence Artificielle, l’évolution des cours de la société Nvidia est plus que spectaculaire. Le jour de la publication de ses résultats (excellents, hausse des ventes trimestrielles de plus de 60%), l’appréciation de la capitalisation a été de près de 200 milliards de dollars, soit plus que la taille boursière de sociétés comme Intel ou Texas Instruments. Nvidia fait désormais partie du club très select des sociétés valant plus de 1'000 milliards de dollars! La valorisation de la société est équivalente à près de 40 fois ses ventes!

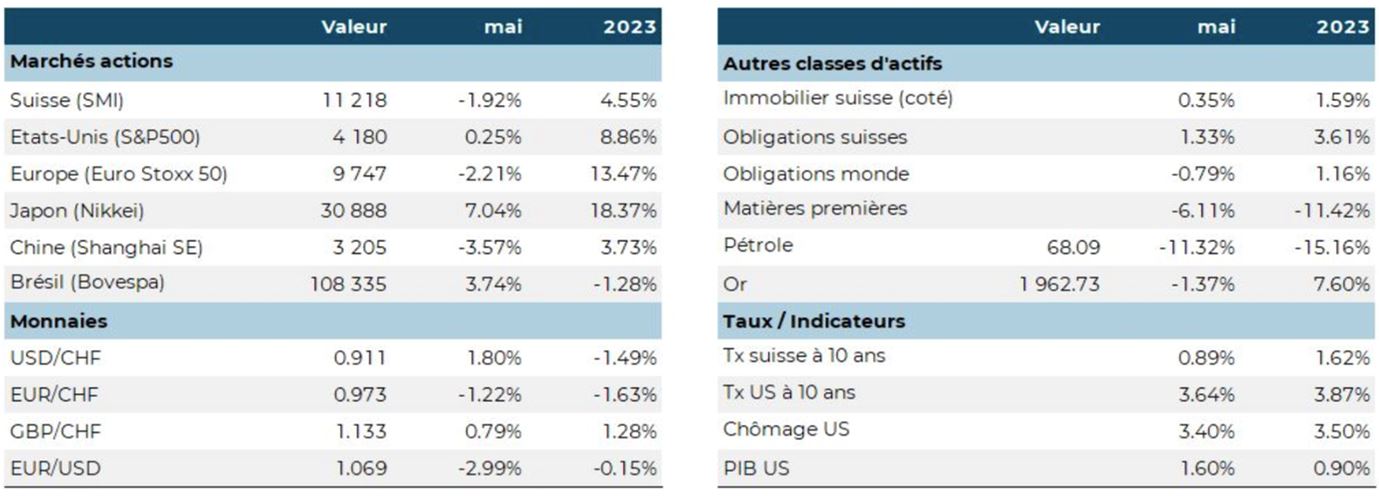

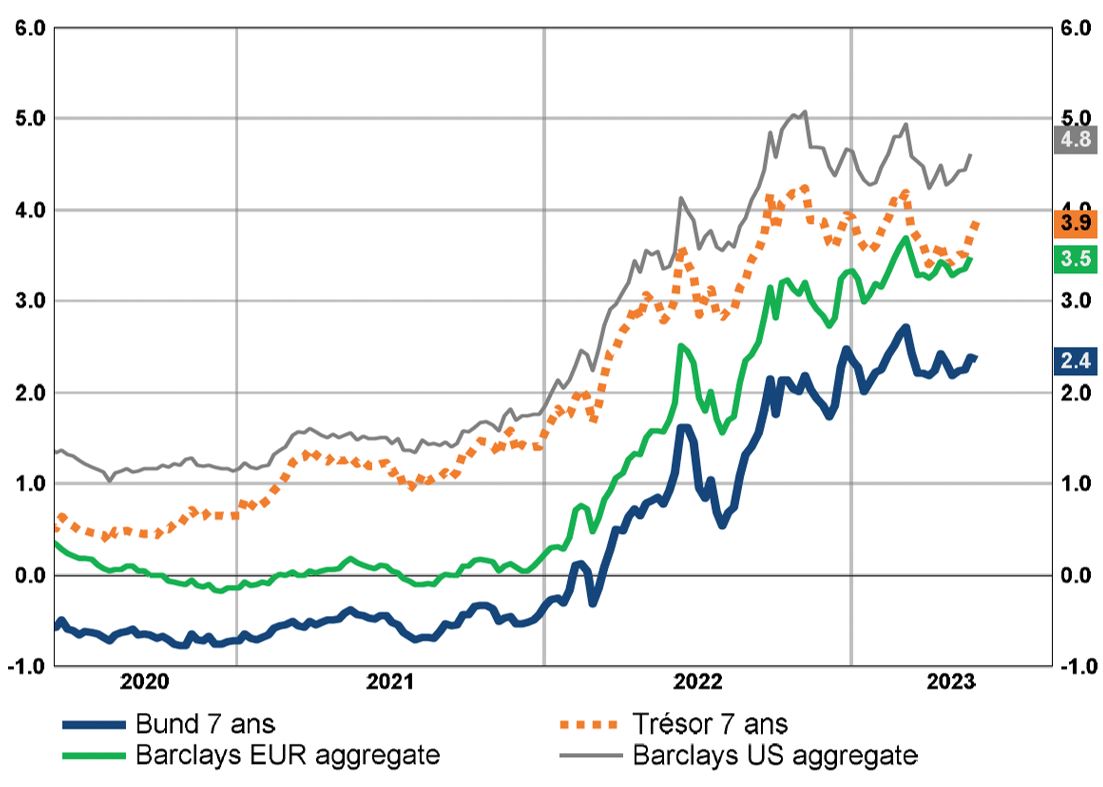

Dans les marchés de taux, la remontée des taux de base, tant aux Etats-Unis qu’en Europe, génère des moins-values, alors que les spreads de crédit sont globalement stables. Dans ce contexte, les obligations non gouvernementales performent un peu mieux, en mai comme depuis le début de l’année. Les obligations japonaises et chinoises poursuivent leur chemin propre, ces deux marchés étant animés par des politiques monétaires différentes de celles poursuivies des deux côtés de l’Atlantique. Les obligations suisses progressent légèrement (valeur refuge), tout comme l’immobilier coté qui évolue en fonction des revenus de location. Du côté des matières premières, les reculs se poursuivent, y compris pour les métaux précieux qui subissent le contre-coup de la hausse des taux et de la fermeté retrouvée du dollar. Les marchés de l’énergie restent influencés par les facteurs géopolitiques. De leurs côtés, les prix des métaux industriels ne parviennent toujours pas à se reprendre. Le dollar poursuit sa reprise contre l’ensemble des devises, alors que le franc suisse se maintient face au billet vert, donc s’apprécie contre le reste du monde. Franc suisse fort et matières premières en baisse ne sont généralement pas des signes de forte croissance conjoncturelle…

Comme observé depuis mi-avril, peu de convictions émergent de la part des investisseurs (mis à part pour l’IA), mais chacun observe une bonne résilience dans un environnement plein d’incertitudes. Le scénario de l’atterrissage en douceur reste privilégié par la majorité, bien que l’inflation peine toujours à refluer. Cette situation nous rappelle les caractéristiques du Téflon, à savoir étanchéité et résistance. Mais jusqu’à quand?

Les indices de la prévoyance suisse retrouvent un peu de hauteur en mai: +0,41% pour LPP25+ et +0,37% pour LPP40+ pour inscrire une progression tout à fait respectable de 3,32%, respectivement 3,62% depuis le début de l’année.

Les investisseurs continuent à passer d’un sujet d’inquiétude à un autre. Si les risques de forte récession semblent reculer momentanément, c’était le risque de défaut sur la dette gouvernementale américaine qui a occupé les esprits plus récemment. Si un accord a été trouvé «à l’arrache» entre la Maison Blanche et les républicains, personne n’est véritablement rassuré pour autant. Le défaut a été évité, ce qui était indispensable. Les conséquences d’une issue négative auraient été catastrophiques pour les marchés financiers (malgré ce qu’en disait l’ancien président à la mèche folle), car les obligations du Trésor américain constituent l’actif dit «sans risque» (de défaut…) servant de collatéral dans de nombreuses constructions financières. A court terme toutefois, le Trésor devra émettre une quantité importante d’obligations pour recréer son volant financier, ce qui ne manquera pas de peser sur le marché (par voie de tension sur les taux et baisse probable de la devise). A l’inverse, dans ce contexte plus hostile, la Réserve fédérale pourrait décider d’arrêter son programme de resserrement quantitatif, ce d’autant plus que les banques commerciales (principalement régionales) sont toujours confrontées à la fuite de leurs dépôts. Les encours des fonds du marché monétaire atteignent désormais les montants records de 5'400 milliards de dollars (en hausse de 600 milliards depuis le début de l’année). Enfin, les compromis budgétaires qui se dessinent exerceront immanquablement un frein aux supports fiscaux (à l’exception des dépenses militaires). Mais l’enjeu principal pour le budget américain n’est-il pas ailleurs comme le rappelle opportunément le CIO de Julius Baer: le service de la dette prend l’ascenseur par suite de la hausse brutale des taux directeurs. D’après ses calculs, cette facture a progressé de 40% entre 2021 et 2022, avant de subir une hausse supplémentaire de près de 30% en 2023 à 660 milliards de dollars! Comme nous l’avions évoqué à maintes reprises dans le passé, le gonflement de la dette souveraine mondiale (et la charge d’intérêt supplémentaire) va revenir hanter les marchés financiers. Certains Etats pourraient donc devoir revoir leurs priorités et, partant, renoncer à certaines dépenses… Le filet social pourrait être remis en question.

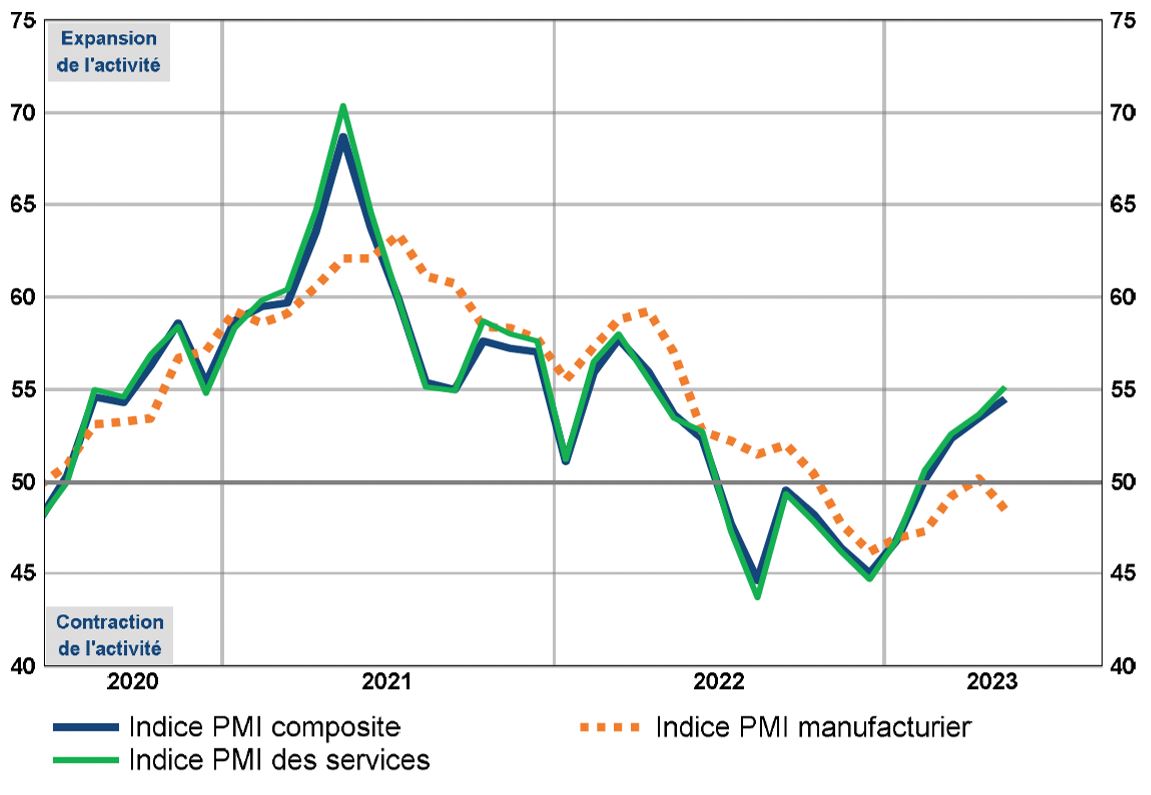

Sur le plan conjoncturel dans les grandes régions, la tendance de fond observée depuis quelques trimestres se poursuit: relative robustesse dans les services et mollesse dans les activités industrielles. Tous les indicateurs avancés (ISMs, PMIs) publiés récemment le confirment. Aux Etats-Unis, l’évolution du PIB au premier trimestre 2023 a même été révisée à la hausse (+1,3% annualisé) en raison de la révision des inventaires et grâce à des dépenses de consommation résistantes. Divergence encore plus forte en Europe entre indices des services et indices manufacturiers qui subissent une contraction importante des carnets de commandes. Par ailleurs, pour ne rien arranger, les conditions d’octroi de crédit se tendent induisant un recul marqué de la demande. L’Allemagne déçoit avec désormais deux trimestres consécutifs (Q4 22/Q1 23) légèrement négatifs, en raison de la baisse des dépenses publiques et d’un consommateur qui se fatigue.

Quant à l’économie chinoise - dont on attendait un rebond marqué engendré par la sortie des restriction Covid -, force est de constater que la reprise est plutôt molle. La composante industrielle est en modeste reprise, alors que les dépenses de consommation sont soutenues (bas de laine Covid en bonne voie de réduction). L’objectif de croissance au-dessus de 5% pour 2023 semble ambitieux à ce stade. Le déficit budgétaire va rester élevé (à plus 7% du PIB), car certaines régions souffrent de rentrées fiscales faibles et le chômage des jeunes reste beaucoup trop élevé (à près de 20% de ce segment de population).

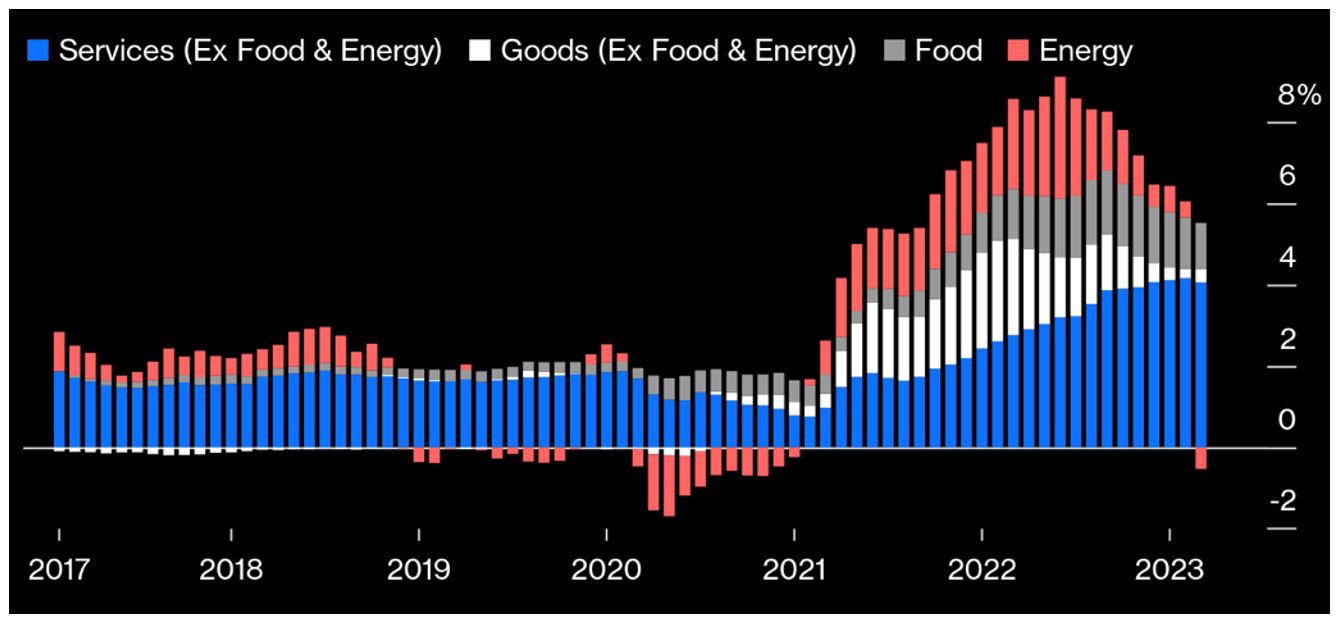

L’évolution de l’inflation semble passer au second plan ces derniers temps, bien que le reflux se soit considérablement ralenti. Aux Etats-Unis, le repli de l’indice global est bien réel pour s’établir à 5% en avril, mais la mesure la plus suivie par la banque centrale, l’indice PCE «core» (sans énergie et alimentation) stagne à 5,7% (année sur année, contre +5,6% le mois précédent). Les composantes «marchandise» et «énergie» contribuent fortement au recul de l’indice, alors que les services et l’alimentation restent élevés.

Recul des prix marqué également en zone euro pour atteindre le niveau de 6,1%, soit le plus bas niveau depuis février 2022 (+5,3% sans énergie et alimentation), et au Japon à 3,4% (après le pic à 4,3% en janvier). Les experts continuent à tabler sur une poursuite de la baisse dans les trimestres à venir, mais à un rythme plus pédestre. C’est la baisse des matières premières (énergie principalement) qui dicte le rythme, le prix des produits alimentaires restant peinant à reculer. En revanche, pas de souci d’inflation en Chine où l’indice des prix est à +0,1%, signe que la reprise manque pour l’instant de vigueur.

Autre évènement saillant durant le mois de mai, le second tour de l’élection présidentielle en Turquie (annoncée par «The Economist» comme la plus importante élection au monde en 2023!). Le président sortant est réélu avec une faible marge par rapport au représentant d’une coalition hétéroclite, mais représentative d’une volonté de changement. La gestion financière et économique du pays a été désastreuse depuis fort longtemps (la devise a perdu 90% de sa valeur en 20 ans), et les investisseurs continuent à fuir tant les obligations que la devise. Le gouvernement Erdogan va toutefois continuer à jouer un rôle géopolitique central entre l’Asie et l’Occident, ainsi que comme «médiateur» entre Russie et Ukraine.

La dynamique baissière des indices des prix est encourageante, mais ralentie… L’ancrage des attentes reste toujours proche des niveaux historiques, ce qui constitue une bonne nouvelle et accrédite le travail des grands argentiers. Dans ce contexte, les taux souverains remontent un peu partout, la baisse de taux directeurs (attentes trop optimistes) étant reportée à plus tard (plutôt 2024).

Les banquiers centraux restent dans l’embarras d’une forme de stagflation qui les oblige à rester fermes, tout en évitant de précipiter leurs économies dans un ralentissement trop marqué, ou pire «faire de la casse». Les espoirs de baisse des taux dès l’été aux Etats-Unis ont disparu (on parle même d’une hausse de 25 points de base en juin…). Dans la zone euro, le mouvement de resserrement va se poursuivre en juin (25 points de base) et au-delà vers une «valeur terminale» à 4%. Enfin, les yeux restent fixés sur le Japon et son nouveau président de la banque centrale (M. Ueda) à propos du maintien (ou non) de sa politique de contrôle de la courbe des taux. Un ajustement semble toutefois inévitable prochainement, ce qui pourrait affecter les flux en direction du yen. La liquidité mondiale semble se stabiliser après la forte contraction des derniers mois.

Il ne se passe pas un jour sans que l’Intelligence Artificielle n’occupe tout l’espace. Les investisseurs en ont pris bonne note et poussent les cours de tout ce qui touche de près ou de loin ce secteur. Bon nombre d’experts (mais également de pseudo-experts) nous prédisent une transformation complète de notre société ainsi que de nos modes de vie, et ceci dans un avenir rapproché. A tel point que les plus grands noms du domaine ont publié une déclaration qui fait froid dans le dos: «Mitiger les risques d’extinction en raison de l’IA devrait être une priorité globale en parallèle à d’autres risques à la dimension de la société comme les pandémies et la guerre nucléaire» (traduction libre par mes soins). Syndrome de Frankenstein, bras de fer réglementaire ou intérêt de place?

Le risque de récession reste d’actualité, mais la résistance de l’économie mondiale impressionne. La triple hausse des coûts pour les entreprises (coût de la main d’œuvre, des matières premières et de financement) reste un facteur pénalisant pour la croissance, tant au niveau macro qu’au niveau micro. Toutefois, la démographie négative dans les pays occidentaux, la Chine et le Japon – pour ne mentionner que les plus importants contributeurs à la croissance mondiale – renverse désormais le pouvoir entre employeurs et employés dans de nombreux secteurs d’activité. Dans ce contexte, la pression à la hausse des salaires va durer. Les agences de notation alertent sur les risques pour les finances publiques liés au vieillissement de la population. Enfin, les nombreuses initiatives dans les domaines liés à la transition climatique et la digitalisation (IA, cyber sécurité, automatisation) sont de réels relais de croissance.

Après la publication des résultats pour le premier trimestre 2023 (plutôt meilleurs qu’attendus) et les indications données par les entreprises, nous observons que les bénéfices restent sous révision baissière un peu partout dans le monde, en tout cas jusqu’au dernier trimestre de l’année. A ce stade, les attentes pointent vers une année sans relief (plus ou moins 0% pour 2023 tant en Europe qu’aux Etats-Unis) et une modeste reprise en 2024, pour autant que l’économie mondiale ne flanche pas. L’évolution est très contrastée selon les secteurs d’activité, les vedettes de 2022 (énergie, matériaux) rentrant dans le rang, alors que les valeurs technologiques, industrielles et dans une certaine mesure de la consommation retrouvent de l’allant. Dans un contexte de plus faible croissance, les investisseurs ont à nouveau privilégié les sociétés bien capitalisées, disposant de positions fortes, capables de se distinguer dans des domaines à forte valeur ajoutée et/ou en croissance soutenue. Pas étonnant dès lors que la technologie américaine ou le luxe européen figurent au sommet du hit-parade.

Finalement, nous nous devons aussi de mentionner le marché japonais des actions qui fait à nouveau les grands titres des médias spécialisés, les indices boursiers locaux parvenant (enfin!) à dépasser les niveaux d’il y a 33 ans! Les flux entrants de la part des investisseurs étrangers ont été considérables au cours du second trimestre. Il semblerait que plusieurs facteurs favorables sont à l’œuvre: pression du Tokyo Stock Exchange sur les sociétés sous-évaluées ou «dormantes» à prendre des mesures sous peine de radiation de la cote, augmentation notable des rachat d’actions et intensification des initiatives d’activistes, alternative à la «réouverture de la Chine» sans le risque Chine, valorisation attrayante dans le contexte mondial et … intérêt appuyé de Warren Buffet (achat des cinq grandes sociétés de négoce japonaises). Les «vieux investisseurs» ont déjà maintes fois vu le film de la redécouverte du Japon depuis le début des années 90, donc il demeure un certain scepticisme. Nous pensons toutefois que les actions japonaises méritent désormais une plus grande place dans les portefeuilles internationaux.

La nouvelle configuration dans le domaine des taux d’intérêt rend la vie des banquiers traditionnels, comme celle des trésoriers d’entreprise, plus difficile. L’octroi de crédits est moins fluide et les transactions de refinancement demandent plus de conviction auprès des investisseurs. Si les négociations concernant le plafond de la dette américaine se sont traduites par un délai de grâce jusqu’en janvier 2025, les contraintes qui vont peser sur la politique fiscale vont être considérables, surtout si les républicains reprennent la Maison Blanche en 2024. L’inflation reflue, mais trop lentement pour permettre aux grands argentiers de desserrer l’étreinte. La guerre n’en finit pas, l’offensive de printemps tant annoncée aura probablement lieu en été et son issue reste particulièrement incertaine. La réunion du G7 au Japon a livré (une fois n’est pas coutume) quelques enseignements: engagement de soutien à l’Ukraine, «de-risking» des relations commerciales avec la Chine, accompagné d’une forme de «désescalade» au niveau diplomatique et reconnaissance (non sans difficulté) de l’émergence du «sud global», partenaire désormais indispensable au dialogue mondial. Le front «anti-occidental» est bien présent, ce qui incite les membres du G7 à garder toutes les voies de communication ouvertes.

1. La croissance mondiale ralentit, mais pour l’heure la résilience est bien visible. La restriction monétaire déploie pleinement ses effets (conjoncture et prix), ce qui pourrait signifier d’arrêter le resserrement au courant du troisième trimestre.

2. La détérioration des conditions de crédit signifie que le mouvement de resserrement monétaire touche à sa fin. Les attentes en matière de «taux terminaux» se stabilisent (5%-5,25% aux Etats-Unis, 3,75% - 4% en zone euro, 1,75% en Suisse) et l’option «pause» en seconde moitié d’année semble faire consensus. Le tassement conjoncturel mondial est dans les prix, ce que semble indiquer l’inversion record des courbes américaine et européenne.

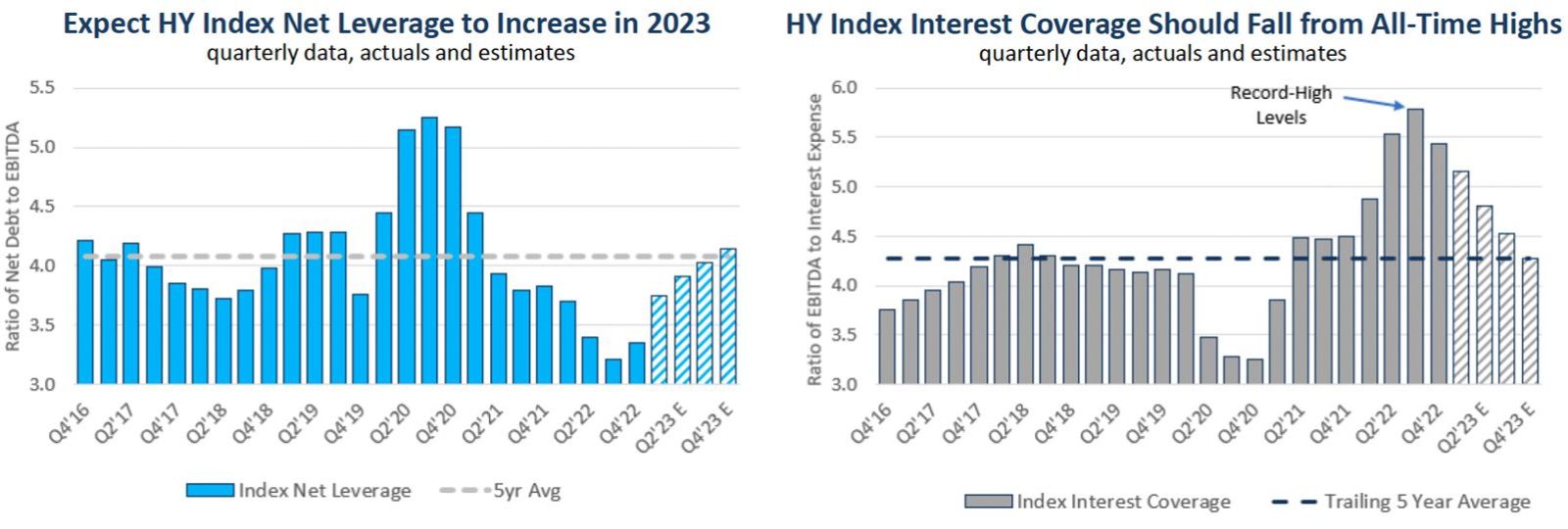

3. La polarisation dans les marchés développés des actions et l’attente de la fin du resserrement monétaire incitent à avancer à pas plutôt feutrés: garder des échéances plutôt courtes, tant sur le crédit (en faisant particulièrement attention aux bilans des sociétés) que dans le souverain de qualité. La création de positions dans les échéances plus lointaines (pour diversifier l’exposition en cas de tassement conjoncturel plus marqué et/ou de «fuite vers la qualité») ne s’opère que dans les périodes de remontées des taux longs (comme en mai). Après quelques tensions en mars, les spreads de crédit ont retrouvé leur niveau d’équilibre du moment (environ 80 points de base dans le crédit de qualité et 480-500 points de base dans le haut rendement). Les indicateurs-clé du segment «high yield» (levier financier et couverture de la charge d’intérêt) sont revenus à leur moyenne historique au cours des derniers trimestres, ce qui permet de justifier les niveaux de spreads actuels. Une récession plus profonde au cours des prochains trimestres se traduirait immanquablement par une progression plus marquée du taux de défaut et partant d’une augmentation des spreads à plus de 650 points de base. Rappelons toutefois qu’un taux nominal (ou de rendement à l’échéance) de près de 10% pour de nombreux emprunts présentent un attrait certain pour tout investisseur.

Maintien également de notre exposition aux obligations en devises fortes des pays émergents (en faisant preuve de sélectivité) qui présentent un véritable attrait en raison de taux encore très élevés (portage important). En Suisse enfin, les taux d’intérêt de référence suivent grosso-modo la tendance mondiale (mais dans une ampleur moindre). Les obligations retrouvent clairement leur place dans les portefeuilles institutionnels domestiques, le rendement de l’indice SBI étant désormais à 1,8%.

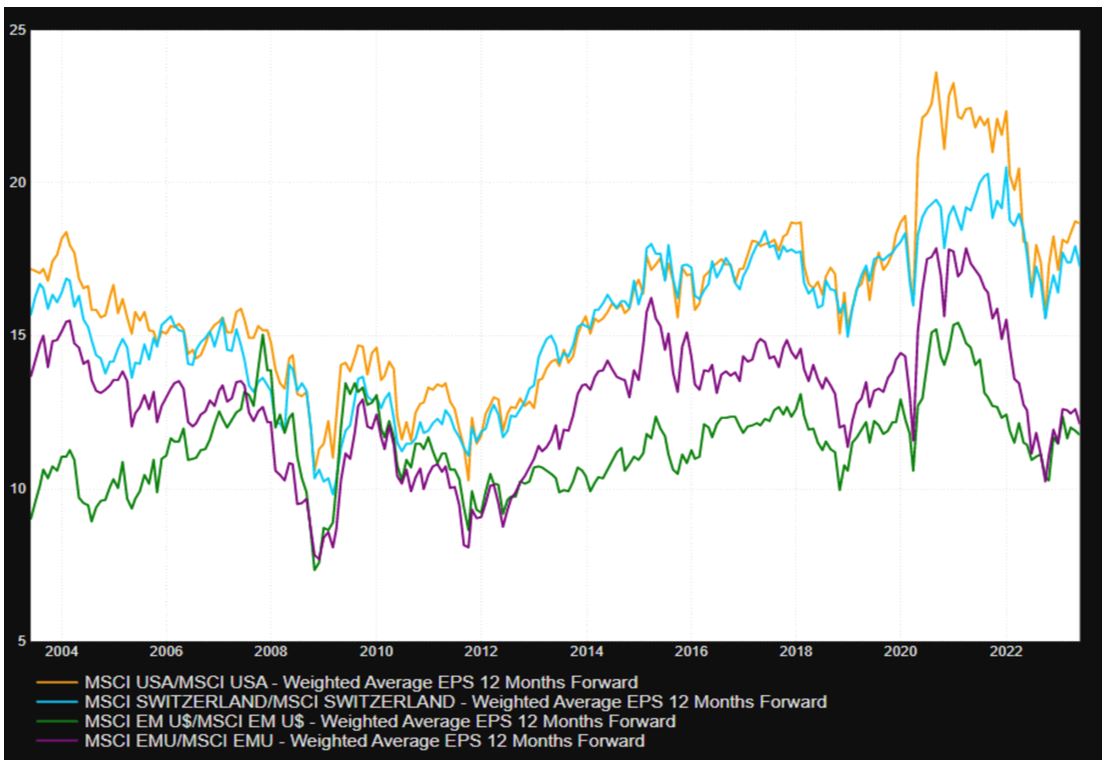

4. Le tassement conjoncturel et le recul de l’inflation calment les attentes en matière de taux directeurs et, par voie de conséquence, redonnent de la couleur aux titres de croissance. Les 5 premiers mois de l’année font état d’un renversement des tendances de 2022, à savoir le retour en grâce des valeurs de croissance (tech en tête), alors que les titres «value» et l’énergie sont à la peine. Sur le plan régional, l’Europe maintient un certain leadership malgré une pondération moindre en sociétés de la technologie. La Chine reste à la traine, boudée par de nombreux investisseurs étrangers. Les espoirs nourris par la reprise de son économie («China re-opening») sont pour l’heure déçus. Bizarrement, ce sont les titres d’Etat (State-Owned-Enterprise) qui enregistrent les meilleurs scores boursiers en 2023. Où sont les entrepreneurs chinois? La transformation profonde du contexte financier (hausse des taux, resserrement monétaire) s’est traduite par une contraction brutale des multiples de valorisation partout dans le monde («global reset»). Les Etats-Unis et la Suisse restent les marchés les plus chers, alors que l’Europe et les marchés émergents demeurent proches du plancher des 20 dernières années. Depuis le début de 2023, nous observons une remontée des multiples alors que le mouvement de hausse des taux directeurs n’est pas abouti. Les investisseurs semblent donc tabler sur une baisse imminente de ceux-ci, ce qui nous parait trop optimiste.

Pour l’heure, nous maintenons notre biais de qualité pour nous diriger vers les entreprises disposant de positions fortes et de bilans solides, plutôt dans les grandes capitalisations, soit les services de communication, la technologie, la consommation stable ou encore la santé. Le positionnement des investisseurs demeure prudent et plus balancé que par le passé (allocation plus importante aux obligations au détriment des actions).

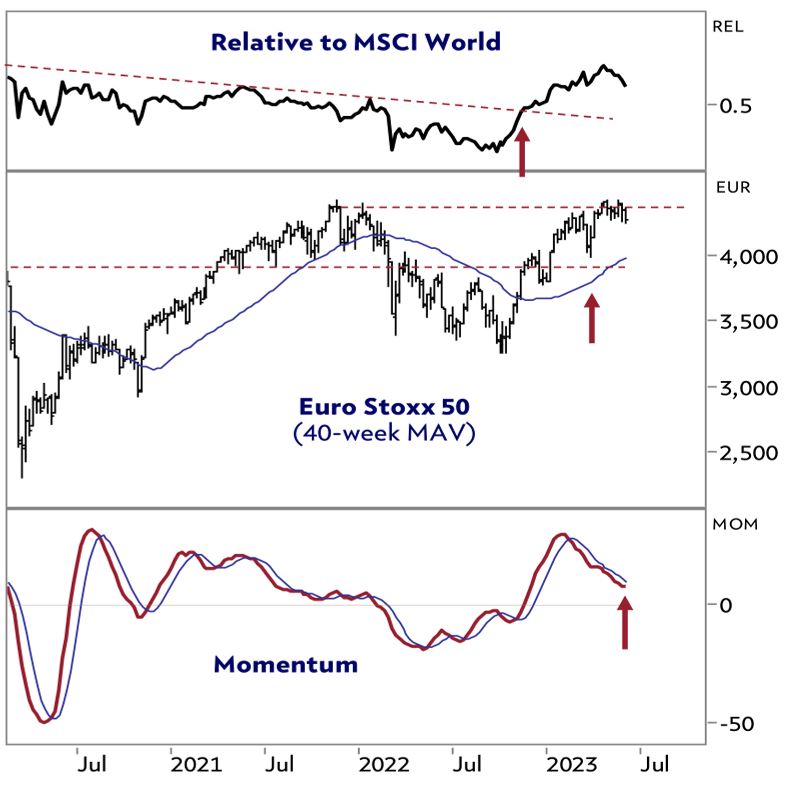

Maintien également de notre approche «blend» (régions, secteurs), certains secteurs dits «old economy» conservant leur place aux côtés de la «new economy». En mai, le thème «Intelligence Artificielle» a en quelque sorte «aspiré» les fonds de pratiquement tous les autres secteurs pour alimenter ce qui ressemble à une bulle thématique, comme nous en avons connu d’autres dans le passé. Ce qui frappe, c’est que ce sont les grandes capitalisations qui ont été les principaux bénéficiaires. Les indicateurs techniques expriment une certaine perte de vigueur des principaux indices boursiers (à l’exception du segment mentionné plus haut et du Japon), empêchant les grands indices de sortir de leurs fourchettes de fluctuation récentes. L’Europe confirme sa bonne forme, même si l’indice ne parvient pas à dépasser ses meilleurs niveaux atteints en 2021.

De manière générale et aussi longtemps que la structure des taux d’intérêt demeure proche des valeurs terminales mentionnées plus haut, il ne faut logiquement pas s’attendre à une expansion significative des multiples de valorisation (notamment aux Etats-Unis et en Suisse). Ce devrait donc être l’orientation (à court et moyen terme) des bénéfices des entreprises qui donnera la direction et l’amplitude des mouvements à venir.

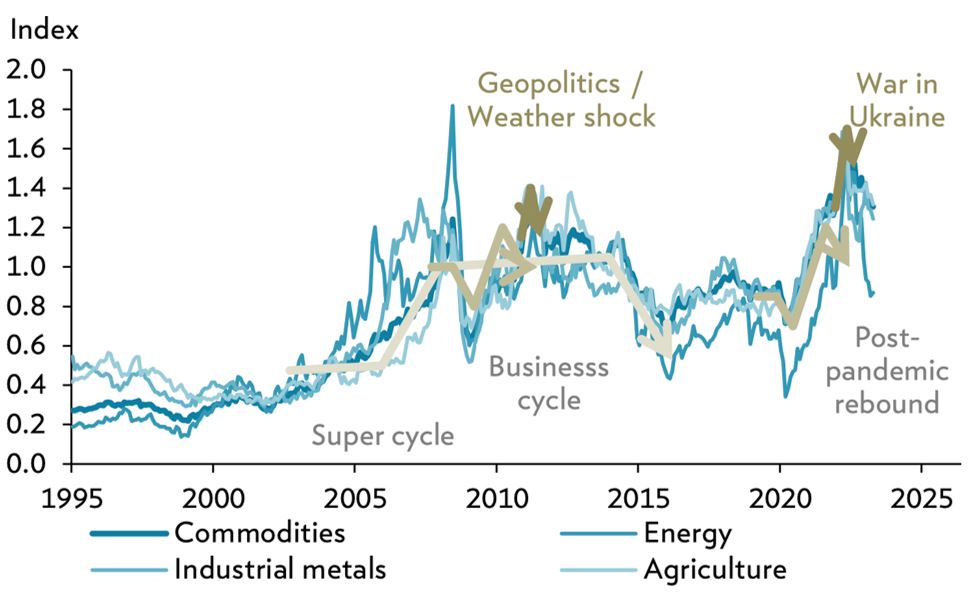

5. Au sein des actifs de diversification, les métaux précieux gardent leur position diversifiante (toujours inversement corrélés au dollar, ce qui a pénalisé les cours en mai) et continuent à faire l’objet d’achat de la part de nombreuses banques centrales et investisseurs. Nous considérons notre exposition aux métaux précieux comme un actif de stabilisation, en phase d’incertitude géopolitique et financière. De leur côté, les cours des matières premières poursuivent leur recul, une fois l’accélération «post-Covid» passée et les contraintes d’approvisionnement atténuées. Le tassement de la croissance mondiale et la mollesse de la reprise chinoise nous indiquent que le «super-cycle» des matières premières annoncé par certains ne se concrétise pas. Nous tablons plutôt sur une normalisation des prix. Exception notable toutefois pour les matériaux qui rentrent dans la composition nécessaire à la transition climatique.

6. Dans le contexte d’inflation plus élevée, les actifs réels de qualité sont à privilégier. La forte baisse des cours des actifs immobiliers cotés anticipe désormais des taux de capitalisation plus élevés, mais ne tient pas toujours compte des ajustements de loyer, notamment dans les catégories et/ou juridictions où l’indexation est prévue ou automatique. Nous maintenons une position modérée dans ce segment en privilégiant les zones et segments qui sont capables de contenir le taux de vacances et les loyers. Le volume de transactions s’est considérablement réduit et seuls les acteurs disposant de financements sûrs et de longue durée pourront tirer profit de cette situation plus compliquée. Le marché des objets «commerciaux» reste sous pression aux Etats-Unis et en Europe. En Suisse, les agios sur les fonds cotés se sont massivement contractés (environ 10% aujourd’hui contre 45% au début de 2022!) alors que les valeurs d’actifs actualisées bougent peu.

7. Le franc suisse reste solide face aux principales devises étrangères: l’économie est résiliente et l’inflation maitrisée. La gestion du secteur bancaire reste critiquée, tant à l’interne que sur le plan international, mais aucune réelle défiance n’est à relever. Les discussions avec l’Europe restent chaotiques et reportées désormais après les élections fédérales alors que la négociatrice a démissionné… Comme attendu, le billet vert évolue au gré des commentaires de la Fed et des négociations/décisions concernant le plafond de la dette. Nous nous attendons à un affaiblissement du dollar au cours des prochains mois. L’euro pourrait dès lors se raffermir par rapport au dollar.

L’évolution du couple croissance (très molle) et inflation (toujours trop élevée) reste la préoccupation principale des investisseurs. Ceux-ci veulent toujours croire au fameux «atterrissage en douceur», sans écarter toutefois le risque de récession plus profonde. La fragilité potentielle de certains bilans bancaires est venue nous rappeler que la remontée massive des taux directeurs ne restera pas indolore pour l’économie et que le «risque de casse» demeure présent. Enfin l’exacerbation des tensions géopolitiques (Nord-Sud, USA-Chine, guerre en Ukraine) complète un tableau des risques particulièrement chargé. Les besoins de financement de la guerre, de la transition énergétique et des dettes souveraines coûtent cher et vont peser sur les perspectives de croissance, notamment dans un contexte de taux d’intérêt durablement plus élevés.

Nous conservons une attitude empreinte de patience en raison des divergences de vue entre les actions (qui restent positionnées pour une conjoncture résiliente et jouent à l’extrême des thèmes à la mode) et les obligations (qui incorporent une probabilité importante de tassement conjoncturel plus marqué). Pour l’heure, nous maintenons notre approche équilibrée en termes de risques (avec plus d’actifs de taux à faible duration et un peu moins d’actions) en restant sélectifs. Nous attendons plus de clarté sur le cycle et la politique monétaire (pause probable après les derniers ajustements à venir). Nos portefeuilles diversifiés «classiques» sont composés d’actions (de l’ordre de 35 à 40%), obligations (25 à 35%) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30%. Le volant de liquidités reste plus important, car mieux rémunéré et permettant d’intervenir en cas de moins bonnes nouvelles conjoncturelles, géopolitiques ou spécifiques à des secteurs d’activités.

Rédigé à Tannay, le 2 juin 2023 (sans intelligence artificielle!)