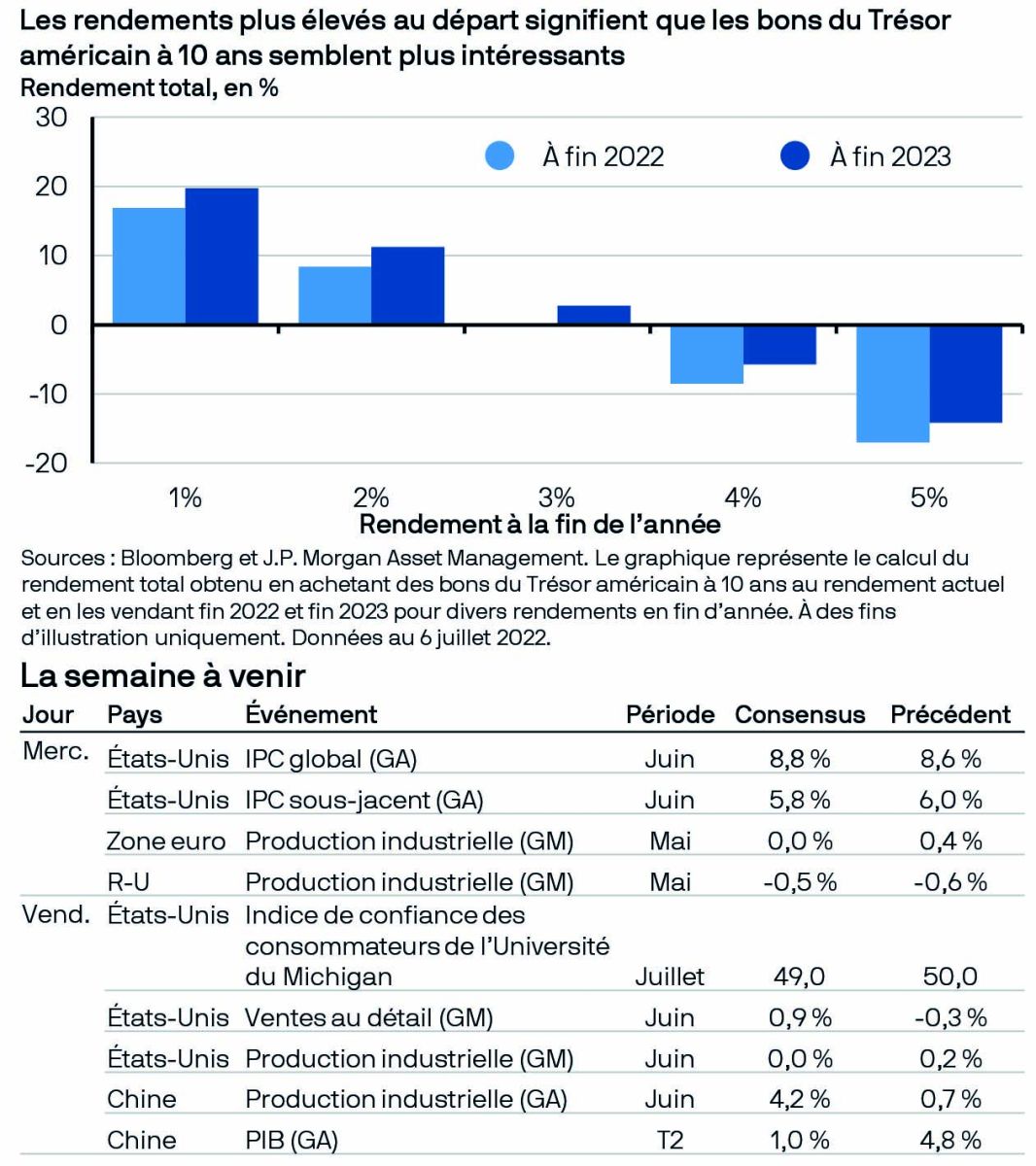

Le profil risque/rendement des obligations d’Etat s’est amélioré depuis le début de l’année.

Le premier semestre de l’année s’est révélé difficile pour les obligations d’Etat. Cependant, compte tenu de la hausse des rendements, les perspectives sont plus équilibrées à présent. Si l’économie des Etats-Unis entre en récession, alors les rendements sont susceptibles de diminuer tant que l’inflation se modèrera. Si les rendements sont déjà en recul de 0,5 point de pourcentage par rapport à leurs récents plus-hauts, une nouvelle baisse à 2% à peine d’ici à la fin de l’année prochaine se traduirait par un rendement total de 11%. Si la récession est évitée et si les rendements des bons du Trésor à 10 ans devaient se hisser à 4% d’ici à fin 2023, alors le rendement total serait de -6%. Le profil risque/rendement des obligations d’Etat s’est donc amélioré depuis le début de l’année. C’est pourquoi nous estimons qu’il est probablement judicieux de rapprocher la duration de celle de l’indice de référence.