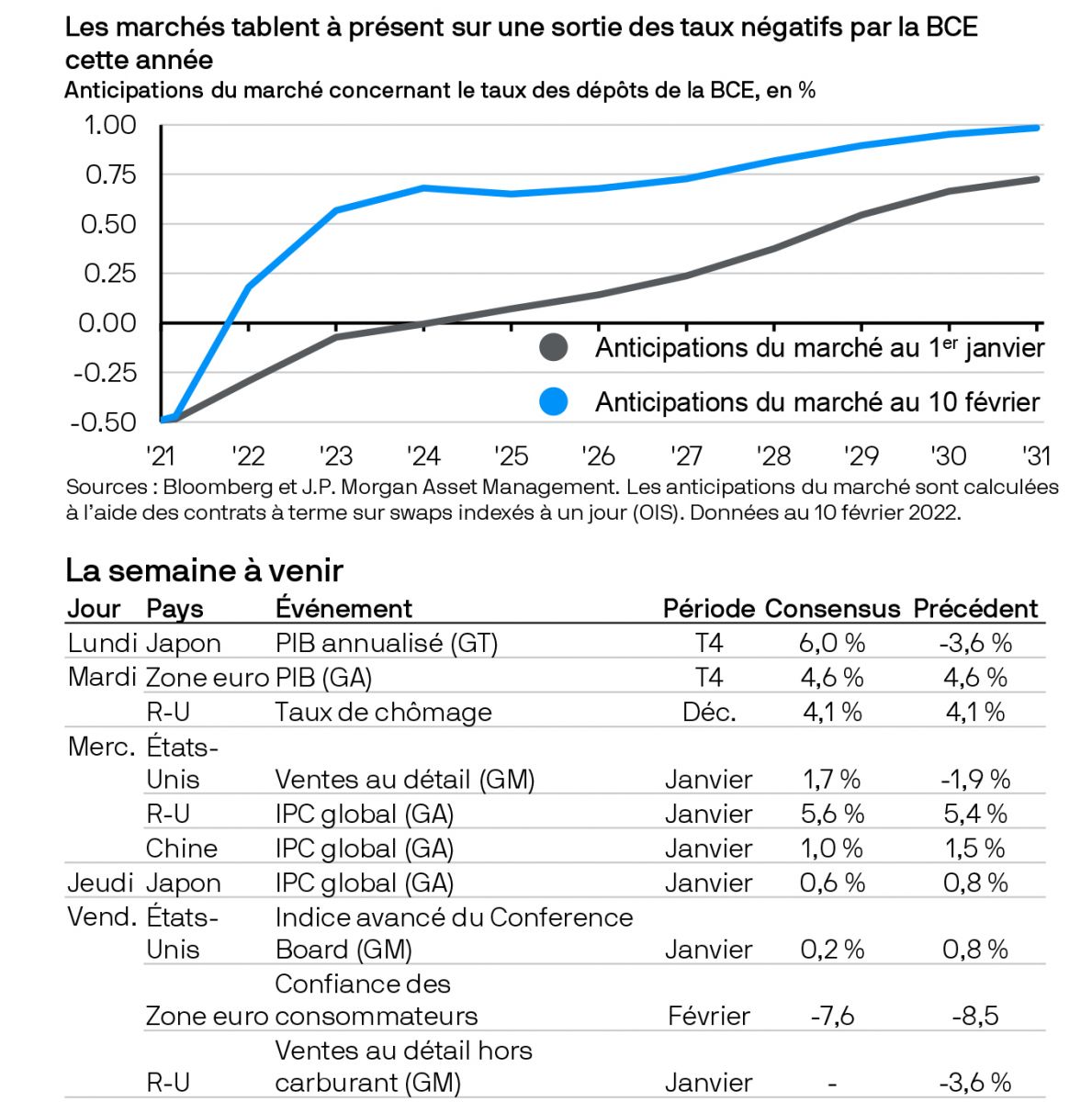

Les marchés anticipent une sortie des taux négatifs par la BCE fin 2022 plutôt qu’en 2024 comme prévu il y a un mois seulement.

Il reste peu de colombes («doves») dans les banques centrales. Les marchés tablent à présent sur plusieurs hausses des taux cette année aux États-Unis, au Royaume-Uni et même dans la zone euro. Lors de sa récente réunion, la Banque centrale européenne (BCE) s’est refusée à exclure un relèvement des taux cette année. En conséquence, les marchés anticipent une sortie des taux négatifs par la BCE fin 2022 plutôt qu’en 2024 comme prévu il y a un mois seulement. La BCE est néanmoins en proie à des tensions contradictoires. L’inflation est élevée en Allemagne mais elle est en perte de vitesse en France, en Espagne et en Italie. Parallèlement, l’énergie est à l’origine de plus de 50% de l’inflation globale. Cependant, l’inflation se situe à son plus haut niveau historique dans la zone euro et la situation actuelle pourrait être la meilleure occasion pour la banque centrale de mettre un terme aux achats d’actifs et aux taux négatifs. Les taux négatifs en Europe ont permis d’ancrer les rendements souverains sur les marchés développés, si bien qu’une sortie de cette politique pourrait permettre aux rendements obligataires d’augmenter ailleurs aussi.