«En Suisse, des taux d’inflation négatifs et un retour à des taux négatifs de la Banque nationale suisse ne sont plus à l’ordre du jour en 2026», explique l’économiste en chef Marc Brütsch.

Notre revue mensuelle des perspectives financières

- Taux/obligations: nous revoyons nos hypothèses sur la politique monétaire, mais estimons que les attentes du marché quant à l’ampleur des hausses de taux en Europe sont exagérées.

- Actions: dans l’éventualité d’une désescalade de la guerre en Iran, les indices devraient se redresser.

- Devises: le dollar américain retrouve son statut de valeur refuge.

Notre analyse de la conjoncture économique dans les pays développés

- Etats-Unis: le choc des prix de l’énergie est moins dur que le choc douanier.

- Zone euro: la situation initiale qui a provoqué le choc énergétique est très différente qu’en 2022.

- Suisse: pour l’instant, notre prévision de croissance reste inchangée.

Evolution économique dans les pays émergents

- Forte dépendance au pétrole importé et réserves limitées: la guerre en Iran frappe de plein fouet l’Asie du Sud.

- Les banques centrales des ME réagiront vite, le bond des prix de l’énergie dopant les prévisions d’inflation.

- Chine: les réserves de pétrole et la faible pression inflationniste limitent l’impact de la guerre.

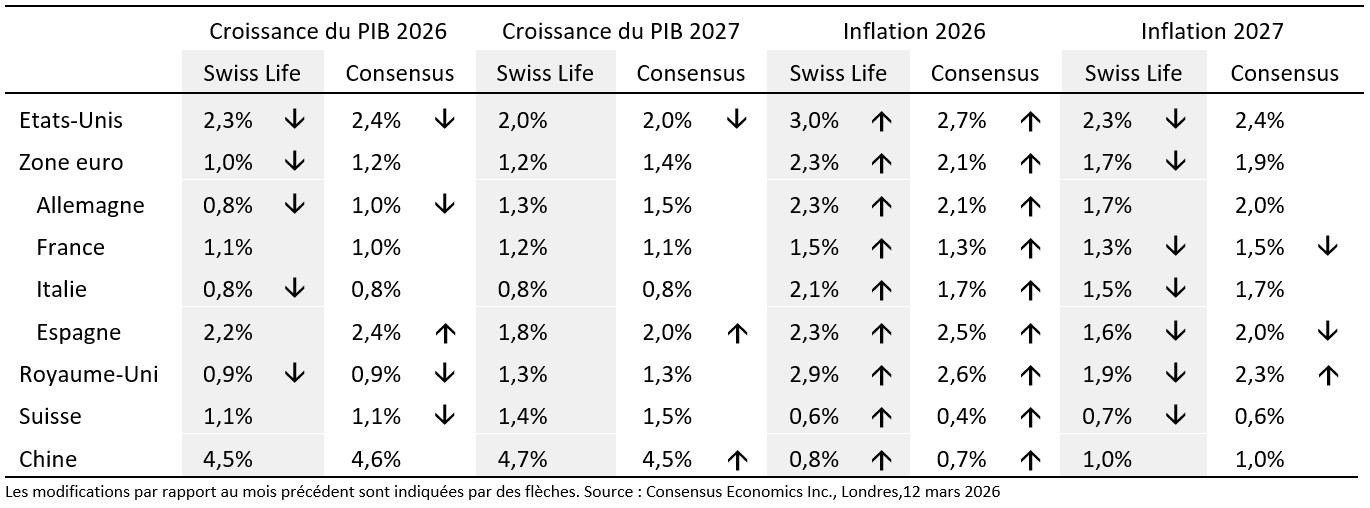

Prévisions actuelles (Croissance du PIB / taux d’inflation)

Constats principaux – que signifient ces chiffres?

- Nous nous basons sur la vision constructive du marché quant à l’évolution du prix du pétrole pour établir les prévisions présentées ci-dessus.

- En cas de nouvelle escalade au Proche-Orient et de poursuite de la hausse des prix de l’énergie, l’inflation constituerait un risque plus important qu’une récession

- En cas de désescalade, la pression inflationniste refluerait l’année prochaine, et le scénario de 2022 ne devrait pas se reproduire.