A fin avril, le secteur des constructeurs automobiles et fabricants de pièces (Stoxx Europe 600 Auto & Parts) prend la seconde place en termes de performance 2024 derrière le secteur des banques Européennes. La performance du secteur de +9,24% (total return) est supérieure de +2,63% par rapport à l’indice large Stoxx 600. En focalisant uniquement sur la performance, le secteur semble ainsi présenter un alpha intéressant. Nous souhaitons cependant ici nous intéresser aux risques du secteur, n’ayant pas été de tout repos depuis le début de l’année.

Un secteur performant mais risqué

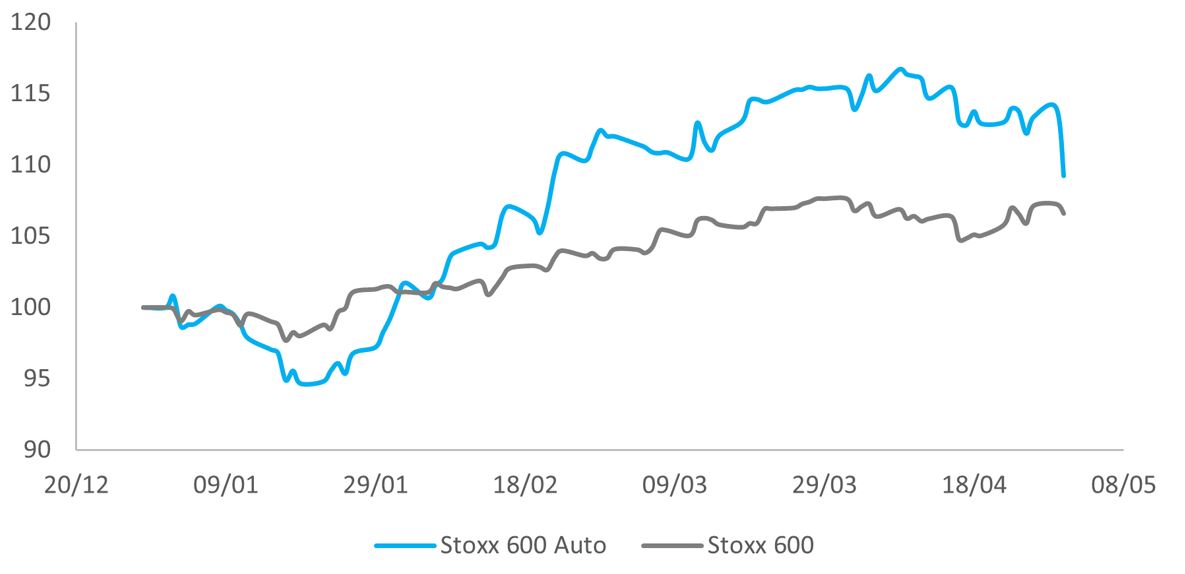

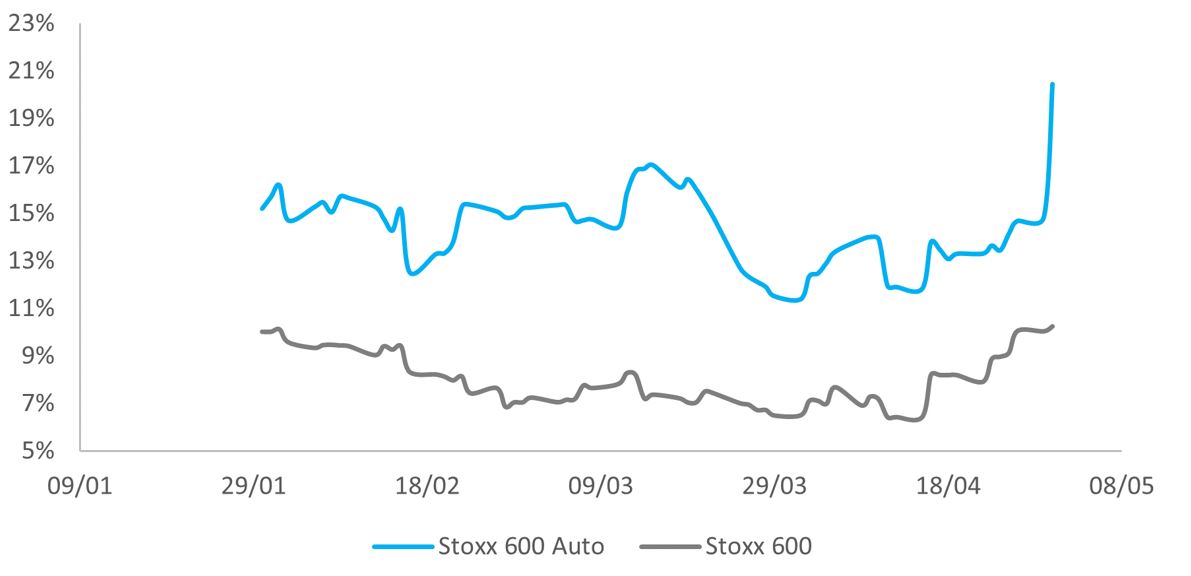

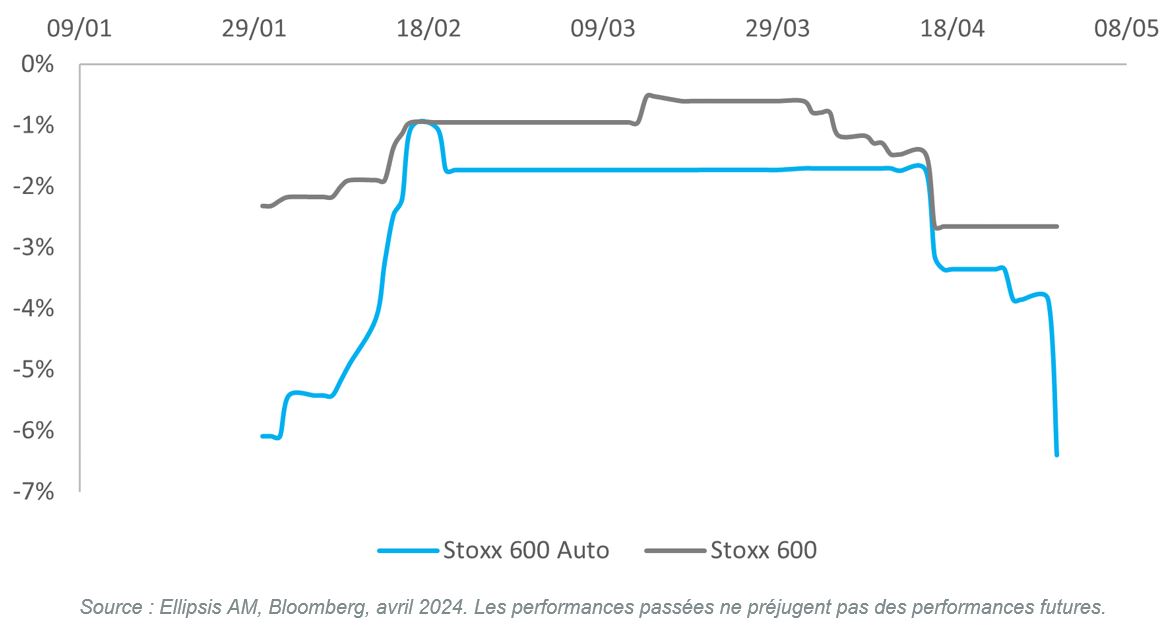

Le secteur auto affiche donc un beau début d’année. Il est cependant à noter que cette performance était bien meilleure à mi-avril, avec un point haut à +16,71% contre seulement +7,65% pour le Stoxx 600. Il est donc important de regarder les risques face à la performance. Face au Stoxx 600 toujours, les risques semblent bien différents: une volatilité réalisée à fin avril de 20% pour le secteur contre 10% pour l’indice large ; une perte maximale 1 mois ayant atteint plus de -6% deux fois dans l’année pour le secteur, là où l’indice large a seulement chuté de -2,6%. La performance ajustée du risque n’est donc pas si bonne pour le secteur. Il est important de pouvoir tenir ses convictions afin d’éviter les «portes de saloon».

Performances 2024

Volatilité réalisée 1 mois

Perte maximale 1 mois

Source: Ellipsis AM, Bloomberg, avril 2024. Les performances passées ne préjugent pas des performances futures.

Qu’en est-il des sous-jacents?

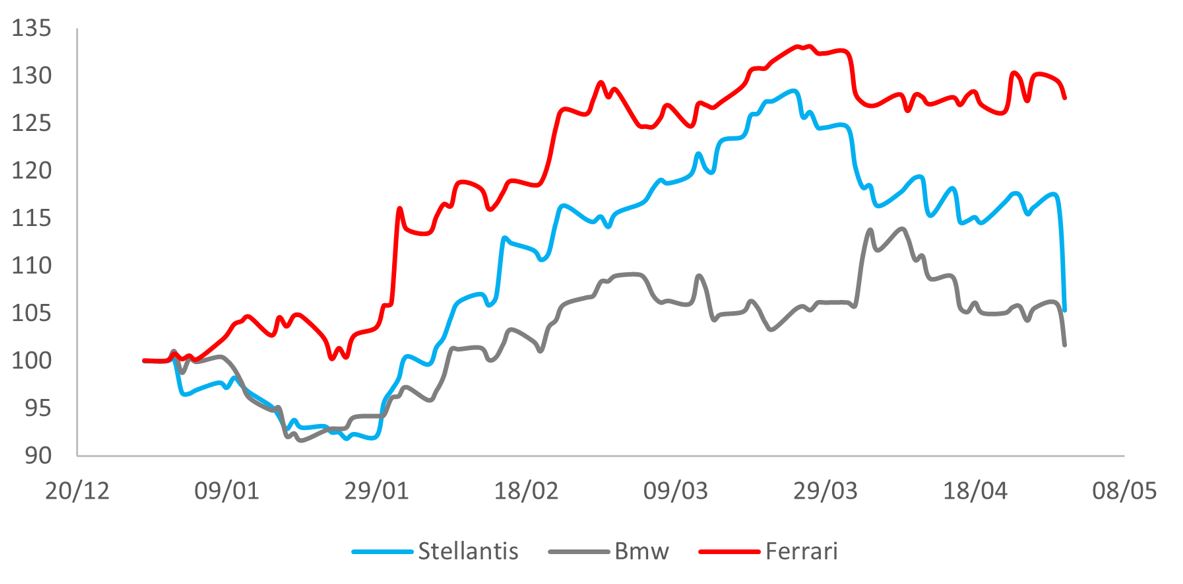

Lorsque nous analysons les sociétés, le constat est plus ou moins le même. En effet, Stellantis qui débutait l’année avec près de +30% de performance (15/02/24 – Nouveau record en 2023 pour Stellantis avec un bénéfice net de 18,6 milliards d'euros), n’affiche maintenant plus que +5,97% de performance après des résultats décevants (30/04/24 – les ventes chutent de 10% au premier trimestre frappées par le ralentissement de la demande). Le risque de BMW n’est guère meilleur, avec une perte de plus de 10% depuis les plus hauts. Reste Ferrari, le luxe du secteur, qui pour le moment n’a pas connu de retournement.

Performances 2024

Source: Ellipsis AM, Bloomberg, avril 2024. Les performances passées ne préjugent pas des performances futures.

L’utilisation de produits dérivés afin d’optimiser les positions volatiles

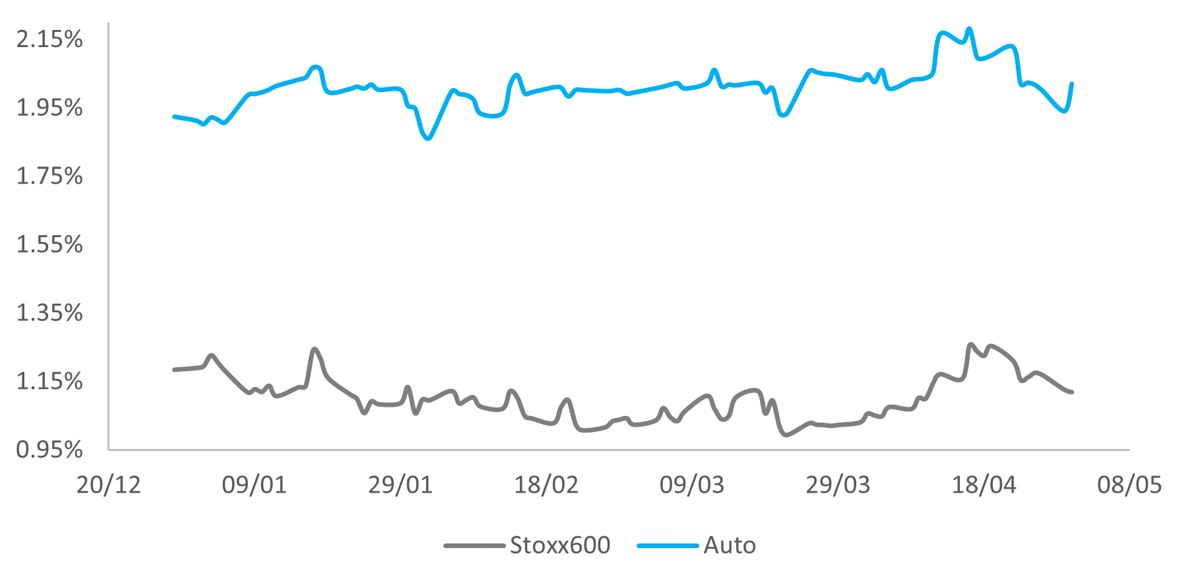

Chez Ellipsis AM – Alternative & Overlay Solutions nous étudions les opportunités à base de produits dérivés afin d’optimiser les détentions d’actions. Aujourd’hui, le secteur des automobiles affiche des valorisations en termes de volatilités intéressantes à utiliser. En effet, là où la perte maximale est de 2,5x plus grande sur le secteur que sur l’indice large (-6,4% vs -2,6%), les primes de couvertures ne sont que de 1,8x plus chères (Stoxx 600 Auto-Couverture -5% / -15% 6 mois – 2,02% VS Stoxx 600 Couverture -5% / -15% 6 mois – 1,12%).

Primes de couvertures -5% / -15% 6 mois

Source: Ellipsis AM, avril 2024

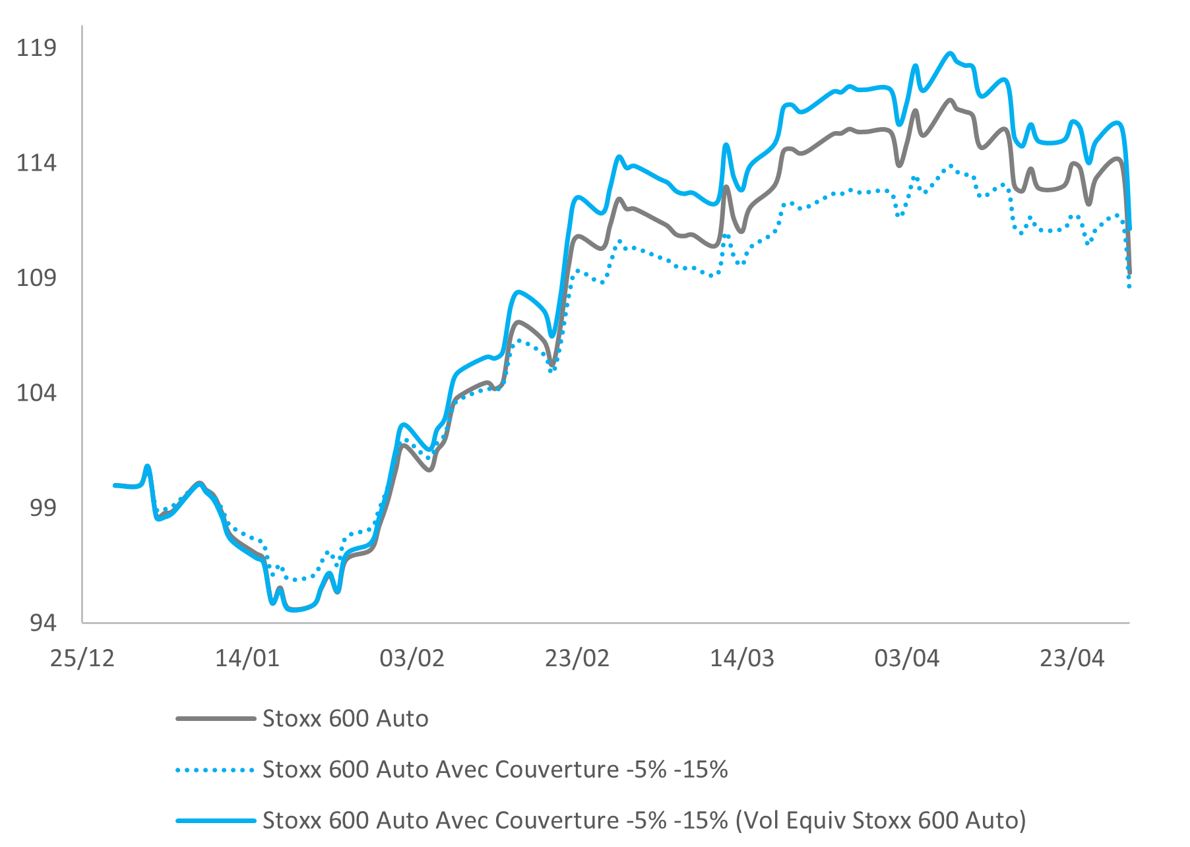

A titre d’exemple, nous avons en positions depuis plusieurs mois cette stratégie gérée dynamiquement. Les mouvements 2024 ont été positifs avec deux baisses de plus de -5% en seulement 4 mois. Le track record de cette stratégie affiche un alpha net en termes de rendement / risque. En effet, la couverture coute -9,3% de la performance mais réduit les risques de 24,8%.

Dans ce sens, à risque équivalent, une exposition au secteur auto gérée dynamiquement avec les produits dérivés permet in fine une performance 2024 de 11,16% contre 9,24% pour l’indice Stoxx 600 Auto.

Stratégie – Stoxx 600 Auto à base de dérivés

Source: Ellipsis AM, Bloomberg, avril 2024. Les performances passées ne préjugent pas des performances futures.