Pour 2024, nous identifions de nombreux moteurs de performance. En plus d’une situation toujours favorable sur le rendement obligataire, nous attendons une forte reprise du marché primaire avec des termes d’émission attractifs.

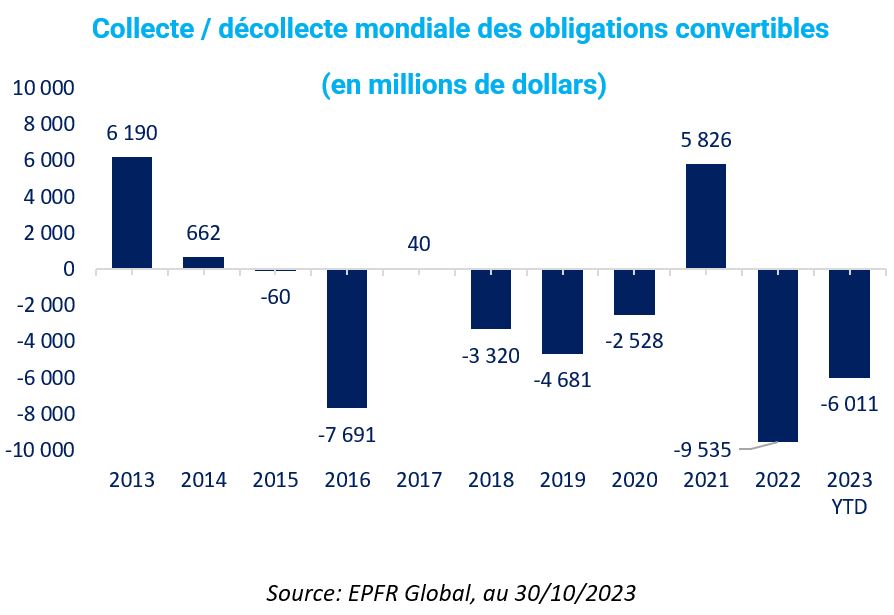

Enfin, après une forte décollecte en 2023 qui a pesé sur les valorisations, les flux sur la classe d’actifs et les valorisations devraient se normaliser.

BILAN 2023: Un bilan honorable malgré un vent de face persistant

En 2023, un nouveau cycle a débuté sur les obligations convertibles grâce au retour du rendement obligataire, une situation inédite depuis une décennie. Ainsi, la performance de l’année s’est construite de manière équilibrée entre contribution obligataire et action.

Cette année 2023 a marqué la classe d’actifs sur plusieurs aspects:

A l'instar de l'année précédente, les fonds d’obligations convertibles ont continué sur leur tendance à la décollecte, enregistrant une diminution de plus de 1,6 milliard de dollars au niveau européen, représentant 15% de l’univers. Cette baisse des avoirs n'a été que partiellement compensée par les arbitragistes, qui ont été impactés par l'augmentation de leurs coûts de financement.

Une tendance marquée par une chute significative des valorisations a également pesé sur la classe d'actifs, avec une baisse de 10 points des volatilités implicites en Europe, atteignant ainsi ses niveaux les plus bas jamais enregistrés dans l'histoire. Ainsi la classe d’actifs présente une décote importante sur les profils mixtes (que nous estimons à 4% du prix).

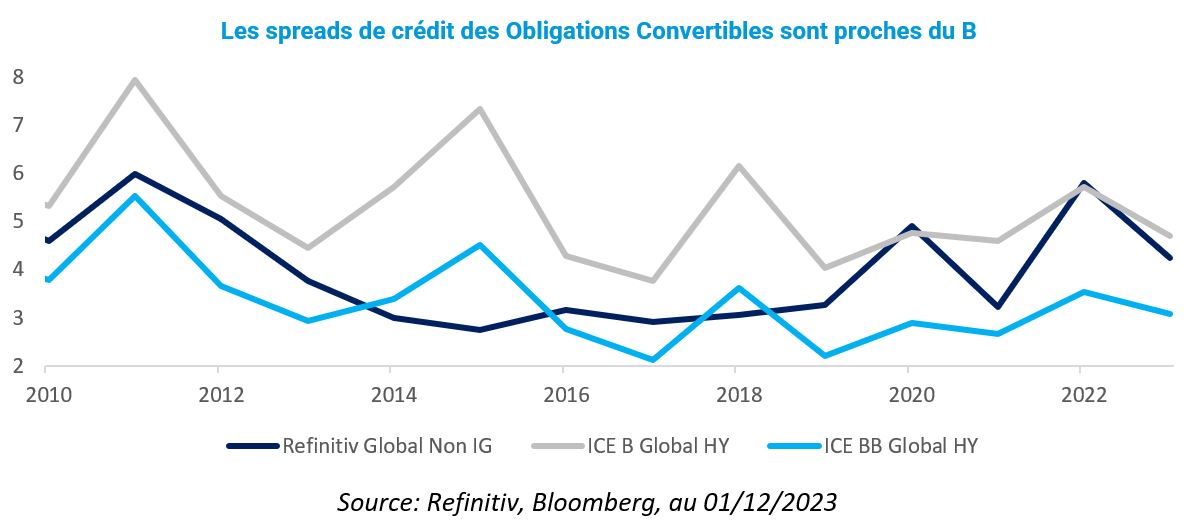

2023 a également enregistré un resserrement de crédit modéré par rapport au marché du High Yield, stimulé par la collecte sur les fonds à maturité.

Enfin, bien que les émissions primaires aient été soutenues par des signaux encourageants, elles demeurent nettement inférieures aux niveaux de 2021, s'élevant à seulement 75 milliards de dollars contre 150 milliards de dollars précédemment.

PERSPECTIVES 2024: Un alignement des planètes?

Pour 2024, nous identifions de nombreux moteurs de performance (détaillés ci-dessous). En plus d’une situation toujours favorable sur le rendement obligataire, nous attendons une forte reprise du marché primaire avec des termes d’émission attractifs.

Enfin, après une forte décollecte en 2023 qui a pesé sur les valorisations, les flux sur la classe d’actifs et les valorisations devraient se normaliser.

Nos attentes sur les moteurs de performance pour 2024 se fondent sur plusieurs éléments clés:

- Une structure de gisement bien équilibrée – Le gisement convertible européen est dominé par les profils obligataires et mixtes. Ce mix permet de profiter pleinement du rendement obligataire, moteur historique de performance qui avait totalement disparu ces dernières années. Il offre également une exposition aux actions avec un risque contrôlé.

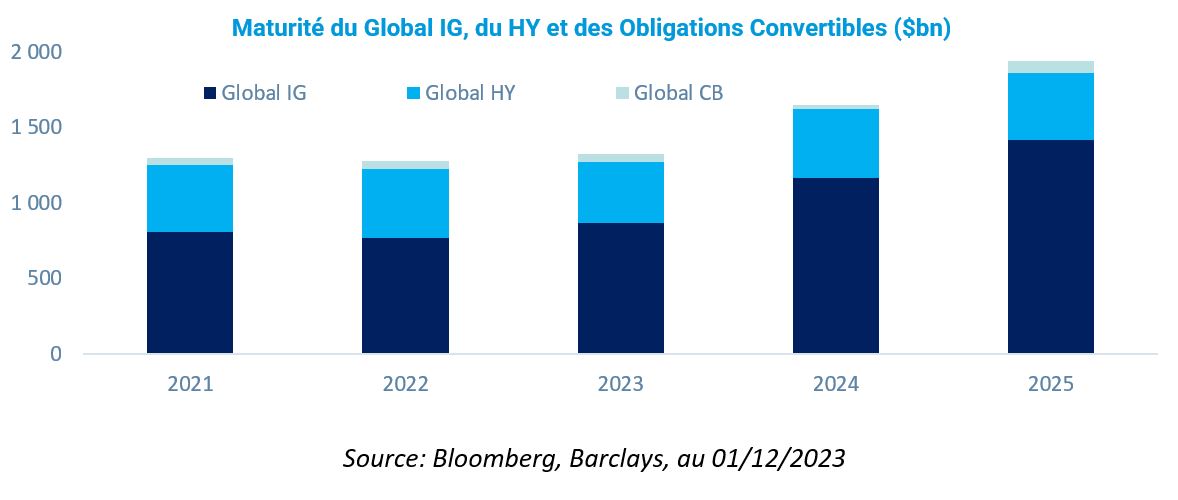

- Un marché primaire qui se dynamise - À l'approche du mur de refinancement (800 milliards de dollars sur les obligations convertibles et le High Yield en 2024 et 2025) et compte tenu des niveaux élevés de taux, le marché primaire devrait gagner en dynamisme dès 2024. La reprise du primaire générera un excédent de performance via des décotes d’émission attractives.

- Un avantage de rendement – Sur le gisement européen le rendement obligataire est aujourd’hui à son niveau le plus élevé depuis une décennie, supérieur à 3%* pour une qualité de crédit équivalente aux notations de haute qualité (Investment grade, BBB).

- Les profils «mixtes» offrent une exposition asymétrique aux actions à un prix attractif - Avec des prix d’options de conversion au plus bas depuis plus de dix ans, les obligations convertibles offrent une exposition à la hausse des marchés actions, avec une meilleure protection en cas de baisse.

*Source: Refinitiv Europe Convertibles