Nous sommes entrés dans la dernière phase du cycle économique et les gérants de patrimoine doivent désormais protéger les portefeuilles de l’illiquidité inévitable qui accompagne les corrections boursières.

.jpg)

Tout au long de 2017, les marchés ont profité d’une économie « Boucles d’or» aux États-Unis, avec des conditions « ni trop chaudes, ni trop froides» qui ont engendré des rendements solides, grâce à une croissance synchronisée et à une faible inflation1. Cette année, nous sommes entrés dans la dernière phase du cycle économique et les gérants de patrimoine doivent désormais recourir aux bons outils afin de protéger les portefeuilles de l’illiquidité inévitable qui accompagne les corrections boursières.

En septembre, nous avons décrit notre approche en matière de gestion des portefeuilles durant la phase avancée du cycle. Dans cet article, nous analysons l’un des indicateurs que nous utilisons pour suivre l’évolution des marchés et pour anticiper la baisse de la liquidité.

En octobre, les marchés ont connu un deuxième épisode de volatilité important (après celui survenu en janvier/février) qui, selon nous, fait partie intégrante du processus de fin de cycle. Cette récente poussée de volatilité n’a pourtant pas entamé nos convictions; au contraire, elle confirme notre point de vue selon lequel, après une décennie de taux d’intérêt bas, ce n’est que maintenant que les valorisations prennent en compte les taux d’intérêt aux États‑Unis, ces derniers étant aujourd’hui en phase avec les fondamentaux de l’économie.

Soyons clairs: même si nous ne prévoyons pas de ralentissement économique majeur dans les 12 à 18 prochains mois, nous anticipons un ralentissement de la croissance aux États‑Unis et en Chine en 2019. Pour le moment, l’économie américaine se développe à un rythme soutenu de 3% par an, en partie grâce à une série de mesures de relance budgétaire.

Depuis juin, et en prévision d’une illiquidité croissante, nous nous sommes efforcés de réduire le risque inhérent aux portefeuilles en diminuant d’abord les positions qui, à notre avis, pourraient être les plus difficiles à modifier en cas de chute durable du marché. Nous avons ainsi réduit l’expected shortfall2 de nos portefeuilles et augmenté la poche des liquidités, en transférant les classes d’actifs les plus vulnérables, à savoir la dette émergente, les obligations convertibles et les obligations à haut rendement. Ces catégories d’actifs sont exposées à la hausse des coûts de financement et sont donc les plus susceptibles de souffrir de manque de liquidité en cas de nouveau ralentissement.

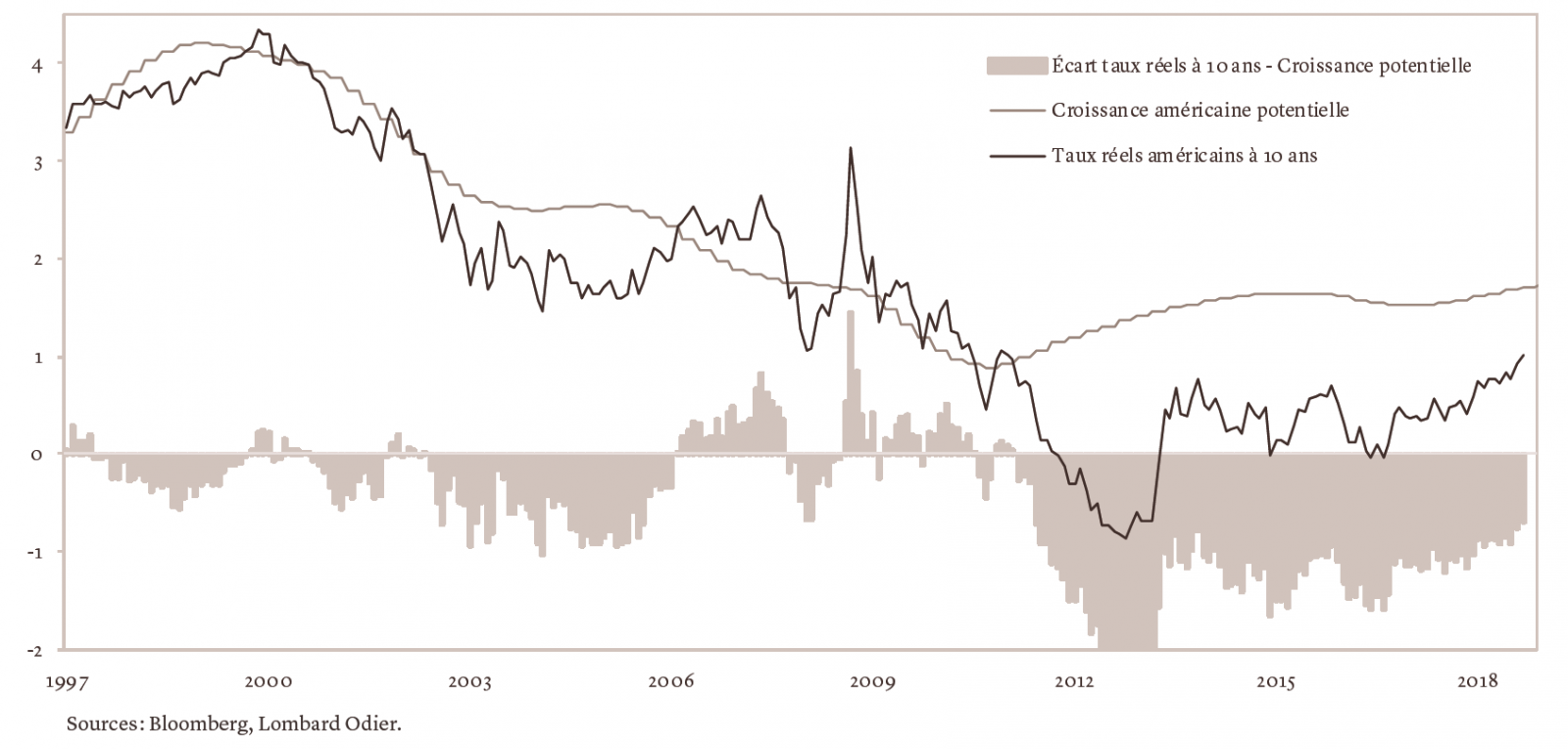

Nous accordons une attention particulière à l’évolution des taux d’intérêt réels (en d’autres termes, les taux d’intérêt ajustés de l’inflation) par rapport à la croissance potentielle aux États‑Unis. Il s’agit là du principal indicateur à surveiller. Comme nous l’avons écrit en juin3, lorsque les taux d’intérêt réels américains dépassent largement le potentiel de croissance, une récession s’ensuit inévitablement. En revanche, lorsque les taux réels restent en deçà de la croissance potentielle, le niveau des taux d’intérêt ne devient pas un élément déclencheur d’un marché baissier.

Le facteur qui a provoqué les baisses survenues en octobre a été la hausse des taux réels de 35 à 40 points de base (pb), alors que la Réserve fédérale américaine (Fed) augmentait ses taux directeurs et que les prix des obligations rattrapaient les fondamentaux de l’économie. Ce mois‑ ci, les marchés actions ont fléchi de 6% à 7%, contre une baisse d’environ 10% au début de l’année, lorsque les taux réels avaient augmenté de 40 pb.

Les fondamentaux des marchés d’actions restent assez solides, avec des valorisations peu exigeantes, en particulier après le repli intervenu ce mois‑ci. Nous estimons que la publication des résultats du troisième trimestre contribuera à la stabilisation des marchés, le consensus tablant sur une progression des bénéfices par action d’environ 20% aux États‑Unis et de 13% en Europe.

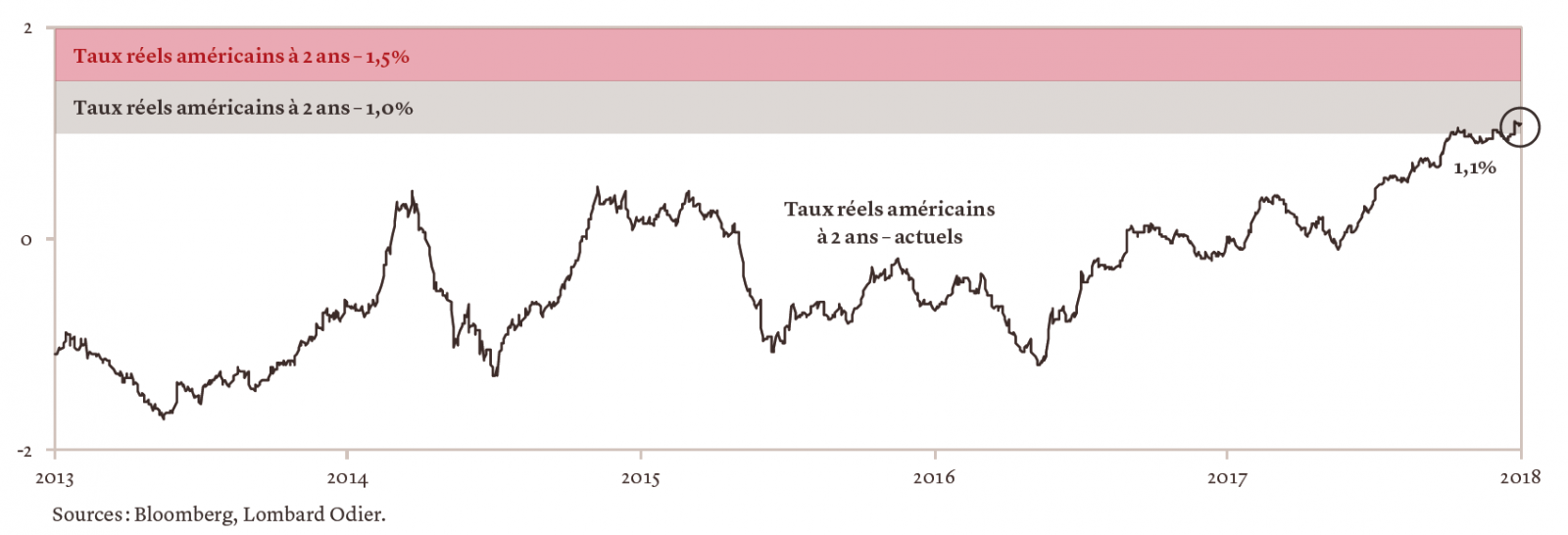

Aux États‑Unis, les taux d’intérêt réels à deux ans se situent maintenant autour de 1,1% et la croissance potentielle est estimée entre 1,4% et 1,8%, ce qui laisse supposer qu’il reste encore une certaine marge pour des hausses supplémentaires des taux avant que ces derniers ne provoquent un marché baissier (voir graphique 1).

L’écart entre les taux réels et la croissance potentielle se resserre et nous estimons que le niveau de 1,5% représente le seuil qui risque de déclencher un marché baissier (voir graphique 2), à mesure que le coût du capital commence à se répercuter sur l’économie. Toutefois, nous pensons que nous devons continuer à investir en actions jusqu’à ce que ce stade soit atteint.

Nous nous attendons à ce que la Fed relève ses taux une fois de plus avant la fin de l’année puis à trois reprises en 2019. Le principal risque réside dans l’éventualité que la Fed accélère le rythme de ses hausses de taux d’intérêt et en réalise plus d’une par trimestre au cours des douze mois à venir. Bien que ce ne soit pas la première fois que le relèvement des taux de la Fed dépasse les attentes (pensons par exemple à 1989 ou à 2006, lorsque les taux ont dépassé le consensus de 100 pb), la probabilité que cela se produise l’année prochaine est faible de notre point de vue. En fait, pour que cela arrive, il faudrait selon nos estimations que la Fed relève ses taux d’intérêt jusqu’à 4%, ce qui semble peu probable si l’inflation sous‑jacente se maintient à un niveau relativement stable.

Parmi les autres menaces pesant sur les marchés, nous distinguons une éventuelle nouvelle escalade qui pourrait survenir dans la guerre commerciale entre les États‑Unis et la Chine, l’incertitude pesant sur les élections américaines de mi‑mandat qui auront lieu le mois prochain et, en Europe, les risques politiques entourant le budget de l’Italie comme les négociations engagées par le Royaume‑Uni pour quitter l’Union européenne. Nous avons eu l’occasion d’examiner chacun de ces aspects séparément dans des publications récentes.

La raison principale pour laquelle nous avons maintenant adopté une position plus neutre en termes d’exposition au risque, plutôt qu’une position défensive, réside dans le fait que les niveaux actuels des taux réels aux États‑Unis, bien en deçà du niveau de croissance potentielle, ne sont pas susceptibles de provoquer un marché baissier. A ce stade du cycle, il est crucial de faire preuve de discipline dans les choix tactiques. Les mesures prises au cours des derniers mois pour renforcer nos portefeuilles ont abouti à une allocation sélective des actifs risqués, conditionnée par la liquidité et la qualité de ces derniers. Cela a renforcé notre capacité de réaction, nous octroyant un important degré d’agilité quelles que soient les conditions du marché: la liquidité des actifs nous aide ainsi à ajuster l’exposition au risque face à une incertitude croissante, tandis que les liquidités que nous détenons nous permettent de saisir de manière sélective les opportunités tactiques qui se présentent dans les phases matures du cycle.

2. L’expected shortfall se réfère ici aux pertes moyennes qu’un investisseur peut subir sur les 5% des corrections les plus défavorables

3. Taux réels, croissance et aplatissement de la courbe des taux US