Il ne faut pas être complaisant face à des indicateurs américains qui, dans le passé, ont clairement signalé un ralentissement.

.jpg)

La semaine dernière, la Réserve fédérale américaine a poursuivi sa politique de resserrement monétaire en augmentant son taux directeur de 25 points de base, contrairement au ton prudent adopté par la Banque centrale européenne et par son président, Mario Draghi. Alors que les taux d’intérêt américains montent afin de lutter contre l’inflation, les investisseurs doivent être attentifs à tout signe de dépassement qui pourrait restreindre l’économie américaine, alimenter la volatilité et freiner la demande d’actions.

Une récession aux Etats-Unis représente le risque le plus important pour l’économie mondiale. Aujourd’hui, l’économie américaine bénéficie d’un haut niveau de confiance des entreprises et des ménages ainsi que de perspectives de croissance solides, malgré le stade avancé de son cycle.

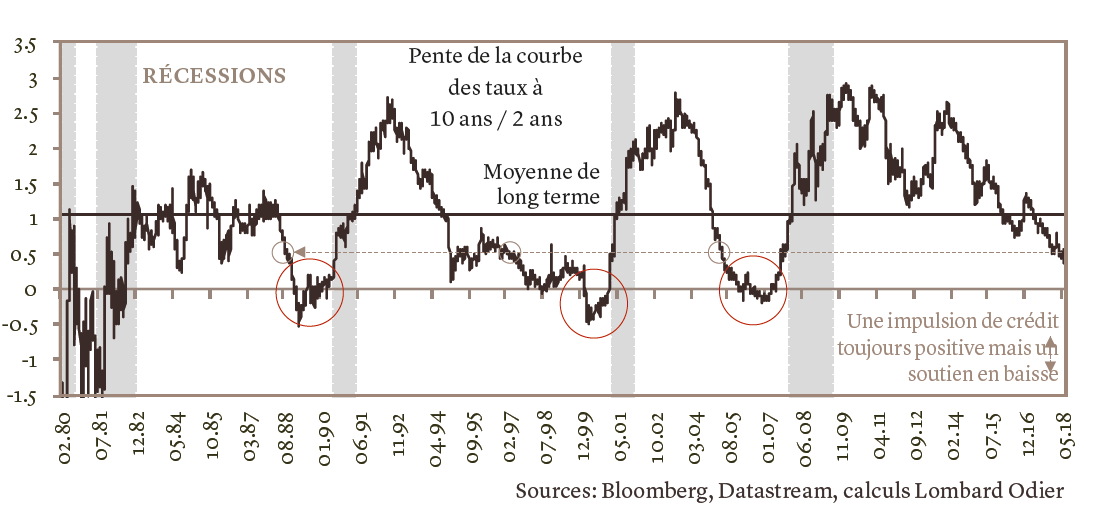

Pourtant, la courbe des taux américains est en train de s’aplatir. La différence actuelle entre les bons du Trésor à deux ans et ceux à dix ans est inférieure à 40 points de base (PB), soit l’écart le plus faible depuis 2007. Dans une perspective historique, chaque fois qu’une courbe des taux US aplatie s’est inversée (ce qui, dans un passé récent, est survenu au début des années 2000 puis en 2007), une récession s’est ensuivie aux États-Unis. Une courbe des taux inversée (où les rendements à court terme dépassent les rendements à long terme) a d’ailleurs été observée avant chaque récession depuis 1945.

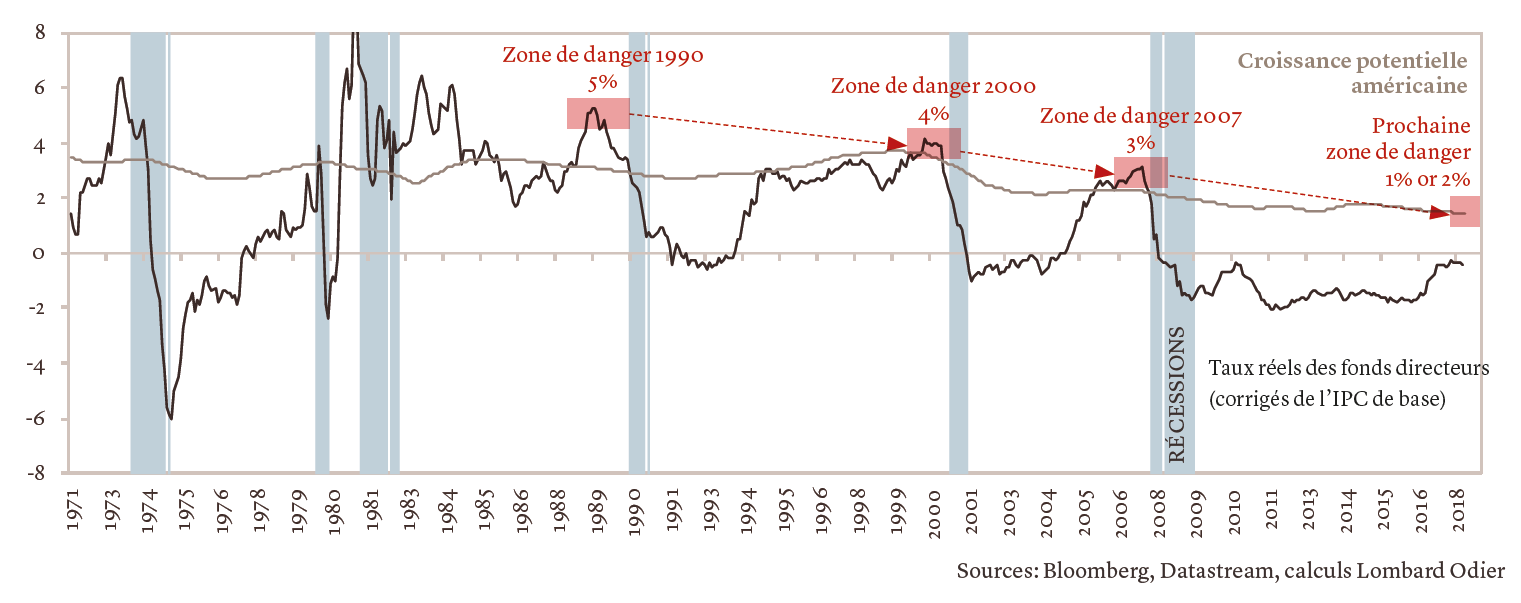

Nous assistons également à un déclin à long terme du potentiel de croissance de l’économie américaine (qui est passé de 4% en 2000 à environ 1,7% aujourd’hui). Dans le passé, à chaque fois que les taux d’intérêt réels ont dépassé la croissance potentielle américaine, une récession a suivi. Pour l’instant, les conditions financières aux États-Unis restent toujours favorables, avec des taux réels qui peuvent difficilement être jugés prohibitifs par les acteurs économiques. Ils restent en effet en deçà de la «zone de danger» du cycle actuel, que nous estimons entre 1% et 2% (voir graphique). Ceci signifie qu’une augmentation supplémentaire de 150 pb des taux réels devrait se produire avant que ces derniers ne commencent à avoir un impact suffisant sur les conditions économiques pour que cela entraîne une correction substantielle sur les marchés.

D’un point de vue plus global, les principaux indicateurs économiques, tels que les échanges commerciaux, l’indice mondial des directeurs d’achat et la production industrielle, laissent tous présager une croissance soutenue, généralisée et durable du secteur manufacturier et du secteur des services aux États-Unis, en Asie et en Europe. A l’exception de l’Amérique latine, le volume des exportations reste favorable pour la plupart des pays, y compris la zone euro et la Chine. Et, en termes industriels généraux, la demande soutenue comme l’offre continue de capitaux bon marché constituent une base solide pour le maintien des bénéfices des entreprises.

Toutefois, il existe des sources d’instabilité qui pourraient saper les marchés actions, conjointement à la hausse des taux américains. En Europe, le sentiment du marché a récemment été éprouvé par le processus de formation du nouveau gouvernement italien. Pourtant, même là, il s’agit plus d’une crise institutionnelle que d’une crise de solvabilité, comme nous l’avons souligné dans des articles récents. Et le gouvernement italien actuel ne dispose pas non plus d’un mandat populaire pour quitter la zone euro et provoquer une crise plus large. Les tensions pourraient cependant s’accroître, notamment avec l’Allemagne, si les dépenses publiques italiennes devaient augmenter afin de stimuler la croissance économique.

Aucun signe de ralentissement significatif.

Nous restons toutefois optimistes quant aux perspectives de la zone euro, où nous n’observons aucun signe de ralentissement significatif: la région se prépare à faire face cette année à la fin de l’assouplissement quantitatif et la BCE a relevé ses prévisions d’inflation afin de refléter la hausse des prix du pétrole.

Parmi les autres facteurs de volatilité qui pourraient affecter les marchés actions mondiaux, il faut noter les vulnérabilités présentes sur les marchés émergents. Alors que certains pays font face à un risque politique accru, avec des élections majeures à venir dans les prochains mois (Mexique et Brésil), d’autres se débattent sur le front économique, comme la Turquie et l’Argentine. Nous nous attendons donc à ce que la volatilité persiste dans les marchés émergents au cours des prochains trimestres, mais des fondamentaux plus solides et un cycle encore jeune indiquent que la plupart des économies émergentes seront mieux à même de résister à l’instabilité que de par le passé. Pour les investisseurs, les marchés émergents continuent de représenter une opportunité, mais la sélectivité reste de mise dans l’environnement actuel.

Les droits de douane imposés par les États-Unis sur les produits chinois, européens, canadiens et mexicains, et les inévitables représailles qu’ils entraînent, peuvent-ils nuire à l’économie dans son ensemble dans la mesure où ils affaiblissent la dynamique du marché?

Les candidats à la présidence des États-Unis, de Ronald Reagan à Barack Obama, ont régulièrement critiqué les accords commerciaux au moment de leur campagne électorale mais, une fois au pouvoir, se sont montrés plus conciliants. Aujourd’hui, pour la première fois depuis 1930, un président américain concrétise ses engagements électoraux sur le commerce international.

«Cela n’apparaît pas encore dans les chiffres, en aucune façon. Dans l’ensemble, les États-Unis disposent d’une économie très solide», a déclaré la semaine dernière Jerome Powell, le président de la Réserve fédérale américaine (Fed), alors qu’il était interrogé sur la menace économique que font peser les tensions commerciales, soulignant à plusieurs reprises la force de l’économie américaine devant les journalistes, dans des termes inhabituellement simples pour un banquier central.

Tout bien considéré, des risques externes existent et ils créeront inévitablement de la volatilité sur les marchés, exacerbée davantage par la hausse des taux américains. Mais cela ne devrait pas affecter le momentum tant que les fondamentaux économiques resteront solides, que les politiques de la Fed et de la BCE seront prévisibles et que le capital sera bon marché. Pourtant, après neuf années de croissance économique, nous ne devons pas être complaisants face à des indicateurs américains qui, dans le passé, ont clairement signalé un ralentissement, avec tous les risques que cela représente pour l’économie mondiale. Néanmoins, même si des nuages plus sombres semblent commencer à s’amonceler, la plus grande économie du monde ne devrait pas connaître de baisse d’activité en 2018. Nous anticipons que la prochaine récession s’y produira un peu plus tard, en 2019 ou en 2020.