L’annonce de nouveaux droits de douane a provoqué une chute simultanée des actions américaines, des obligations et du dollar – rappel cinglant que, face aux marchés, même la Maison-Blanche ne fait pas le poids. Le signal le plus fort est venu d’une vente massive de Treasuries, à hauteur de 1 000 milliards de dollars, qui a contraint l’administration Trump à revoir sa copie.

Donald Trump, en décalage avec son propre mantra de «l’art du deal», a été forcé de reculer sous la pression des marchés obligataires. Son offensive commerciale a été désavouée, tant par ses alliés que ses opposants. Si le retrait des mesures tarifaires s’amorce, les premières conséquences économiques commencent déjà à se faire sentir.

Changement de cap dans l’ordre économique mondial

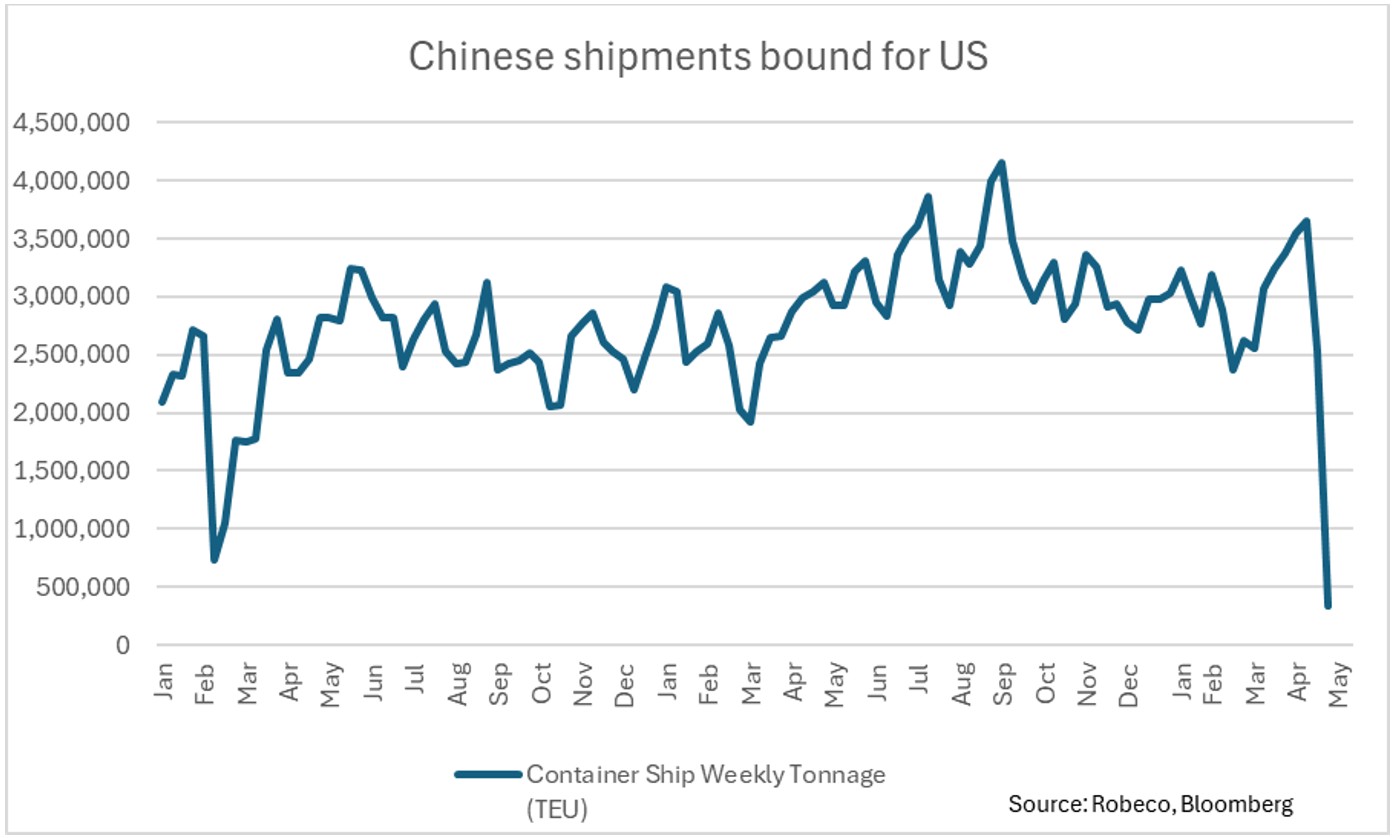

En cherchant à corriger les déséquilibres commerciaux par des taxes à l’importation, la stratégie actuelle risque surtout de freiner la consommation et de raviver les tensions inflationnistes. Si les données d’activité restent solides pour l’instant, plusieurs signaux d’alerte émergent: achats anticipés des ménages, accumulation de stocks par les entreprises, et effondrement des expéditions en provenance de Chine. La situation rappelle par bien des aspects le choc d’offre de 2020, lorsque les pénuries de biens avaient déclenché une flambée des prix.

Volumes de conteneurs: les expéditions depuis la Chine vers les États-Unis s'effondrent

Le dollar, fragilisé, voit son statut de monnaie de réserve remis en question. Ce repli met en péril un pilier clé de l’économie américaine: la capacité à financer, sans contrainte, des déficits jumeaux massifs. Depuis les annonces tarifaires, les perspectives économiques sont dégradées, tandis que l’incertitude politique accroît les exigences de prime de risque sur les actifs libellés en dollars.

Rééquilibrage des flux d’investissement

Toutes les classes d’actifs sont désormais sous pression. La surévaluation du dollar – soutenue jusqu’ici par une croissance solide et des taux d’intérêt élevés – perd en légitimité. Faute de nouveaux flux d’investissement vers les États-Unis, le capital mondial commence à se réorienter. Les exportateurs rapatrient leurs recettes, accentuant le repli du billet vert.

Le mouvement de diversification hors dollar, engagé depuis plusieurs années, s’accélère. Banques centrales et investisseurs allègent progressivement leur exposition aux actifs américains. Face à une incertitude croissante, la suprématie historique des États-Unis en matière de croissance et de rendement ne suffit plus à maintenir l’attractivité de leurs marchés.

Pression sur les Treasuries

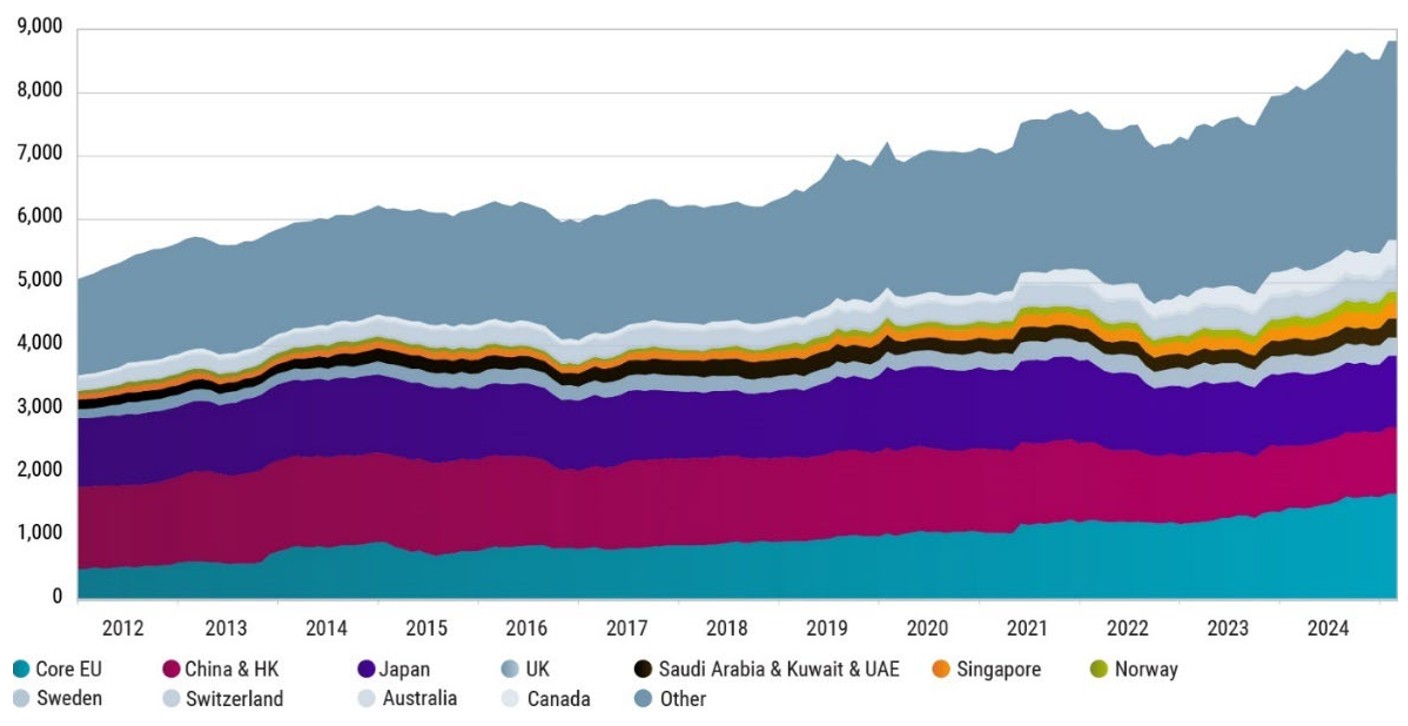

Les obligations d’État américaines cristallisent une grande partie des tensions actuelles. Avec près de 9 000 milliards de dollars de Treasuries détenus par des investisseurs étrangers, toute vague de ventes se traduit mécaniquement par une hausse des rendements. La Chine, par exemple, augmente ses positions via le système Euroclear, une stratégie qui facilite un transfert vers les obligations européennes tout en évitant une appréciation du renminbi.

Les Treasuries américains sont massivement détenus par des acteurs étrangers

Source: US Department of Treasury, Robeco

Par ailleurs, les pénuries de biens provoquées par les nouvelles barrières commerciales ne sont pas encore pleinement reflétées dans les prix. Ce décalage renforce la pression sur les taux, et laisse entrevoir une hausse progressive de la prime de risque exigée pour détenir des Treasuries.

Bénéfices fragilisés, valorisations sous pression

Les marchés actions ne sont pas épargnés par la correction. Les droits de douane encore en place pèsent sur les marges, dans un contexte où les valorisations – notamment dans le secteur technologique – restent élevées. Pour les investisseurs internationaux, le choc est double: recul des actions américaines et affaiblissement du dollar.

D’ici la fin de l’année, la répartition effective du coût des tarifs entre entreprises et consommateurs devrait se clarifier. Ce rééquilibrage influencera les marges, les niveaux de prix et, à terme, la trajectoire des bénéfices.

Moins de visibilité, plus de prudence

Les perspectives économiques restent étroitement liées à l’évolution du marché de l’emploi et aux intentions d’investissement des entreprises. Si les indicateurs de l’emploi demeurent robustes, la communication des entreprises, elle, devient plus rare et plus prudente – un signe clair de nervosité.

Dans ce climat d’incertitude croissante, les investisseurs adoptent une posture plus défensive. La prudence s’impose, alors que l’instabilité semble désormais s’inscrire dans la durée.