Après 43 jours de paralysie administrative, les États-Unis sont sortis du shutdown le 12 novembre dernier avec l’adoption d’une loi de financement temporaire repoussant l’échéance budgétaire au 30 janvier 2026. En l’absence d’accord avant cette date entre républicains et démocrates, un nouveau shutdown interviendrait le 1er février. Toutefois, la reprise des publications des statistiques économiques permet aux marchés de mettre à jour leur lecture du cycle. Le rapport sur l’emploi de septembre, publié avec 48 jours de retard, a rassuré les investisseurs et conforté la Réserve fédérale dans sa gestion prudente des risques.

Le rapport fait état de 119'000 créations d’emplois en septembre, mais les données d’août et de juillet sont révisées à la baisse. Les créations sont largement concentrées dans l’éducation, la santé et le secteur public (128'000 emplois cumulés). L’enquête auprès des ménages indique également une poursuite mesurée de la détérioration du marché de travail, le taux de chômage remonte à 4.4% sous l’effet d’une forte progression de la population active, qui augmente d’environ un demi-million d’unités. Le rapport ADP d’octobre dresse un constat similaire, en particulier dans le secteur privé où plusieurs branches détruisent des emplois.

Les interventions des membres du FOMC au cours du mois soulignent une divergence croissante. Plusieurs gouverneurs indiquent qu’ils privilégieraient un statu quo en décembre, tandis que d’autres évoquent explicitement une troisième baisse, soulignant une atténuation des risques liés à l’inflation et une dégradation plus marquée du marché du travail. Le FOMC ne disposera pas des rapports sur l’emploi de novembre et décembre, ni de la publication du PIB du 3ème trimestre, avant sa réunion du 11 décembre. Plusieurs responsables, notamment John Williams pour la Fed de New York, ont réaffirmé la possibilité d’une reprise des achats de titres par la Réserve fédérale alors que les tensions sur le marché interbancaire persistent.

Sur le plan international, la désescalade entre Washington et Pékin se poursuit. Les tensions liées aux exportations de terres rares et aux négociations tarifaires observées en octobre se sont atténuées. Pékin a annoncé des mesures de rétorsion spécifiques concernant les composants du fentanyl. Les taxes bilatérales sur le transport maritime ont été levées et les importations chinoises de matières premières agricoles en provenance des États-Unis ont officiellement repris en fin de mois.

Les indicateurs liés aux consommateurs américains continuent d’envoyer des signaux qui attestent d’un ralentissement. Les enquêtes du Conference Board et de l’Université du Michigan montrent le recul simultané de la confiance et des anticipations. Les ventes au détail de septembre, déçoivent le consensus et ressortent à 0.2%. Les enquêtes menées par les Fed régionales et compilée dans les Beige Books (couvrant la période du shutdown) font état d’une contraction de la consommation, d’une accélération des licenciements et d’un net ralentissement des embauches.

En Europe, les données de novembre prolongent les tendances des mois précédents. L’Espagne et l’Italie restent les principaux moteurs de la zone euro, leurs PMI services ressortent en hausse à 56.6 et 54 pour le mois d’octobre. L’activité continue d’accélérer en Espagne et la demande externe se redresse en Italie. En France et en Allemagne, les enquêtes PMI s’améliorent légèrement, mais demeurent à la frontière entre le seuil d’expansion et de récession. Le secteur manufacturier demeure en retrait des deux côtés du Rhin, ce qui n’est que partiellement compensé par une amélioration modérée des services. Les enquêtes ZEW et IFO confirment une érosion de la confiance des investisseurs et des entreprises en Allemagne.

Après plusieurs mois de débats, le Bundestag a voté le budget fédéral pour 2026. Ce budget prévoit une hausse significative des dépenses de défense ainsi que d’importants investissements en infrastructures via un fonds spécial qui échappe à la règle du frein à l’endettement. En incluant ces financements, l’Allemagne portera ses émissions obligataires à 180 milliards d’euros en 2026, ce qui représente plus du triple des émissions de 2024.

Les déclarations des membres de la BCE restent prudentes dans un contexte de rééquilibrage favorable des risques relatifs à l’inflation, à l’emploi et à la croissance. Les enquêtes de crédit prolongent les tendances observées depuis le début de l’année, avec une accélération des prêts au secteur privé de 2.8% pour les ménages et 3% pour les entreprises en octobre.

Évolution des marchés

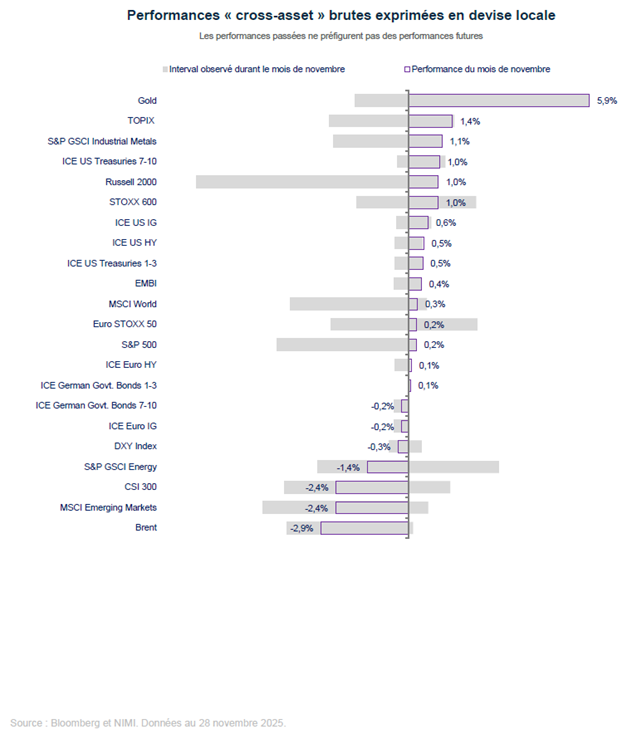

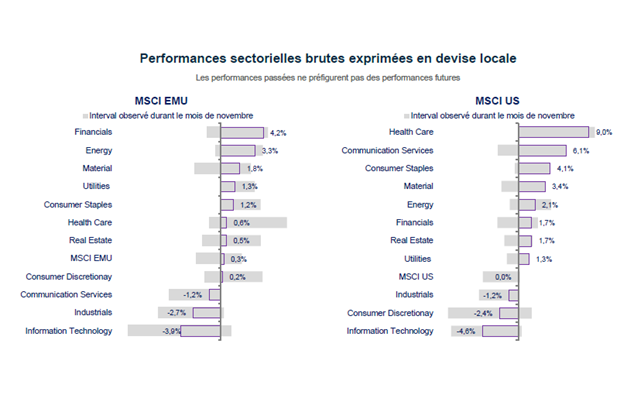

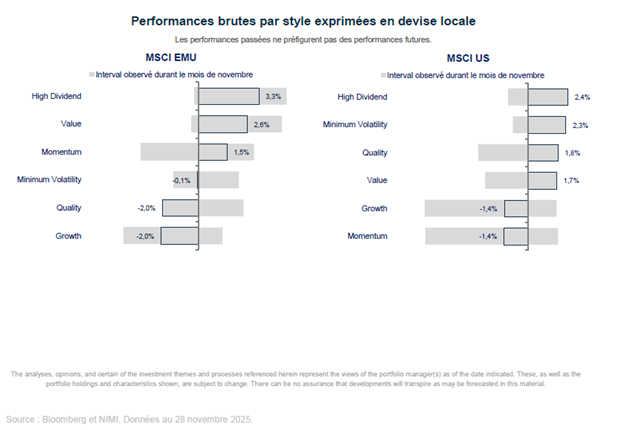

Sur les actions, le mois de novembre est marqué par des prises de profits, en particulier sur le marché américain après plusieurs mois de hausses ininterrompues. Le S&P 500 termine en progression de 0,25%, après avoir cédé jusqu’à 4,4% en cours de mois tandis que le Nasdaq 100 clôture en repli de 1,6%, après une correction d’environ 7% sur la première partie du mois. Une nette «rotation» sectorielle s’est opérée au cours du mois soutenue par la santé qui progresse de 9,1% et les matières premières de 4%. Ces secteurs opèrent à un rattrapage partiel du retard accumulé depuis le début de l’année. Le secteur technologique évolue en ordre dispersé. Le compartiment des services de communication avance de 6,3%, alors que le segment lié aux technologies de l’information recule de 4,4%. Sur le plan factoriel, la value progresse de 5,3% et les valeurs défensives à faible bêta surperforment les valeurs cycliques de plus de 6%.

En Europe, le Stoxx Europe 600 progresse de 1%. La hausse est portée par les actions espagnoles, italiennes et suisses, malgré les performances médiocres de l’Allemagne et de la France. Sur le plan sectoriel, la santé avance de 5% et les valeurs bancaires de 4,2%, tandis que la technologie recule de 4,9%, les biens manufacturés de 4,5% et le commerce de détail de 2,3%.

La saison de publication des résultats du troisième trimestre se termine sur une note contrastée. En Europe, les bénéfices des entreprises progressent de 6,1% en rythme annuel, mais cette hausse provient essentiellement de trois secteurs, à savoir la technologie avec 15,1%, les banques avec 21,1% et l’immobilier avec 22,3%. Le taux de surprise positive atteint 55% pour une surprise agrégée de 3%. Aux États-Unis, les bénéfices augmentent de 13% et progressent dans dix secteurs sur onze. La technologie affiche 28,9%, les banques 23,9% et les matières premières 19,2%. Le taux de surprise positive atteint 83% pour une surprise agrégée de 6,3%.

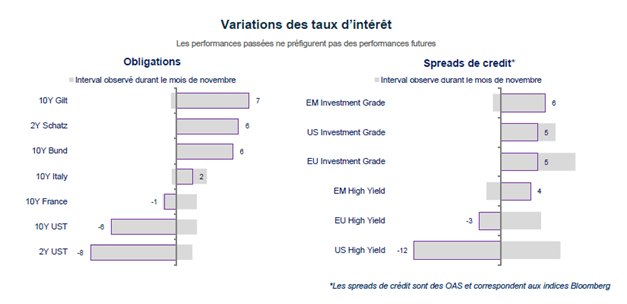

Le taux de rendement américain à dix ans recule de 6 pb et termine le mois à 4,01%. Le taux du Bund augmente de 6 points de base et atteint 2,69%. Les spreads souverains européens se resserrent, avec 7 pb pour le spread OAT contre Bund et 4 points de base pour le spread BTP contre Bund.

Sur le marché des changes, l’euro se renforce de 0,5% face au dollar et de près de 2% face au yen. L’or poursuit son mouvement haussier et progresse de 5,9% sur le mois, ce qui porte sa performance à 62,7% depuis le début de l’année.