Le marché est en position de protection plutôt que de reprise.

Les six premiers mois de l’année resteront dans les livres d’histoire. Pour la première fois en dehors des périodes de guerre, l’économie mondiale a connu un confinement global, la moitié de la population mondiale restant chez elle. Pour la première fois de l’histoire, l’économie mondiale est entrée en récession sans déséquilibre du côté de l’offre ou de la demande. Comme dans le célèbre film de Kim Ki-duk, «Printemps, été, automne, hiver… et printemps», les marchés financiers et l’économie mondiale ont dû faire face à quatre saisons en une journée, une semaine ou un mois, au cours des derniers mois. Alors que la situation mondiale s’est stabilisée et que les risques de «tail» aient été réduits grâce à un soutien extraordinaire des pouvoirs publics, les investisseurs restent prudents quant à la reprise économique. Nous pensons au contraire que la reprise en «V» reste sous-estimée alors que les données agrégées continuent de surprendre à la hausse. C’est juste «A question of Time».

Que dit le marché actuellement?

Après un nouveau mois positif pour les actions mondiales et l’une des meilleures performances trimestrielles dans l’histoire des actifs à risque, quels sont les principaux messages véhiculés par les prix actuels et le comportement du marché?

À partir d’une analyse approfondie des performances des actifs, des styles et des secteurs, nous constatons trois points clés:

1. Des perspectives financières jugées très incertaines

Ce consensus se reflète dans le coût élevé des actifs défensifs qui génèrent généralement des rendements positifs en période de fort ralentissement. L’or a atteint un nouveau sommet depuis 2012 et a progressé de 16% sur les 6 premiers mois de l’année. Le rendement des obligations souveraines est resté à un niveau très bas malgré le net rebond des actifs risqués. À titre d’exemple, le rendement du Barclays Global Treasuries était de 0,5% fin juin contre 1% au début de l’année et plus de 2 % en 2010. Plus important encore, l’incertitude est toujours perçue comme élevée par les investisseurs, comme en témoigne le niveau élevé de la volatilité implicite des actions et du VVIX, tous deux supérieurs au 95e percentile. En outre, la courbe à terme du VIX, toujours inversée, principalement en raison de l’élection présidentielle américaine, indique que le positionnement des investisseurs est toujours orienté vers la protection contre les risques, plutôt qu’en faveur d’une reprise soutenue de l’activité.

2. La prime d’inflation a rebondi, pas celle de la croissance

Nous suivons les deux principales primes de risque, l’inflation et la croissance, en utilisant différents indicateurs. Tous chantent la même chanson: la prime de croissance reste déprimée tandis que la prime d’inflation a rebondi à partir d’un niveau très bas. En conséquence, la performance de nos paniers macro d’actifs, développés pour suivre les anticipations des principaux risques macroéconomiques (récession, surprise d’inflation et tensions des marchés) montre une performance positive en juin pour le panier inflation (+ 3,2%) tandis que le panier croissance est resté inchangé. De la même manière, la prime de risque d’inflation incorporée dans le rendement des obligations souveraines a fortement augmenté depuis son point bas de mars, tandis que la prime de croissance, reflétée par la différence entre le rendement obligataire nominal et le «break even» d’inflation, reste négative, confirmant que pour les investisseurs, l’expansion n’est pas à l’horizon à moyen terme.

3. La crise a été un accélérateur des tendances passées

Outre le niveau et la trajectoire de la croissance mondiale, les prix actuels fournissent également des informations importantes sur la nature et les moteurs de l’expansion future, tels que prévus par les marchés financiers. La performance relative dans tous les secteurs ou styles d’actions confirme que les tendances passées vont s’accélérer et s’amplifier. La surperformance continue du secteur technologique met en évidence l’ampleur et la vitesse de la numérisation économique. De la même manière, la performance du style «Quality» souligne l’avantage d’avoir un bilan sain et une visibilité sur les ventes. Du fait de ces éléments, le facteur «Momentum» a généré la meilleure performance de tous les facteurs MSCI depuis le début de l’année avec une hausse de 4,3% contre -5,6% pour le MSCI World. Ainsi, le marché reflète la conviction que ces tendances vont se poursuivre au cours des prochains trimestres.

Que met en évidence le NBER et l’histoire?

Le NBER répertorie les hauts et les bas des cycles économiques américains. Le mois dernier, il a établi que l’activité économique américaine a atteint son pic en février 2020. Ce sommet marque la fin de l’expansion qui a commencé en juin 2009 et le début d’une nouvelle récession américaine. La crise actuelle est donc la troisième période de contraction de l’économie américaine depuis 2000. Ce ralentissement est survenu après la plus longue période d’expansion de l’histoire des cycles économiques américains, qui remonte à 1854. La précédente expansion record avait duré 120 mois, de mars 1991 à mars 2001. Selon la définition du NBER, une récession implique «un déclin de l’activité économique qui dure plus de quelques mois». Pour déterminer le moment où l’économie américaine entre en récession, le NBER analyse l’ampleur de la contraction, sa durée et si l’activité économique a globalement diminué dans l’ensemble de l’économie (la diffusion du ralentissement).

Selon le NBER, depuis 1971, l’économie américaine a connu sept épisodes de récession. Bien qu’il soit courant de considérer ces périodes comme un schéma conceptuel basé sur les chiffres moyens du PIB, les indicateurs de confiance et la performance des actifs, sous la surface, chaque récession américaine présente de grandes spécificités. Par exemple, pour les indices boursiers, les épisodes de 1981 et 1990 montrent que l’indice S&P 500 a atteint son pic d’avant-crise avant la fin officielle de la récession. À l’inverse, les périodes 2001 et 2008 ont mis beaucoup de temps à retrouver les niveaux observés avant la contraction économique (respectivement 51 et 52 mois). En ce qui concerne les résultats des sociétés, ils ne se sont pas contractés au cours des épisodes 1973-1974 et 1980 alors qu’ils ont fortement diminué, entre 20% et 25%, au cours des épisodes de 1991, 2001 et 2008. Il est intéressant de noter la régularité du nombre de mois requis pour que les revenus reviennent au pic d’avant la crise. Pour les quatre dernières récessions, ce nombre est assez stable pour les revenus sur 12 mois: 36 mois pour 1981, 38 pour 1990 et 33 pour 2001 et 2008: environ trois ans en moyenne.

Quelles sont nos convictions?

Au vu de l’histoire, les investisseurs semblent avoir raison de rester prudents quant à la trajectoire de la reprise et à son ampleur. Néanmoins, comme nous l’avons souligné à plusieurs reprises dans nos précédentes publications, nous sommes convaincus que cette fois-ci, la situation est différente, et bien que l’histoire permette de formuler des hypothèses et des prévisions, les spécificités du choc actuel ne doivent pas être sous-estimées. Dans cette optique, le NBER a reconnu «que la pandémie et la réponse de santé publique ont entraîné un ralentissement dont les caractéristiques et la dynamique sont différentes de celles des récessions précédentes». Néanmoins, il a conclu que «l’ampleur sans précédent du déclin de l’emploi et de la production, et sa large portée dans l’ensemble de l’économie, justifie la désignation de cet épisode comme une récession, même s’il s’avère plus bref que les contractions précédentes». Nous sommes tout à fait d’accord avec ce dernier point et avons construit notre allocation dynamique d’actifs sur une reprise en forme de V avec un horizon de six à douze mois. Notre vision à moyen terme repose sur trois éléments clés:

1. Dans une reprise en forme de V, nous croyons

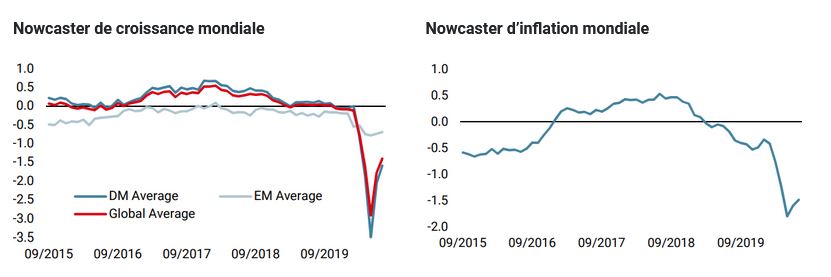

Nos divers indicateurs développés pour suivre l’économie mondiale en temps réel transmettent tous le même message: la reprise est large, forte et continue. Nos Growth Nowcaster et Growth Newscaster ont connu un fort rebond en juin, tout comme les différentes enquêtes régionales de la Fed. Selon nos Nowcasters, l’économie chinoise est proche d’atteindre les niveaux d’activité d’avant la crise. Nos Nowcasters de croissance pour l’Europe et les États-Unis ont vu leurs composantes prospectives, telles que les prévisions de production et les perspectives d’investissement, se redresser fortement, tandis que la composante logement est restée résistante malgré la chute de la confiance des ménages observée en mars et avril.

2. Des actifs risqués, nous attendons un rendement positif

Pris isolément, la performance historique des actifs en période de ralentissement économique marqué nous inciterait à préférer les actifs défensifs aux actifs orientés vers la croissance. Les facteurs clés qui, à notre avis, justifient un positionnement différent de celui suggéré par les récessions précédentes sont le policy mix actuel de mesures et l’impact énorme d’une politique monétaire accommodante sur les primes de risque des actions et des spreads de crédit.

Premièrement, depuis sa mise en œuvre, l’expansion du bilan des banques centrales a conduit les actifs risqués à générer un rendement positif grâce au «portfolio channel» tel que décrit par H. Hannoun en 2015. Deuxièmement, notre analyse, basée sur un modèle de type Gordon et Shapiro qui décompose la prime de risque actions en différents facteurs, montre que les mesures prises par les banques centrales, qui ont augmenté le facteur d’actualisation grâce à la baisse des rendements obligataires et au resserrement des primes de crédit, ont compensé la baisse attendue de la croissance des bénéfices. À titre d’illustration, notre calcul montre qu’une baisse de 100 points de base des taux d’intérêt compense une baisse de 20% des bénéfices des 12 prochains mois (NTM). En cas de reprise en V de la croissance des bénéfices trimestriels qui se traduirait par une stagnation de la croissance des bénéfices NTM et un facteur d’actualisation inchangé, nos calculs donnent un niveau de 3 450 pour le S&P 500, soit environ 10 % au-dessus du niveau actuel. Le rendement attendu sur la base de ce modèle est encore plus élevé pour les indices européens ou japonais. Nous sommes convaincus que le plan budgétaire extraordinaire mis en œuvre à l’échelle mondiale (environ 10 % du PIB mondial est attendu) aidera les bénéfices à se redresser plus rapidement que les attentes du marché et des analystes et renforcera la reprise en V dans les prochains mois. C’est pourquoi nous surpondérons tactiquement les actifs axés sur la croissance dans nos portefeuilles multi-actifs.

3. Dans des actions de «qualité», nous investissons

Au sein des actifs orientés vers la croissance, notre préférence reste pour les indices actions «Quality» tels que le Nasdaq ou le SMI pour les raisons suivantes: Contrairement à la bulle Internet, les bénéfices du secteur technologique sont solides et devraient rester élevés. De plus, les secteurs de la technologie et de la santé ont été relativement épargnés par la crise. La plupart des plus grandes entreprises de ces secteurs ont en fait été les gagnants nets de cette dislocation et continueront de bénéficier de l’accélération des tendances passées, sous l’impulsion du modèle schumpétérien et de sa célèbre destruction créative. En outre, dans un contexte de risque de liquidité et de risque de défaut plus élevé, contrairement à ce qui s’est passé en 2001-2002, les bilans des entreprises «Quality» sont sains et riches en cash. De plus, ces sociétés sont soutenues par une forte génération de flux de trésorerie. Enfin, si la hausse continue des nouvelles infections a augmenté le risque que les économies réintroduisent des mesures de confinement, nous pensons que ces types d’exposition seront plus performants que les autres styles et secteurs. En cas de deuxième vague, nous anticipons des mesures sélectives et progressives, et non les strictes mesures de confinement imposées en début d’année. Au niveau mondial, cela signifie que l’activité économique peut continuer à s’améliorer, sous l’impulsion notamment des économies qui rouvrent et qui contribuent à éviter le type de réaction du marché observée entre février et mars. Cela renforce notre penchant positif pour les actifs à risque au détriment des actifs défensifs coûteux.

.

Changements hebdomadaires

-

Notre Nowcaster de croissance mondiale a connu une hausse générale, la plupart des pays montrant une amélioration. La Chine se rapproche du niveau zéro, ce qui implique une normalisation complète de son économie.

-

Notre Nowcaster d’inflation a également augmenté plus largement: seuls le Japon et le Royaume-Uni connaissent encore des pressions déflationnistes.

-

Les tensions sur les marchés ont diminué la semaine dernière, grâce à la baisse de la volatilité et des spreads.