La BCE peut-elle redevenir ce qu’elle était à l’origine, une annexe de la Bundesbank?

Mario Draghi a pris ses fonctions à la tête de la BCE le 1er novembre 2011. Dès la réunion suivante, le 3 novembre, le Conseil des Gouverneurs de la BCE votait à l’unanimité une modeste baisse de taux (-25bp). Idem à la réunion suivante. Même si ces décisions annulaient le durcissement opéré plus tôt sous la présidence de Trichet, elles n’ont pas été présentées à l’époque comme la correction d’une erreur mais comme la réaction usuelle de la politique monétaire à la forte dégradation des conditions économiques. La révolution copernicienne de Draghi n’a débuté que l’été suivant à un moment où l’imbrication du risque bancaire et du risque souverain était telle qu’elle mettait en question l’existence même de l’euro. Le 26 juillet 2012, tout le monde s’en souvient, Draghi s’est engagé à tout faire pour sauver l’euro. Toutes les décisions prises par la BCE depuis sept ans (ZIRP, NIRP, QE, TLTRO), avec leurs bons et leurs mauvais côtés, découlent de cet engagement-là.

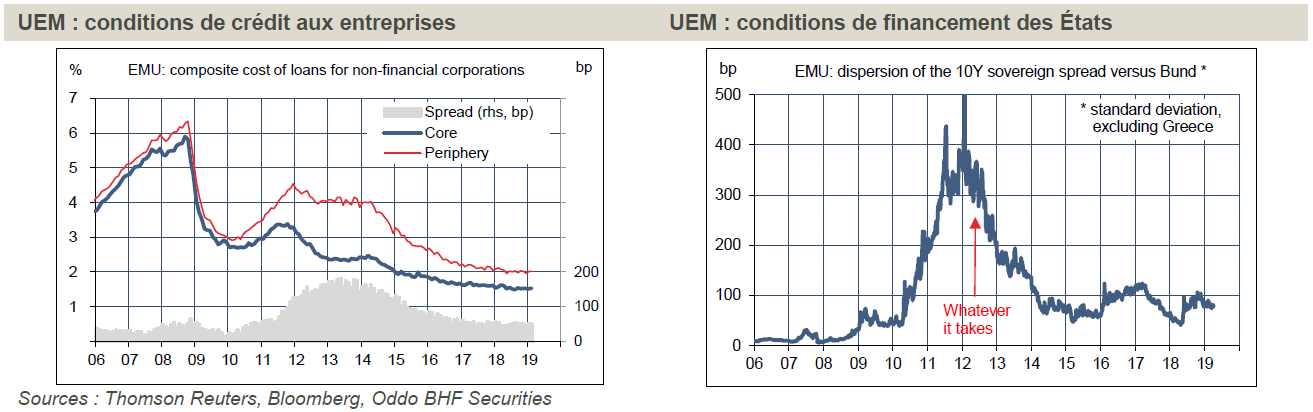

Désormais, même si la plupart des pays de l’UE connaissent des tiraillements au sujet de l’Europe, l’intégrité de la zone euro n’est plus remise en cause à horizon visible, ni par les marchés de capitaux, ni par les responsables politiques les plus eurosceptiques. La fragmentation des conditions de prêts aux entreprises, qui avait été exceptionnelle de 2012 à 2015, a été résorbée en très large patrie (graphique ci-dessous à gauche). La dispersion des taux d’emprunt des États a aussi considérablement baissé (graphique ci-dessous à droite). En regard de ces résultats positifs, les effets induits indésirables de la politique monétaire, par exemple la pression sur la profitabilité des banques, sont des problèmes réels mais de second ordre. Il est douteux que les résultats des banques européennes seraient meilleurs qu’ils ne sont actuellement si la zone euro avait éclaté, si l’Italie ou l’Espagne avait fait défaut, ou si les entreprises des pays périphériques avaient été privées de conditions normales de financement.

Il y a un an environ, la fin du mandat de Mario Draghi s’annonçait comme l’amorce d’une normalisation de la politique de la BCE, sur le modèle séquentiel et graduel qui avait été expérimenté par la Fed: arrêt des achats d’actifs, puis sortie de la politique de taux bas, puis retour des taux directeurs vers un niveau neutre, puis dégonflement du bilan de la banque centrale.

La dégradation des conditions économiques en zone euro et l’absence de remontée de l’inflation vers la cible de 2% à moyen terme ont amené le Conseil des Gouverneurs à revoir ses intentions initiales. La BCE a stoppé son programme d’achats d’actifs en décembre 2018, mais la première hausse des taux directeurs est au mieux envisagée en 2020, et tout le reste est décalé d’autant. Ce n’est pas Draghi qui amorcera la normalisation monétaire de la BCE. Deux questions se posent alors: qui sera son successeur? Aura-t-il les mains libres pour conduire la politique monétaire?

de prendre la présidence, en la personne de Jens Weidmann.

Le choix du président de la BCE, comme celui des autres membres du directoire, a toujours été en partie une décision politique qui reflète les rapports de force au sein de la zone. Cela n’est écrit nulle part dans les Traités mais il est admis qu’on doit trouver un équilibre entre petits et grands pays, entre nord et sud.

Depuis la création de la BCE, le poste de président a «échappé» à l’Allemagne. Le premier titulaire du poste, le Néerlandais Wim Duisenberg, était un choix de compromis, sous la promesse qu’il laisserait sa place à mi-parcours au Français Jean-Claude Trichet, fort germanique au demeurant dans ses conceptions monétaires. L’Italien Mario Draghi n’a vraiment émergé qu’après la démission en février 2011 du président de la Bundesbank Axel Weber, alors donné favori. Ce serait maintenant, dit-on, le tour de l’Allemagne en la personne de Jens Weidmann. Une campagne de presse en ce sens est en cours. Le processus de sélection est cette année plus complexe qu’à l’ordinaire car, outre le président de la BCE, il faudra désigner dans les prochains mois un nouveau président pour la Commission et pour le Conseil. Il y aura donc de nombreux arbitrages entre pays. Par ailleurs, au sein du directoire, il faudra trouver un remplaçant au Français Benoît Coeuré dont le mandat se termine le 31 décembre 2018 et, si Weidmann est désigné, sa compatriote Sabine Lautenschläger devra être recasée autre part. (On laisse de côté la question de la faible représentation des femmes au Conseil de la BCE).

Il n’est pas inutile de peser les qualités et les défauts de Jens Weidmann:

- Sa principale qualité pour prétendre diriger la BCE est sa nationalité (allemande) et sa fonction (patron de la Bundesbank). Si Weidman avait un autre passeport ou s’il était seulement un universitaire allemand de bonne facture, personne ne songerait à lui. Il est donc impossible de ne pas prendre sa candidature comme une tentative de reprise en main de la BCE après les "années Draghi".

- Les défauts de ce candidat tiennent à son comportement durant la crise de l’euro : dogmatisme dans l’interprétation du mandat de la BCE, rigidité face à des chocs financiers d’une nature et d’une ampleur inédites, ténacité dans l’erreur d’analyse, opposition quasi-systématique au reste du Conseil. En septembre 2012, Weidmann fut le seul à s’opposer à la création de l’OMT, outil qui devait permettre si nécessaire l’implication conditionnelle de la BCE dans le sauvetage de banques ou d’États. Cet outil ne sera jamais activé mais l’annonce de sa création avait permis, à un moment crucial, de restaurer la confiance et de réactiver les canaux de transmission de la politique monétaire. Sous sa présidence, la Bundesbank a contesté la légalité de diverses mesures, comme le QE, avant d’être finalement contredite par la Cour de justice. L’attitude de Weidmann durant ces années a eu deux autres conséquences dommageables. Primo, elle a retardé l’action de la BCE. Le QE sur titres souverains n’a été lancé qu’en 2015. Il est permis de penser que si cet outil avait pu être utilisé plus tôt, la BCE n’aurait peut-être pas instauré un taux de dépôt négatif. Secundo, Weidmann a contribué à entretenir la suspicion de l’opinion publique de son pays à l’égard de la BCE, dont les actions sont souvent présentées comme un transfert de l’Allemagne vers le reste de la zone. Il n’y a qu’en Allemagne, par exemple, que le fumeux débat sur Target-2 a pris une telle importance.

d’interprétation du mandat de la BCE.

Nul ne songe à contester le poids décisif de Mario Draghi dans la conception et l’adoption des mesures monétaires ces dernières années, mais tout ne se résume pas à la décision d’une personne. Ces choix ont tous été sinon unanimement votés, en tout cas très largement approuvés, par le Conseil. L’apport de Draghi est surtout le changement d’interprétation du mandat de la BCE (le mandat lui-même étant identique). Le Conseil porte une plus grande attention que par le passé à l’inflation sous-jacente (plutôt qu’à l’inflation totale), aux agrégats de crédit (plutôt qu’aux agrégats de monnaie), et reconnaît que le soutien de l’économie réelle par une politique durablement accommodante est une condition nécessaire (quoique non suffisante) pour ramener l’inflation vers sa cible. En somme, la BCE est beaucoup plus alignée sur les standards observés dans les autres grandes banques centrales, en particulier la Fed. Il est peu probable que cette évolution puisse être remise en cause par le seul choix d’un nouveau président.

Par ailleurs, certaines décisions adoptées aujourd’hui ont un horizon qui dépasse largement la fin du mandat de Draghi. Il en va ainsi de la forward guidance sur les taux directeurs, de la politique de réinvestissement des actifs arrivant à maturité, de la mise en oeuvre de nouvelles opérations de refinancement bancaire à long terme (TLTRO-III), et peut-être aussi de la manière de compenser l’impact des taux négatifs pour le secteur bancaire. Lorsque la BCE s’est lancé dans l’aventure des taux négatifs en 2014 (à -0,1%), c’était dans l’urgence pour trouver un moyen de réduire le risque de déflation et alors que l’opposition allemande au QE était forte. Nul n’imaginait que le taux de dépôt serait toujours négatif cinq ans plus tard, à un niveau plus bas (-0,4%) et sans espoir d’en sortir rapidement. A l’heure actuelle, le coût de cette «taxe NIRP» représente près de 8 milliards d’euros par an pour les banques européennes, qui se répartissent à 30% en Allemagne, 25% en France, 21% au Benelux, moins de 5% en Italie et en Espagne. Cela représente une double distorsion, pour l’ensemble du système (amputation des résultats des banques) et pour la répartition du coût entre pays (au bénéfice des pays du sud de la zone). Plusieurs officiels de la BCE ont laissé entendre qu’un système de compensation pourrait être étudié et, s’il ne crée pas plus de distorsions qu’il n’en résout, mis en oeuvre. La décision n’est pas imminente. L’option la plus souvent avancée serait d’exempter les banques de cette «taxe NIRP» sur une partie de leurs réserves excédentaires, sur un modèle pratiqué par la banque centrale suisse.

Si un régime de taxation à paliers des réserves bancaires est mis en place, il en résulterait que le besoin de remonter les taux directeurs pour «aider» les banques serait bien moins fort (c’est une réclamation constante du lobby bancaire, en particulier en Allemagne). Dans le pire des cas, si la situation économique continuait de se détériorer, cela ouvrirait même la perspective à d’autres baisses de taux. En somme, la normalisation de la politique monétaire deviendrait moins urgente, y compris pour un président de la BCE plus conventionnel que Draghi, comme pourrait l’être Jens Weidmann. De l’art de lier les mains de son successeur…