La voiture électrique est en plein essor. Bien que le potentiel du marché des batteries soit considérable, des défis de taille devront être relevés.

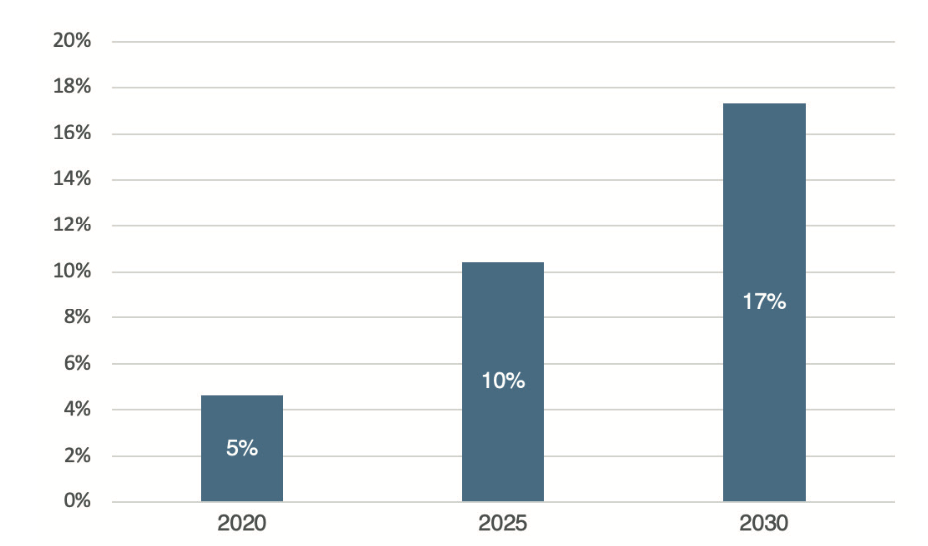

Selon l’Agence Internationale de l’Énergie (AIE), le nombre de véhicules électriques vendus chaque année devrait être multiplié par sept entre 2020 et 2030, pour atteindre environ 14 millions de véhicules par an. La voiture électrique est en plein essor. Il est possible d’investir dans les nombreuses technologies qui permettent sa fabrication. Nous allons ici nous pencher sur le potentiel et les défis du marché des batteries.

Malgré les gros titres sur les avancées spectaculaires, la progression de la technologie des batteries relève plus de l’évolution que de la révolution. Dans les années à venir, les fabricants de batteries vont s’employer à perfectionner la composition chimique des batteries. Par ailleurs, on attend beaucoup des batteries solides, meilleures en termes de sécurité (moins inflammables) et de performances. Le procédé de production est cependant coûteux et difficile à déployer à grande l’échelle. Il ne faut donc rien espérer de concret avant 2025-2026.

Le marché des batteries pour voitures électriques est actuellement dominé par une poignée d’entreprises en Chine (principalement CATL et BYD), en Corée du Sud (LG Chem, Samsung SDI et SK Innovation) et au Japon (Panasonic).

L’Europe et les États-Unis subventionnent généreusement les nouvelles usines de batteries. Les acteurs asiatiques possèdent déjà des usines en Europe ou aux États-Unis, ou ont des projets concrets en ce sens.

L’entreprise suédoise Northvolt sera l’un des premiers grands acteurs européens des batteries VE, mais elle ne lancera effectivement la production qu’en 2024. Plusieurs constructeurs automobiles (par exemple Volkswagen, Daimler et Stellantis) prévoient également très concrètement de lancer des usines de batteries, seuls ou à travers de partenariats. Tesla fabriquait initialement ses batteries dans le cadre d’une joint-venture avec Panasonic, mais le géant peut aujourd’hui se passer de son partenaire pour implanter de nouvelles usines de batteries.

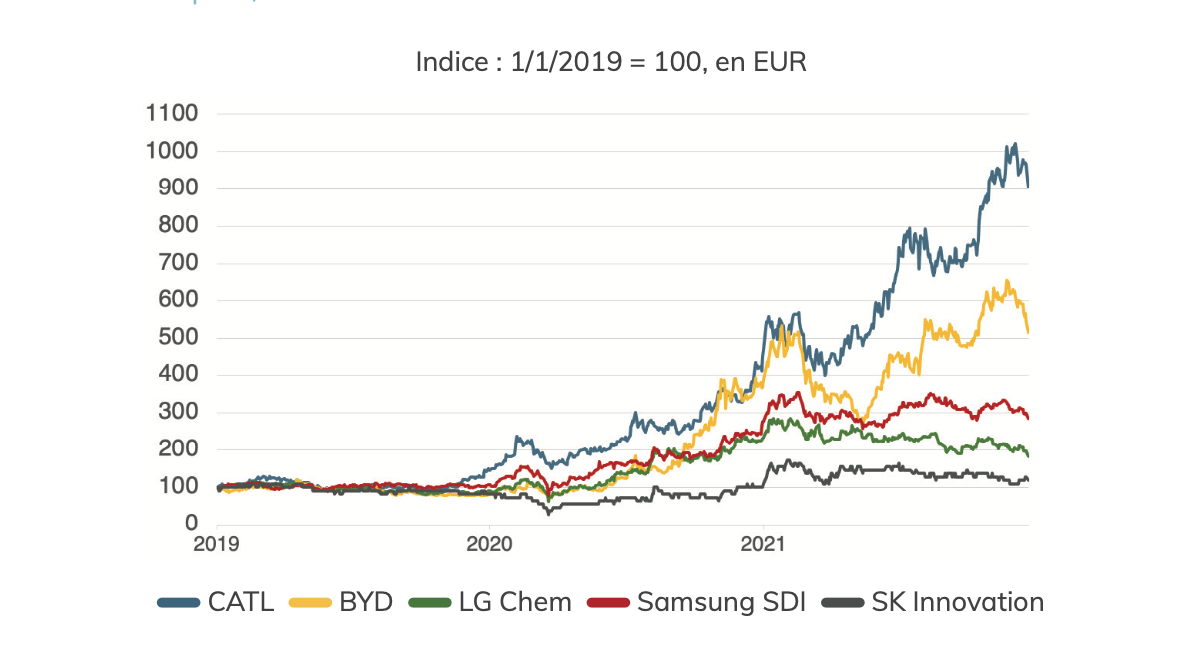

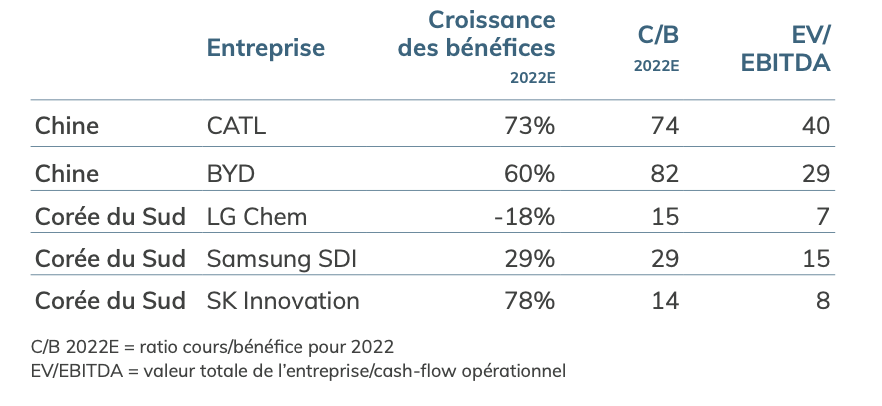

L’année dernière, les actions des fabricants de batteries chinois ont enregistré des performances bien supérieures à celles de leurs concurrents sud-coréens. Pour BYD, la comparaison est à prendre avec des pincettes car cette entreprise est surtout un grand constructeur de voitures électriques et vend également ses batteries VE à d’autres constructeurs automobiles.

La bien meilleure performance des actions chinoises en 2021 s’explique surtout par la part de marché croissante des batteries LFP. Les acteurs sud-coréens ne sont pas encore présents dans ce segment, ou seulement de manière limitée. La production automobile chinoise a également été un peu moins touchée par la pénurie de puces. En outre, les entreprises coréennes LG Chem et SK Innovation poursuivent de nombreuses autres activités chimiques, qui ont un fort impact sur leurs résultats et leur valorisation.

L’introduction en Bourse (fin janvier 2022) de la division batteries de LG Chem sous le nom de LG Energy Solutions a suscité l'enthousiasme des acteurs sud-coréens pendant une courte période , bien qu’il s’agissait d’une des plus importantes entrées en bourse jamais réalisée dans le pays. En 2022, les actions des fabricants sud-coréens pourraient se rattraper quelque peu car la pénurie de puces perdure comme prévu et la production automobile en Europe reprend. Cependant, les investisseurs doivent être conscients que les batteries NMC pourront mieux concurrencer les batteries LFP à l'avenir. La valorisation des acteurs sud-coréens est cependant un peu moins nerveuse que chez les concurrents chinois.

L'essor des véhicules électriques entraîne une augmentation massive de la demande de batteries et des matériaux qui les composent. La plupart des métaux doivent être extraits. Il sera très difficile pour les sociétés minières d'augmenter leur offre et de répondre à la demande. Le défi consiste également à extraire ces métaux de manière durable afin que le passage des voitures à moteur thermique aux véhicules électriques reste bénéfique pour l'environnement et le climat.

Le recyclage pourra faire partie des solutions car il constitue une source d'approvisionnement en matériaux. Tous les grands constructeurs automobiles ont conclu des partenariats afin de recycler les batteries de leurs véhicules électriques. Étant donné la valeur élevée des matériaux, il ne fait aucun doute que toutes les batteries NCM seront recyclées. Pour les batteries LFP, le cas est moins évident puisque la valeur des matériaux de ces batteries est beaucoup plus faible.

Les voitures à batterie domineront sur le moyen-terme. Les constructeurs automobiles et les gouvernements misent sur les VE. On trouve des voitures à hydrogène chez les marques Toyota et Hyundai mais ce sont encore des produits de niche. Le développement d'une nouvelle voiture prend des années, vous ne verrez donc pas de sitôt la multiplication de voitures à hydrogène sur les routes. Cela impliquerait aussi un réseau très coûteux de stations d'hydrogène et d’énormes subventions. Cependant, l'hydrogène est plus intéressant pour les poids lourds. D'un point de vue environnemental, l'hydrogène n'a de sens que s'il peut être produit à partir d'énergies renouvelables.

Quant au problème de manque de standardisation des batteries, les équipementiers automobiles ont l'intention de les uniformiser dans les prochaines générations de VE, ce qui devrait, à l’avenir, contribuer à faire baisser les prix.