Les quotas d’émission: un marché volatil qui offre néanmoins de multiples possibilités d’investissement.

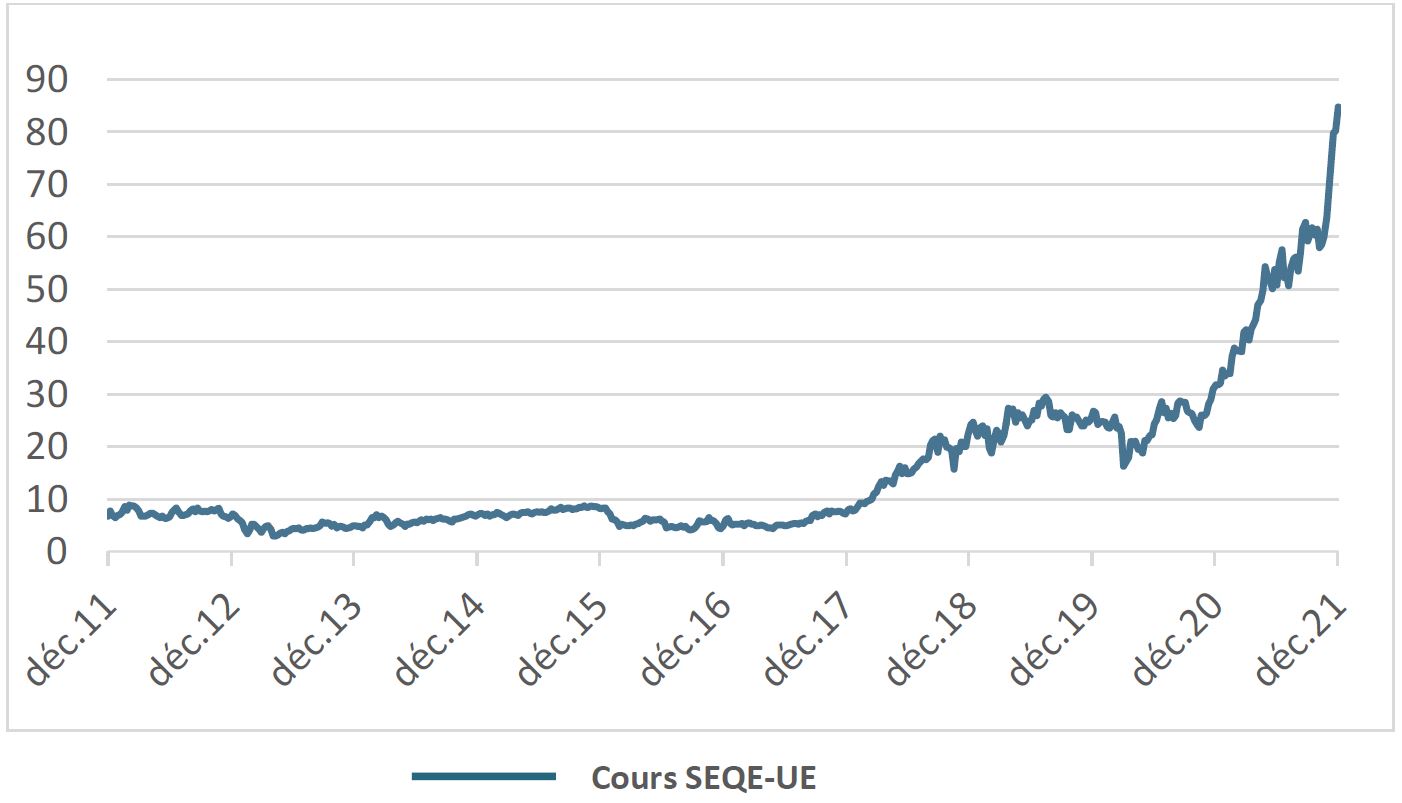

Les rebondissements du bitcoin font les gros titres, mais on entend beaucoup moins parler du cours des quotas d’émission de CO2. Pourtant, le prix de la tonne de carbone en vertu du Système Européen d’Échange de Quotas d’Émission (SEQE-UE; Emissions Trading System – ETS) a augmenté́ de 150% depuis début 2021. Certaines années, il a même été multiplié par quatre. À côté, le bitcoin fait pâle figure avec ses 85% de hausse.

Le système européen d’échange de quotas d’émission est l’instrument utilisé par l’Union européenne pour tarifer, donc orienter, les émissions de carbone dans l’Union européenne, et atteindre l’objectif ultime de zéro émission à l’horizon 2050.

La pénurie est délibérément créée en réduisant chaque année le nombre de quotas d’émission disponibles. Plus le cours des quotas d’émission est élevé, plus il est coûteux pour le pollueur de poursuivre son activité́ polluante et plus il est intéressant pour l’entreprise œuvrant dans les technologies propres.

Le système a été instauré en 2005. Et quand il est apparu en 2020 que l’UE ne plaisantait pas avec sa politique de neutralité́ carbone, le prix des quotas d’émission a commencé à s’envoler.

Peu d’analystes avaient anticipé un prix de 75 euros par tonne de carbone en 2021. Le consensus est actuellement inférieur à 60 euros pour 2021 et à 70 euros pour 2022. La hausse des prix du carbone pousse les secteurs actuellement soumis au SEQE (notamment les entreprises du secteur de l’énergie) à réduire plus rapidement leurs émissions de CO2. Ce cercle vertueux va se poursuivre quelque temps. L’expert climatique Christian Gollier de l’université de Toulouse a calculé que le prix des émissions de carbone devra atteindre 153 euros par tonne d’ici 2035 pour que l’UE atteigne ses objectifs climatiques à l’horizon 2050.

Malgré les hausses spectaculaires des prix et le lancement d’initiatives similaires aux États-Unis et en Asie, le volume total de ces marchés carbone est très faible: environ 200 milliards de dollars, dont 120 milliards pour le SEQE. À titre de comparaison, le volume total des instruments d’investissement dans le monde atteint plus de 100'000 milliards, dont 60'000 milliards sont investis auprès d’investisseurs institutionnels. Avec seulement un demi-milliard d’euros, les marchés volontaires, où les entreprises ou les consommateurs achètent volontairement des droits d’émission de CO2, pèsent à peine dans la balance.

Aujourd’hui, les investisseurs institutionnels et les spéculateurs sont très peu présents sur les marchés des émissions de carbone. Selon les estimations de Lawson Steele de la banque d’investissement Berenberg, les acteurs financiers ne représentaient que 5% des acheteurs mi-2021. Il y a donc une nette marge pour la croissance.

Il y a peu encore, on trouvait deux grandes raisons de se tenir à l’écart des marchés des émissions de carbone: l’incertitude politique quant au rôle des acteurs financiers et les possibilités d’investissement limitées. Mais ces deux arguments sont de moins en moins pertinents.

Récemment, l’Autorité́ européenne des marchés financiers a publié un rapport sur le rôle des investisseurs financiers sur le marché carbone. La conclusion: les investisseurs ont renforcé leurs positions «globalement en phase avec l’évolution attendue du marché» (pour ceux qui connaissent le film Casablanca: sur le marché́ SEQE, on ne trouve pas d’agent «shocked to find that gambling is going on in here»). Sans parler du nouveau gouvernement allemand d’Olaf Schulz, dont l’accord de coalition mentionne explicitement un prix minimum de 60 euros par tonne de CO2. On peut donc dire que la Commission européenne, le régulateur et les politiques sont sur la même longueur d’onde et s’accommodent d’un marché carbone vigoureux.

Le carbone n’est depuis peu plus réservé aux seuls investisseurs expérimentés et professionnels qui ont accès au marché à terme des matières premières.

Le timing est en tout cas idéal. Les investisseurs institutionnels veulent des rendements proportionnels au risque encouru. Vu les taux d’intérêt qui s’entêtent à rester au plancher, la répartition à 60% d’actions et 40% d’obligations adoptée par de nombreux investisseurs institutionnels est sous pression.

On peut y remédier en investissant une partie des actifs dans des droits d’émission de carbone. Selon une étude intéressante de GIC à Singapour, investir 0,5 à 1% en moyenne dans des droits d’émission de carbone peut atténuer l’impact des faibles taux d’intérêt sur le rendement d’un portefeuille de référence 60/40. Dans des scénarios où l’action climatique serait immédiate ou différée, inclure 5% de quotas de carbone dans le portefeuille de référence 60/40 pourrait faire grimper le rendement annuel de 50 à 70 points de base sur 30 ans. C’est beaucoup, quand on sait que le rendement attendu d’un tel portefeuille de référence est d’environ 4%. En outre, le risque du portefeuille, mesuré en volatilité, diminuerait sensiblement.

Le prix des droits d’émission de carbone est peu à peu devenu un instrument politique majeur, d’abord dans l’UE, puis dans d’autres pays. Une politique transparente, un prix minimum et une multiplication des possibilités d’investissement ouvrent la porte aux investisseurs financiers, institutionnels ou privés. Ce genre d’investissement n’est toutefois pas fait pour les cardiaques, car le marché du carbone reste volatil. En octobre, par exemple, le prix est passé de 65 à 55 euros; lors du confinement de 2020, il s’était carrément effondré. Rétrospectivement, c’était le bon moment pour se positionner. ‘Buy the dip’ (acheter à la baisse), la devise des adeptes du bitcoin, s’est ici vérifiée.