Il est très probable que le FOMC laisse les taux d'intérêt inchangés. Les obligations du Trésor à 10 ans ont récemment flirté avec la barre des 5%, leur niveau le plus élevé depuis 2007.

Cette augmentation des rendements a resserré les conditions financières et donne à la Fed une raison de faire une pause. Le resserrement des conditions financières implique que les décisions politiques de la Fed ont finalement plus d'effet. Si les rendements obligataires augmentent ou restent à leur niveau actuel, cela se traduira par un resserrement financier plus important et c'est exactement ce que la Fed essaie d'obtenir. Cela pourrait rendre les responsables de la Fed plus confiants dans leurs prévisions de ralentissement de l'inflation et de l'économie américaine.

Si l'on examine les dernières projections économiques de la Fed, les responsables politiques semblent de plus en plus convaincus que l'économie américaine pourrait parvenir à un atterrissage en douceur en 2024. Les projections actualisées brossent un tableau plus positif de l'économie américaine et les derniers chiffres du PIB, qui affichent une croissance annualisée du PIB de près de 5% en glissement trimestriel, constituent une amélioration impressionnante par rapport aux chiffres précédents. Il s'agit en fait du rythme de croissance trimestrielle le plus rapide depuis le quatrième trimestre 2021. Toutefois, il pourrait être difficile de maintenir ce rythme et nous continuons à surveiller de très près l'impact de la hausse des rendements sur des activités telles que la croissance des prêts, l'utilisation des cartes de crédit, les prêts non productifs ou les dépenses de consommation, afin d'identifier les éventuels maillons faibles.

Les investisseurs en obligations d'entreprise attendent que la volatilité des rendements se calme, car nous approchons du point d'inflexion des hausses de taux, voire nous avons déjà assisté à la dernière hausse de taux. En règle générale, les rendements élevés représentent un point de départ convaincant pour les investisseurs qui souhaitent s'engager dans la classe d'actifs. Les niveaux de rendement actuels ont augmenté ce que l'on appelle le «carry» (rendement courant) pour les investisseurs, qui sert de tampon pour faire face à toute volatilité à venir et constitue une source de revenus intéressante.

Une question intéressante pour les investisseurs obligataires est celle de l'impact potentiel de la hausse des taux d'intérêt sur les indicateurs financiers des entreprises. Si l'on s'en tient aux rendements actuels, cela peut effrayer. Cependant, le coupon moyen sur l'encours de la dette des entreprises investment grade n'augmente que modérément.

Cela s'explique par le fait que les entreprises ont procédé à de nombreux refinancements au cours des dernières années à des taux très bas, ce qui leur a permis de payer des coupons très faibles sur l'ensemble de leur dette. L'autre aspect est que les sociétés à grande capitalisation ont généralement beaucoup d'obligations en circulation. Il faut donc un certain temps avant que les entreprises ne ressentent réellement les effets de la hausse des taux. En outre, au lieu de payer, les entreprises perçoivent des intérêts sur leurs encours de trésorerie. Cela permet d'atténuer l'impact de la hausse des rendements sur les indicateurs financiers des entreprises.

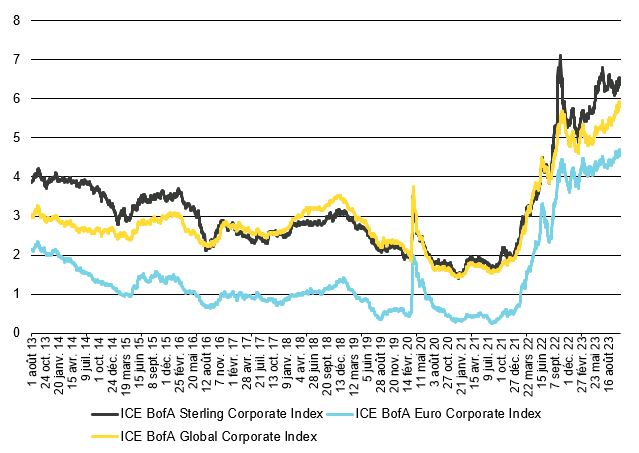

Le marché obligataire en général est devenu attrayant pour les investisseurs. Les rendements sont aussi élevés qu'après la crise financière, il y a plus de dix ans, et de nombreux investisseurs ont donc commencé à investir dans des obligations d'État, des produits du marché monétaire, mais aussi dans des obligations investment grade. En supposant que le cycle de relèvement touche à sa fin, l’histoire montre que le moment est venu de s’engager sur une duration plus longue. Et comme le montre le graphique ci-dessous, les rendements des obligations d’entreprises ont peut-être atteint leur maximum et constituent un excellent point d’entrée pour les investisseurs.

La grande question reste la forme de la courbe de rendement, qui est toujours inversée et devrait se normaliser à un moment ou à un autre. Cette «normalisation» peut se matérialiser assez rapidement et les investisseurs doivent donc s'y préparer, car cela offre des opportunités pour les obligations à plus longue durée.