Grâce au cumul, de petites augmentations d'un taux de croissance produisent en fin de compte de grands avantages.

Le rapport touffu d'une agence de statistiques vous coupe rarement le souffle, pourtant la dernière publication des comptes du revenu national du Bureau d'analyse économique (BEA) est l'exception qui confirme la règle. La publication du BEA est, après tout, la réévaluation quinquennale complète et ascendante des revenus, de la production et des prix remontant à l'époque du Modèle-T de l'activité économique.

En plongeant dans les détails de la revue, on y trouve des perspectives légèrement améliorées sur la croissance à moyen terme. En outre, les données sur l'épargne personnelle suggèrent des vulnérabilités légèrement moindres et une meilleure résilience du secteur des ménages. D'autre part, la revue ne change rien au sujet des deux trous béants - les déficits fiscaux et extérieurs - dans les comptes nationaux.

à sortir de la Grande Récession.

Le rapport exige que les économistes mettent à jour notre opinion sur l'économie américaine. Tout d'abord, deux bonnes nouvelles. Non content de signaler que le PIB réel a augmenté à un taux de 4,1% annuel au cours du deuxième trimestre de cette année, la production au premier trimestre a été légèrement revue à la hausse et a été précédée par considérablement plus de croissance des revenus. L'effet net ne change rien d'un point de vue général – les États-Unis ont toujours mis six ans à sortir de la Grande Récession – mais la tendance à la croissance (la moyenne de la production et des revenus, qui à elle seule est une mesure d'activité plus fiable que l'un ou l'autre pris isolément) a été plus rapide que prévue. Cet élément a son importance, car grâce au cumul, de petites augmentations d'un taux de croissance produisent en fin de compte de grands avantages.

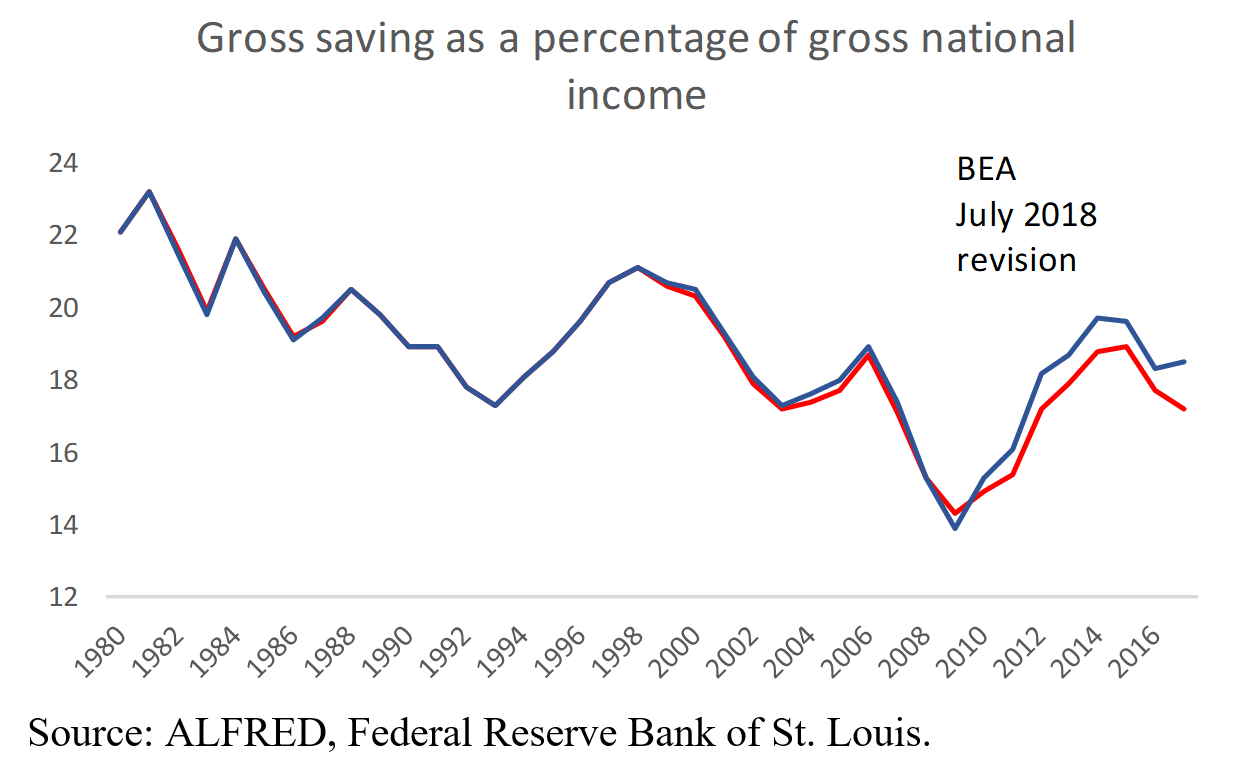

Bien plus important, le revenu supplémentaire n'a pas été assorti de nouvelles dépenses des ménages. En termes nominaux, le niveau d'épargne personnel est presque le double ce celui des quatre trimestres antérieurs. Relativement au revenu disponible, on estime qu'actuellement le taux d'épargne personnel est de 6,8%, pas de 3,2% comme en mai. En outre, le taux d'épargne s'est déplacé de biais, au-dessus de 6%, au cours des cinq dernières années, plutôt que de chuter précipitamment, comme on l'avait précédemment supposé. Les révisions à la hausse remontent encore plus loin, avec des différences de pourcentage entre les données mises à jour et antérieures à deux chiffres sur l'épargne personnelle nominale depuis le milieu des années 1990.

Les comptes du revenu national ont rattrapé la réalité du bilan. Depuis la crise financière, les ménages américains se sont désendettés et ont accumulé des richesses. Selon la Réserve fédérale, ils ont ajouté environ 1,75 année de valeur de revenu net à leur valeur nette entre 2008 et 2017. En fonction de ces révisions de données, une partie plus lourde de cette accumulation de richesses est survenue selon l'ancienne manière, en consommant moins de revenus.

La révision des données pour des modèles de dépenses des ménages apporte son soutien aux prévisions économiques. Si les familles américaines n'ont pas actuellement d'augmentation de salaires, elles ont des ressources pour continuer à augmenter leurs dépenses. Tandis que les taux de croissance réels de 4% ou plus ne vont pas se réaliser dans un avenir immédiat, l'économie des États-Unis va augmenter probablement de 3% en 2018, soit un rythme non réalisé en une douzaine années.

du revenu national est qu'ils cohérents.

La croissance économique à ce rythme excède l'expansion de l'offre globale, ce qui contraint l'utilisation des ressources et encourage la Réserve fédérale à continuer son long chemin de renormalisation progressive des taux d'intérêt. Mais le ralentissement de ce rythme semble moins contraignant à la lumière des nouvelles données, qui suggèrent que des risques de stabilité financière devraient être relégués en bas de la liste de priorités de la Fed. Après tout, les ménages qui épargnent deux fois plus que ce qui était prévu ont des chances de se montrer plus résilients une fois confrontés à des taux d'intérêt être en hausse.

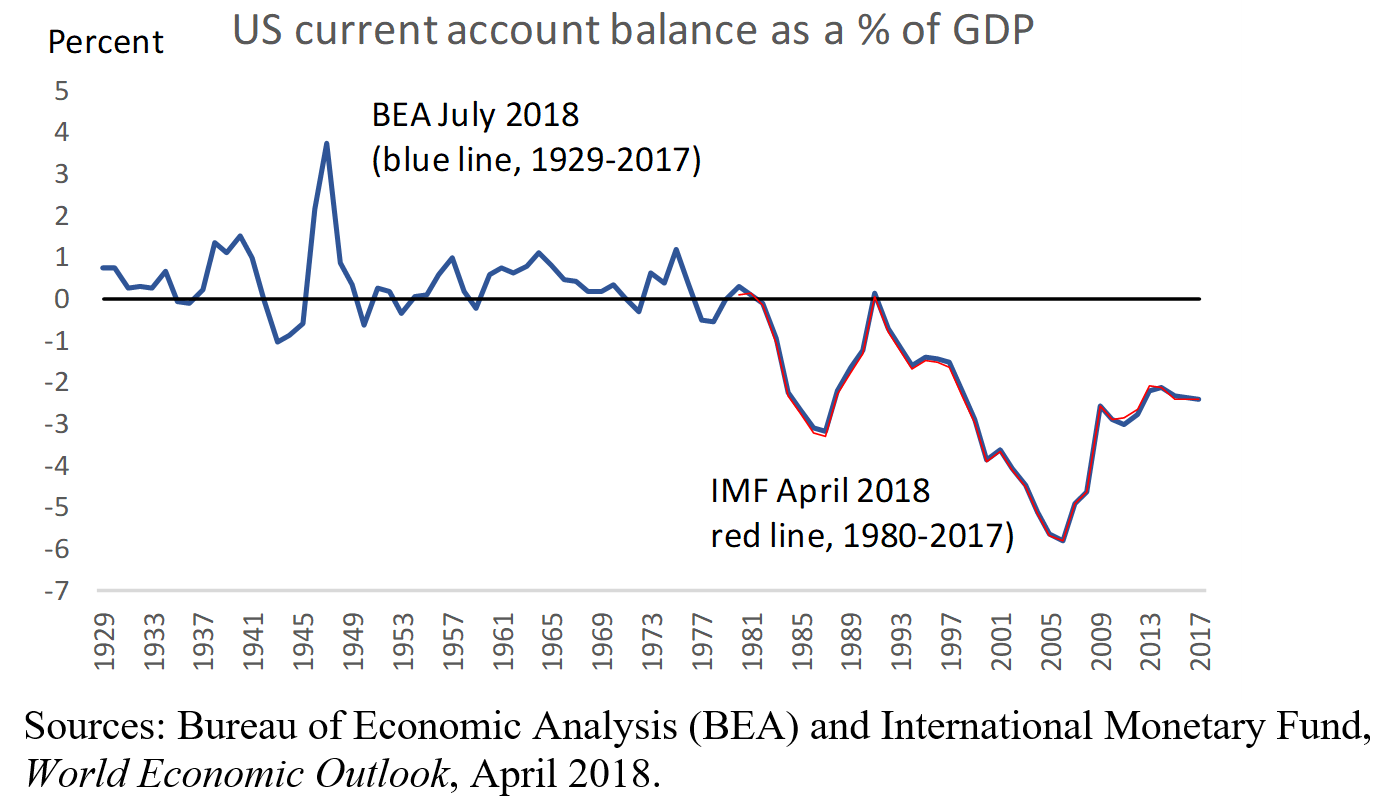

Une telle résilience sera mise à l'épreuve sur le long terme, suite aux déséquilibres budgétaires et externes, qui sont restés inchangés par la révision des données. Une partie de l'attrait analytique des comptes du revenu national est qu'ils cohérents. Si un pays épargne davantage mais que ses investissements demeurent inchangés, alors il emprunte moins (ou prête davantage) au reste du monde. Sa position d'exportation nette et de compte courant s'améliore.

Mais cela ne s'est pas produit dans ce cas-ci. La grande hausse de l'épargne a été compensée par de plus petites hausses dans les investissements, dans l'accumulation des stocks et dans les disparités statistiques. Rien ne change cette réalité sinistre d'une balance des paiements déficitaire américaine, évaluée à plus de 3% du PIB nominal, qui implique une confiance accrue envers les investisseurs étrangers. Les États-Unis émettent les dollars que les étrangers se disputent, mais c'est tout pour le moment.

En outre, les magiciens du BEA n'ont pas pu donner de coup de baguette magique pour modifier la caractéristique dominante du paysage économique: les dépenses du gouvernement fédéral surpassent ses revenus d'une large marge avant et après la révision de données. Le déficit budgétaire surpassera mille milliards de dollars cette année, et, avec une croissance déjà supérieure à son taux potentiel et un chômage bien inférieur à son taux normal, l'argument cyclique pour un tel stimulus est faible. L'accumulation concomitante de la dette va peser sur la future activité économique et va aggraver les vulnérabilités financières.

Mais pas maintenant. Nous avons appris que l'économie augmente légèrement plus rapidement et que les ménages sont plus économes qu'on le croyait auparavant. Considérons ceci comme un nouvel exemple d'une meilleure prudence par rapport aux exemples de notre histoire.

Copyright: Project Syndicate, 2018.