Graphique de la semaine de DWS. Une reprise rapide aux Etats-Unis et une zone euro léthargique semblent devoir stimuler le dollar américain.

Depuis le début de la pandémie de COVID-19, les marchés des changes ont connu une tendance persistante. A tout moment, le mouvement relatif des différentes paires de devises dépend principalement de l'appétit général pour le risque, tel que jugé, par exemple, par le sentiment des marchés boursiers. Le dollar américain reste une valeur refuge de choix, tout comme le yen et le franc suisse. Chaque fois que les marchés boursiers sont perturbés, le cours du dollar a tendance à monter. L'inverse est également vrai. Au cours des derniers mois, la vigueur des marchés boursiers s'est accompagnée d'une faiblesse du dollar.

Cette tendance s'explique notamment par l'absence relative d'un autre moteur typique des marchés des changes. L'écart de taux d'intérêt entre les Etats-Unis et la zone euro s'est fortement réduit depuis le début 2019, reflétant la forte baisse des rendements du Trésor américain par rapport à ceux du Bund allemand. Et c'est précisément cet écart de taux d'intérêt qui revient au premier plan pour cette paire de devises dans les mois à venir. Les taux d'intérêt reflètent en partie les perspectives de croissance, qui sont à leur tour liées à la pandémie, mais aussi à la politique américaine.

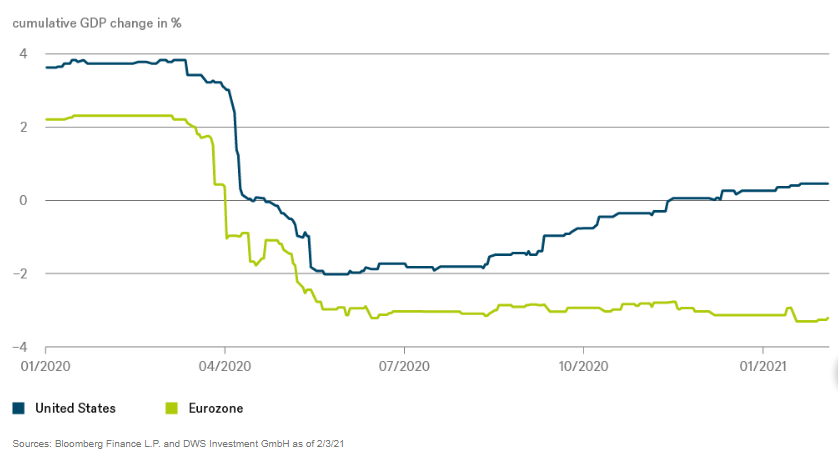

prévue par le consensus aux Etats-Unis et la zone euro pour 2021.

L'investiture de Joe Biden a inauguré une nouvelle ère, et pas seulement en matière de politique étrangère. Sur le plan intérieur, la nouvelle administration américaine prévoit d'augmenter les dépenses de relance pour lutter contre les conséquences de la pandémie. Au total, nous prévoyons actuellement un montant supplémentaire de 1’100 à 1’300 milliards de dollars, qui devrait être approuvé par le Congrès d'ici la fin mars. C'est moins que ce que Biden a en tête, mais cela reste une énorme impulsion fiscale, qui a déjà fait bouger les marchés. Par exemple, les attentes en matière d'inflation aux Etats-Unis ont augmenté. Entre-temps, le plan de sauvetage en Europe a démarré lentement et la reprise semble moins dynamique ici qu'aux Etats-Unis.

Comme le montre notre «graphique de la semaine» ci-dessous, l'écart se creuse entre la croissance économique prévue par le consensus aux Etats-Unis et la zone euro pour 2021. Outre l'impulsion budgétaire plus importante, les perspectives plus dynamiques pour les Etats-Unis reflètent d'autres sources de vigueur. Par exemple, la dynamique du marché du travail américain s'est généralement redressée plus rapidement lors des crises précédentes, au prix, il est vrai, de pics temporaires. Cette fois-ci, un facteur plus important pourrait être le démarrage lent des campagnes de vaccination dans les pays de l'Union européenne (bien que le Royaume-Uni ait fait beaucoup mieux). Par rapport aux goulets d'étranglement et autres mésaventures dans la zone euro, même les Etats-Unis s'en sortent plutôt bien. Cela devrait stimuler le dollar américain par rapport à l'euro. Tout compte fait, il faudra peut-être encore un certain temps avant que les marchés des changes ne recommencent à prêter attention à d'autres fondamentaux, comme le montant de la dette publique accumulée pendant la pandémie des deux côtés de l'Atlantique. Pour l'instant, personne ne semble s'y intéresser.