Graphique de la semaine de DWS. Les bénéfices du S&P 500 pourraient dépasser leurs niveaux de 2019 dès 2021.

2020 a sans doute été l'année des valeurs de croissance, et donc également celle des valeurs technologiques. Cela a été évident au printemps, lorsque les modèles économiques de nombreuses entreprises technologiques se sont révélés extraordinairement résistants. On peut le constater à nouveau aujourd'hui, à la fin de l'année, avec des investisseurs réclamant les actions des nouvelles valeurs entrées en bourse et axées sur la croissance. Certes, les actions de croissance et technologiques sont quelque peu à la traîne sur le marché dans son ensemble depuis l'automne, les valeurs cycliques et les actions de valeur ayant de nouveau été mises en avant grâce à l'annonce de la disponibilité de vaccins efficaces. Et ces actions pourraient bien connaître d'autres phases de hausse au cours de l'année à venir. Mais si l'on considère les 12 prochains mois et au-delà, nous pensons que les investisseurs continueront à privilégier les entreprises dont les modèles d'entreprise disruptifs peuvent s'adapter rapidement dans un environnement en évolution rapide mais à faible croissance globale et qui peuvent se développer en gagnant des parts de marché.

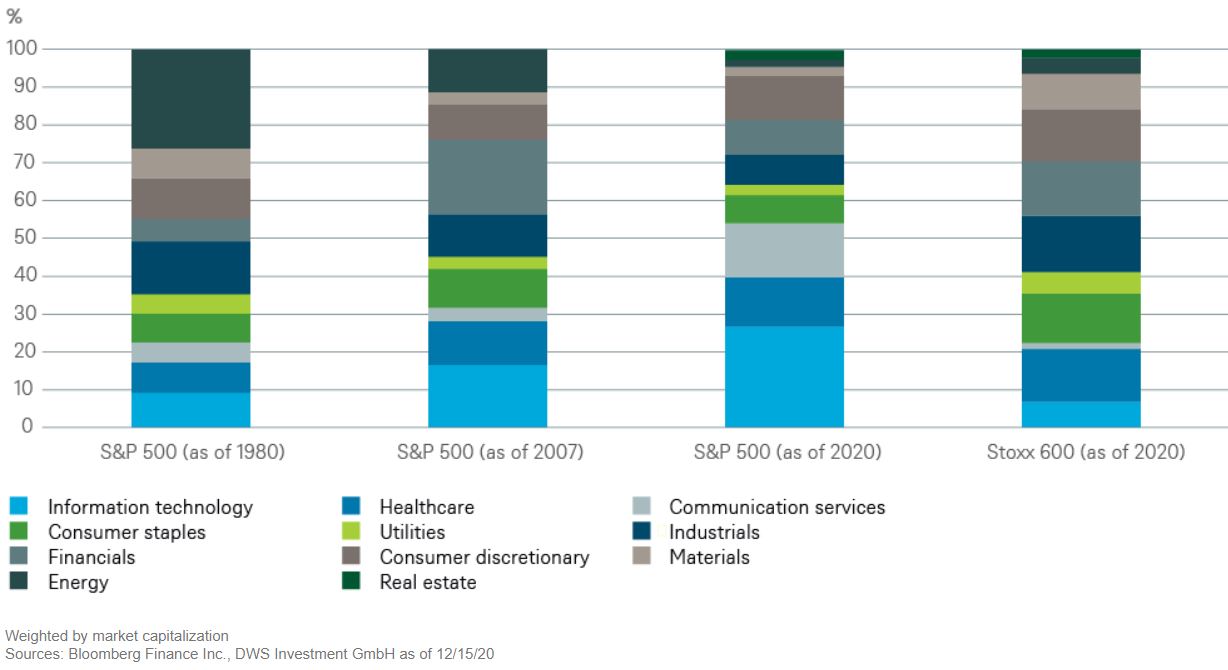

pour se rapprocher à nouveau des niveaux antérieurs.

On trouve de telles entreprises non seulement dans le secteur technologique mais aussi, selon nous, dans les secteurs des télécommunications, de la santé, des produits de première nécessité et des services publics, si l'on suit la répartition sectorielle des principaux fournisseurs d'indices. Cette répartition a toutefois ses faiblesses et ses zones d'ombre. Nous avons regroupé ces cinq secteurs sous le terme «jeunes et en bonne santé», tandis que les six autres secteurs sont regroupés sous le terme moins charmant de «vieux et vulnérables».1

Comme le montre notre «Graphique de la semaine», le poids des «jeunes et en bonne santé» au sein du S&P 500 a doublé au cours des 40 dernières années, pour atteindre 64% aujourd'hui. Mais le graphique montre aussi qu'en Europe, ce groupe ne représente que 41% de l'indice. C'est l'une des raisons pour lesquelles nous supposons que les bénéfices du S&P 500 dépasseront le niveau de 2019 dès l'année prochaine, alors que le Stoxx 600 devra attendre 2022 pour se rapprocher à nouveau des niveaux antérieurs.

Bien entendu, l'économie américaine bénéficie également plus que l'économie européenne des dépenses publiques financées par la dette. Nous nous attendons à ce que les Etats-Unis accusent un déficit budgétaire moyen de 17% du PIB en 2020 et 2021. Pour la zone euro, nous ne prévoyons que la moitié de ce chiffre. Mais cela ne doit pas faire oublier que les valeurs de croissance américaines ont conquis des marchés à l'étranger. Cela pourrait changer dans les prochaines années. Les géants technologiques chinois, la réglementation gouvernementale et encore plus de concurrence pourraient affaiblir leurs performances. Mais à l'heure actuelle, il semble que rien ne puisse les arrêter.