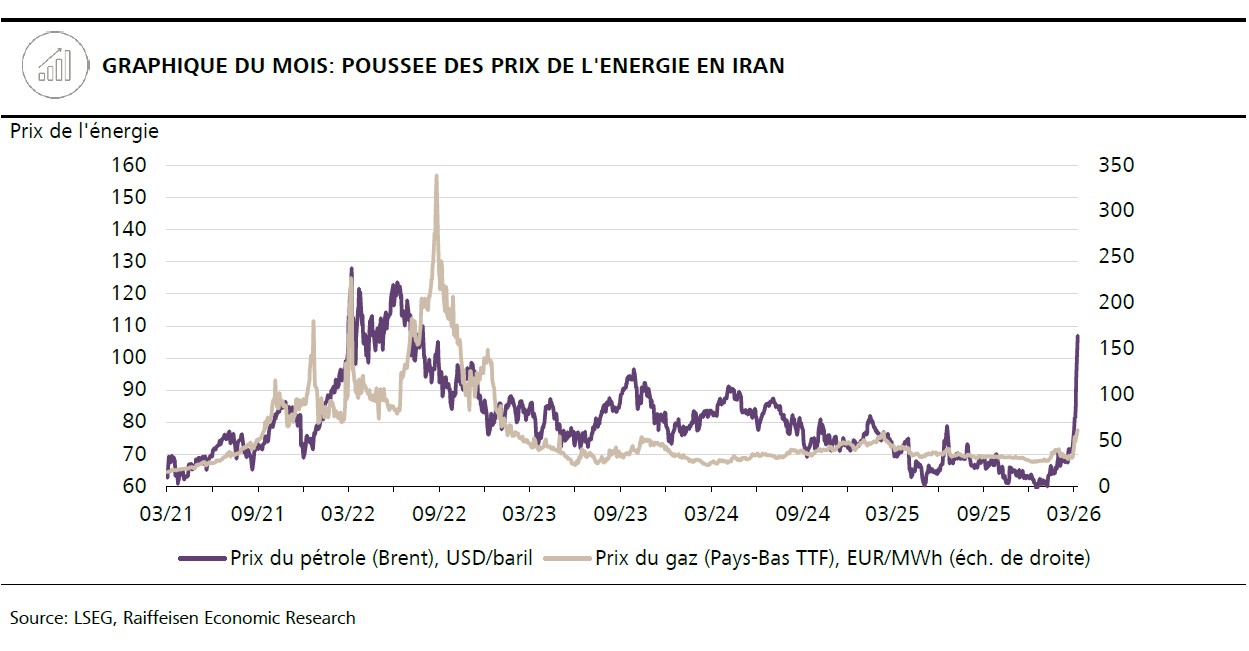

Pour l'économie mondiale, la guerre en Iran est avant tout synonyme d'incertitudes quant à l'approvisionnement en pétrole. Une fermeture prolongée de l'importante route maritime du détroit d'Ormuz, qui n'est pas irréaliste, ferait encore grimper le prix du pétrole de manière significative. Toutefois, en cas d'accalmie dans les prochaines semaines, l'impact resterait faible car le choc arrive au «mauvais moment», fondamentalement, les perspectives pour la conjoncture européenne et suisse se sont récemment stabilisées, voire légèrement améliorées.

L'Iran est affaibli après la première frappe d'Israël et des Etats-Unis et le régime doit à présent se réorganiser. Or, il peut continuer à déstabiliser toute la région du Golfe. Dans le scénario de risque d'une fermeture prolongée du détroit d'Ormuz, qui n’est pas irréaliste, la hausse des prix de l'énergie, encore gérable au début de la guerre, devrait fortement s'aggraver. Cela alimenterait l'inflation dans le monde entier et donnerait un véritable coup de frein à l'économie mondiale.

Cela vaut surtout pour les pays à forte consommation d'énergie qui dépendent d’importations. En Suisse, la sensibilité des prix de l'énergie aux prix à la consommation est faible en comparaison. Même un baril de pétrole de 100 dollars ne devrait pas faire grimper l'inflation suisse de plus d'un demi-point de pourcentage, directement et par le biais d'effets de second tour. De plus, en cas de conflit prolongé, la fonction de valeur refuge du franc devrait jouer un rôle plus important, ce qui atténuerait à nouveau les hausses de prix. Une plus forte appréciation du franc, associée à une baisse de la demande mondiale, serait également le principal facteur de charge pour l'économie d'exportation suisse, dont l'intensité énergétique est également faible en comparaison internationale.

Après le début de la guerre, la BNS a confirmé qu'elle était prête à intervenir en cas d'appréciation excessive du franc. Mais avant d’envisager toute intervention massive, il faudrait sans doute que le taux de change EUR/CHF passe nettement sous la barre des 0,90. En effet, le taux de change a été assez stable ces des deux dernières années et ne montre aucun signe de surévaluation majeure. Une hausse modérée des prix de l'énergie contribuerait même en soi à relever le faible taux d'inflation et à l'éloigner quelque peu du bas de la fourchette cible d'inflation de la BNS. En cas de forte appréciation du franc, qui ne peut pas être suffisamment atténuée par les seuls achats de devises, il y aurait à nouveau plus de déflation importée et des risques plus élevés de baisse de la tendance générale des prix. De nouvelles baisses de taux ne sont alors pas à exclure. L'obstacle à franchir pour y parvenir devrait toutefois rester élevé.