La bonne répartition entre actions, obligations et actifs de diversification permet de participer de manière dynamique à la croissance mondiale.

Depuis quelques mois, les plus grands stratèges (Roubini, Grantham, Cooperman et al) de la planète ne parlent que du krach boursier à venir, alimentant le flux croissant de commentaires de prudence. En effet, les actions évoluent à des niveaux très élevés au moment où les taux retrouvent leur plancher, les taux réels n’en finissant pas de creuser dans la négativité. Ce retournement de situation sur les taux - alors que l’inflation décolle - constitue indubitablement la grande surprise du mois. Tout comme le nouveau serrage de vis des autorités chinoises qui démantèlent boursièrement le secteur de l’enseignement privé, ajoutant de nouveaux tracas aux contraintes réglementaires imposées depuis quelques trimestres à d’autres domaines d’activité. Les actions chinoises souffrent! Dans ce contexte plus tendu, le mois reste tout de même positif en termes de performances de marché, avec toutefois des cassures sévères dans les actions, suivies de reprises sèches… notamment aux Etats-Unis où l’indice large S&P 500 atteint même son plus haut niveau historique le 26,7! Les actions européennes (encore positives sur le mois) et surtout asiatiques (recul marqué en Chine et au Japon) peinent à tenir le rythme des Américains. Les investisseurs continuent de tabler sur un environnement «à la Boucle d’or» en favorisant les actions par rapport au reste des actifs financiers, mais la modicité des volumes estivaux promet encore de la volatilité. Les grands indices obligataires reprennent également un peu de hauteur, tout comme l’immobilier coté et l’or.

Lorsqu’on se balade en Suisse, on voit des montagnes tout autour de soi… C’est l’impression que laissent les statistiques économiques en ce moment avec des pics un peu partout (indicateurs avancés d’activité, croissance, inflation, stimulus fiscaux, supports monétaires). Souhaitons qu’il en soit prochainement de même dans les courbes de contamination du COVID-19. Une inflexion de tendance a (aura) son influence sur la dynamique des prix des actifs financiers.

ce que les «anti-vax» font mine de ne pas comprendre.

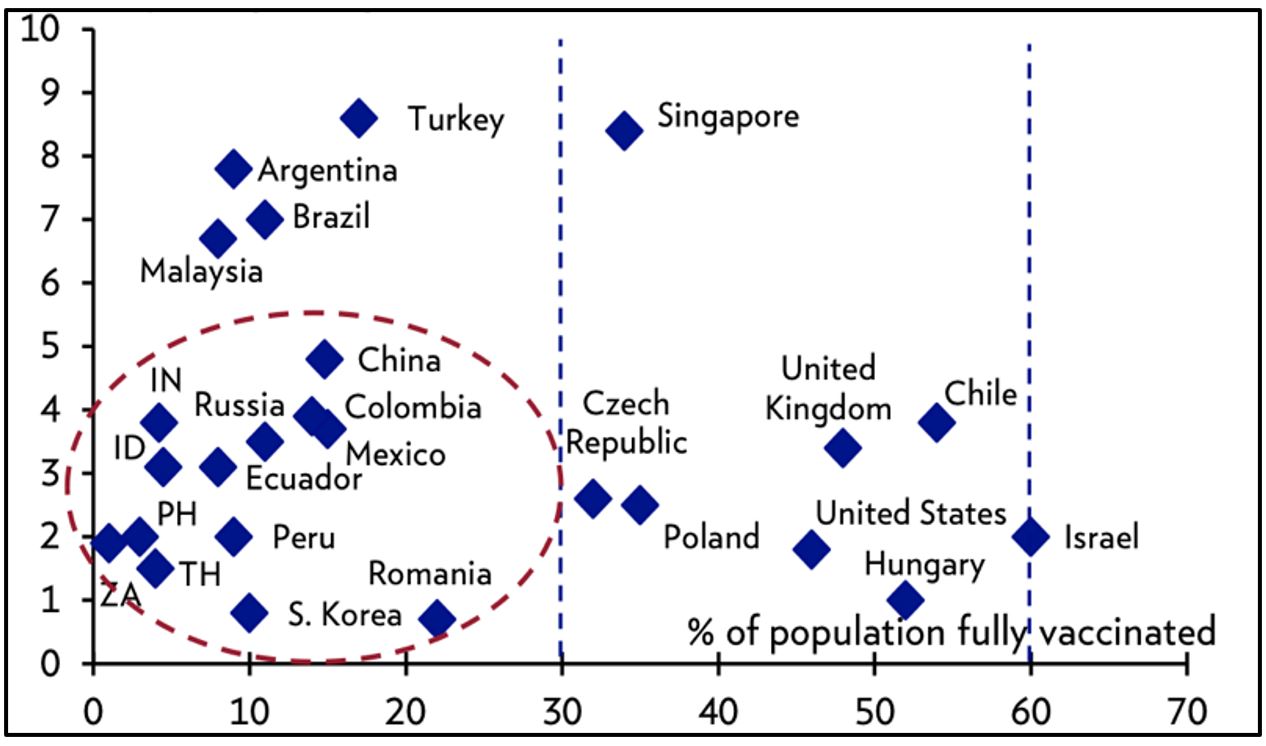

Après avoir passé un peu au second plan, le contexte sanitaire inquiète à nouveau en raison de la réticence d’une partie importante de la population (en Amérique du Nord et en Europe) à se faire vacciner ou de la lenteur/difficulté d’approvisionnement en Asie et dans la plupart des pays émergents. Le nombre de contaminations repart fortement à la hausse (essentiellement dans les segments plus jeunes de la population), mais les hospitalisations/décès restent bien en dessous des niveaux avant vaccination large. Aussi longtemps que le virus circule, il se transforme… ce que les «anti-vax» font mine de ne pas comprendre. L’ARN messager semble heureusement en mesure de s’adapter à ces mutations, pour autant que la part vaccinée de la population augmente. Si un retour à des mesures plus strictes de confinement semble improbable, les freins à la libre circulation restent largement utilisés, ce qui se traduit par des perspectives de reprise quelque peu atténuées. Le Fonds Monétaire International (FMI) ne s’y trompe pas et ajuste ses perspectives conjoncturelles à la baisse pour les pays émergents, mais reste positif pour les pays développés. Il met l’accent sur l’urgence de doter les zones les moins favorisées économiquement de livraisons de vaccins adéquates.

(ordonnée: moyenne de changement sur 14 jours sur la base d’une dose au moins; abscisse: %age de la population vaccinée)

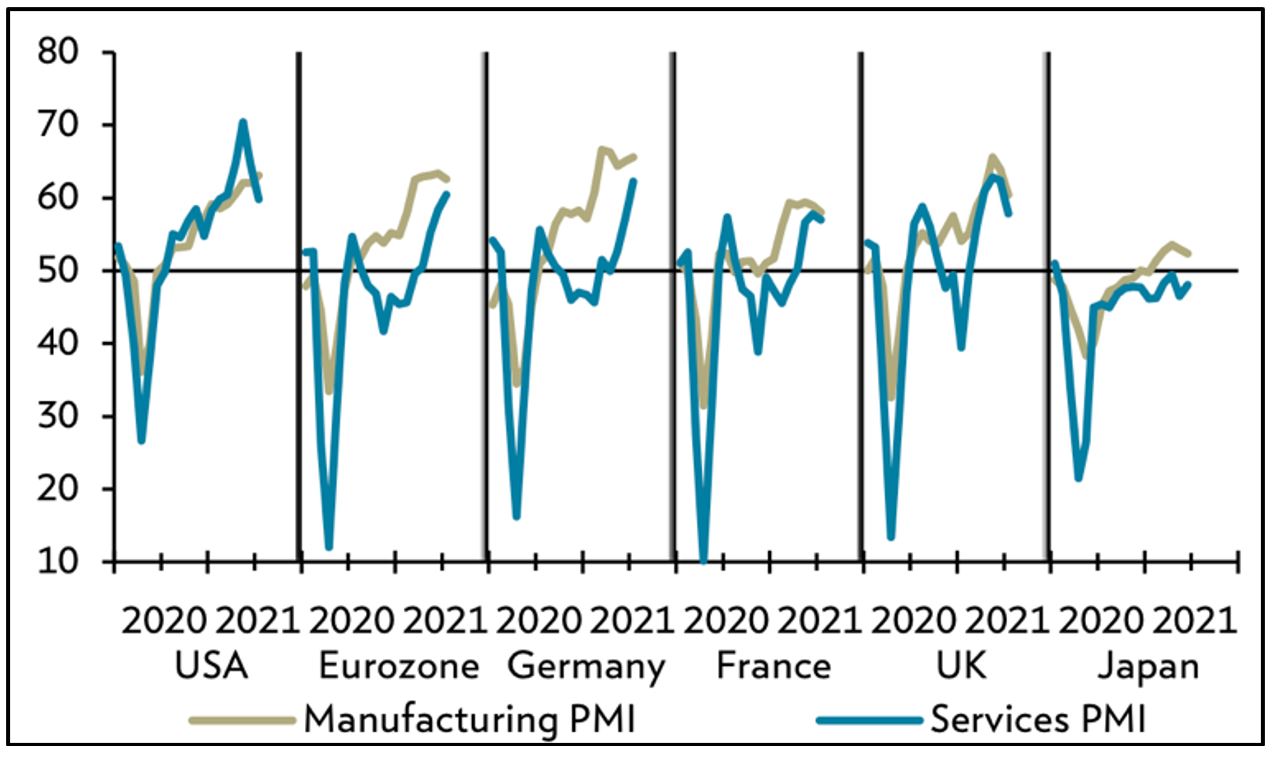

Les dernières livraisons d’indicateurs avancés conjoncturels (flash PMI) montrent clairement l’affaiblissement de la dynamique économique, en raison notamment de difficultés toujours bien présentes dans les circuits d’approvisionnement ou encore de reprise moins forte dans les services. La croissance mondiale reste évidemment bien ancrée et durable, mais son rythme se modère (ce qui est parfaitement normal). D’ailleurs, les données pour le second trimestre (+6,5% sur base annualisée) aux États-Unis sont légèrement en deçà des attentes malgré la bonne dynamique des dépenses de consommation et de l’investissement productif des entreprises. Ainsi, les pressions inflationnistes devraient également montrer prochainement des signes de tassement. Pour l’heure, la hausse des prix reste spectaculaire (et inquiétante), la progression de 5,4% (sur base annuelle en juin, +7,3% pour les prix à la production) devrait toutefois revenir vers 3,5-4% d’ici l’automne. Ce niveau encore élevé est de nature à inciter la banque centrale à réduire son programme d’achat un peu plus tôt que prévu initialement. Dans ce contexte, la baisse massive (de 1,75% à 1,15% au plus bas de juillet) des taux longs américains depuis le sommet du mois de mars interpelle. Au tournant de l’année, la plupart des stratèges obligataires estimaient que la trajectoire la plus probable (et rationnelle) pour les taux sera un ajustement progressif à la hausse en raison du retour de l’inflation, induisant potentiellement un changement de cap de la Fed. Or, les taux réels baissent depuis le mois de mars et les anticipations d’inflation se calment depuis le mois de juin. Si la perspective de ralentissement de la croissance explique une partie de ce mouvement, la persistance d’un niveau plus élevé des prix justifierait (fondamentalement) des taux plus hauts. Il semble donc que ce sont des facteurs essentiellement techniques qui sont à l’œuvre: positionnement très prudent (voire «à découvert» sur les taux longs) et recherche d’actifs de protection de la part des investisseurs en actions, «activisme» toujours bien présent de la Réserve fédérale. La récente réunion du Comité de politique monétaire américain exprime sa patience (à propos du «tapering»), tout en réitérant le qualificatif de temporaire concernant les pressions inflationnistes.

(Indicateurs avancés Markit pour les grands pays)

Le président américain est déjà au terme de sa «lune de miel»! Les négociations avec les républicains sur les divers programmes de relance se sont durcies et l’obstruction est à nouveau à l’ordre du jour! Même l’accord bipartite sur les investissements dans les infrastructures pour un montant réduit à 950 milliards de dollars peine à se concrétiser. Les conditions «politiques» qui impliquent d’associer ce programme aux autres projets de loi de l’administration Biden, à savoir les « infrastructures familiales » et la lutte contre le réchauffement climatique sont loin de faire l’unanimité.

De son côté, la BCE modifie la définition de ses objectifs en matière d’inflation. Le nouveau message prévoit de maintenir des conditions monétaires accommodantes plus longtemps, suggérant que le taux d’inflation de 2% pouvait être dépassé pendant quelque temps avant toute intervention. Ce changement marque une rupture importante avec la doctrine monétaire conservatrice (largement inspirée par la Bundesbank allemande) qui a servi de base à la création de l’euro. En outre, la banque centrale a également annoncé qu'elle prévoyait de s'adresser aux risques liés au changement climatique en modifiant ses achats d'actifs et ses règles de garantie afin de donner un message clair aux entreprises présentant des caractéristiques insuffisantes en la matière. En Europe, la question de la hausse des prix (notamment par les salaires) se pose également. Toutefois, les dernières statistiques pour les accords salariaux négociés dans la zone euro indiquent une progression modérée en glissement annuel de 1,3% au cours du premier trimestre. A ce stade, et malgré la reprise du marché du travail, une augmentation rapide et généralisée des salaires semble peu probable.

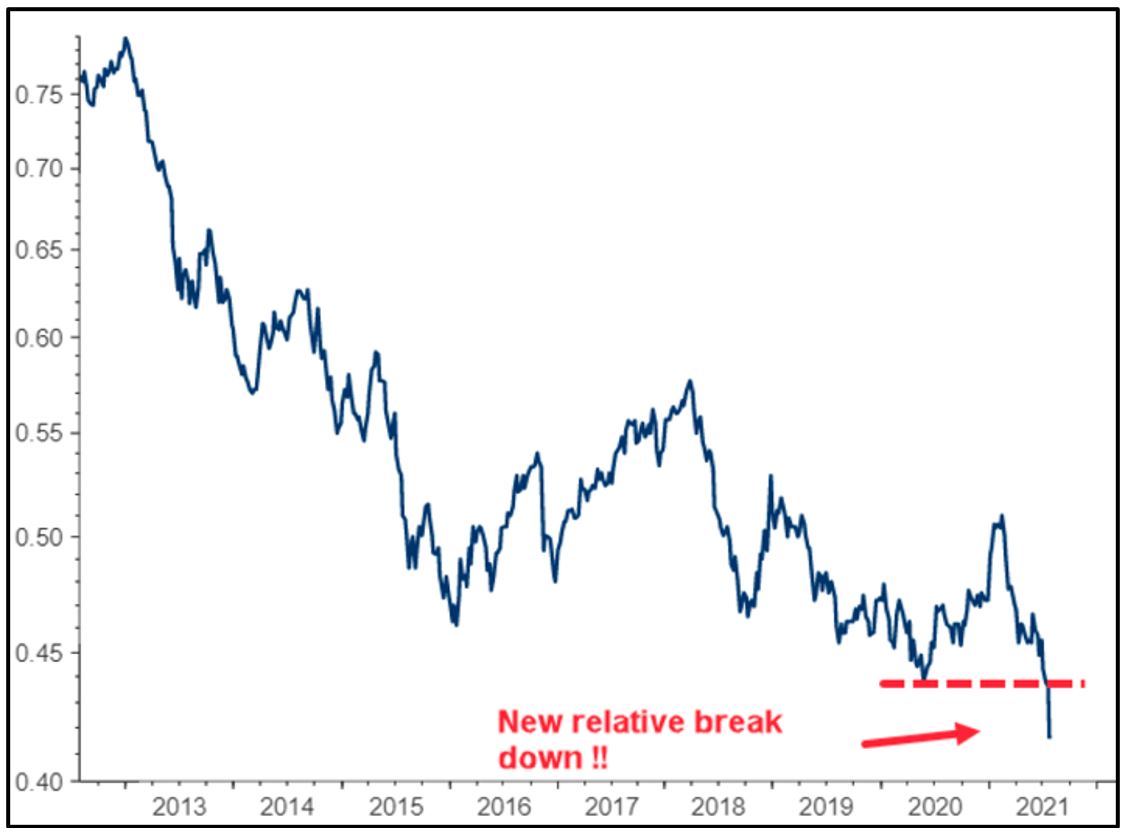

Depuis quelques mois, l’observation des indicateurs d’activité et de réglementation en Chine donne des messages contrastés, voire inquiétants. Sur le plan conjoncturel, les indicateurs avancés anticipent une croissance équilibrée entre 6,5 et 7% pour les 12 à 18 prochains mois, grâce à une activité manufacturière soutenue et une consommation stable. Les relations avec les pays occidentaux restent tendues, même si des tentatives d’adoucissement sont en cours. C’est plutôt sur le plan réglementaire (et partant politique) que le ton s’est durci. Souvenez-vous: tout a commencé avec la remise à l’ordre (par les autorités financières chinoises) de Jack Ma, le patron de Alibaba qui voulait passer en force pour mettre sur le marché une partie du capital de la société Ant (fintech spécialisée dans les paiements en ligne) en novembre dernier. Depuis lors, l’encadrement plus strict des activités des leaders de l’internet chinois signale clairement que le gouvernement central ne saurait tolérer que des groupes privés deviennent plus puissants que l’Etat! Plus récemment, la débâcle de Didi (le Uber chinois), sanctionné un jour après sa mise en bourse (à New York!) par l’administration chinoise qui l’accuse de collecte illégale de données, a pris tout le monde de court. Enfin, la «mise à mort» fin juillet des sociétés privées actives dans l’enseignement perpétue cette onde de choc. Les autorités reprennent la main dans de nombreux domaines de manière à rappeler clairement le «contrat social» qui doit exister en Chine, à savoir que chacun doit être traité équitablement tout en aidant le pays à atteindre ses objectifs stratégiques (sociaux, technologiques, environnementaux notamment). Parallèlement, l’internationalisation réussie de la devise signifie que les entreprises chinoises dépendent beaucoup moins de la bourse américaine pour se financer, motivant ainsi le rapatriement des cotations (y compris à Hong Kong). Ces décisions pourraient sonner le glas des cotations de sociétés chinoises de technologie à New York, au moment où de toute manière les autorités boursières américaines augmentent sensiblement leurs exigences à leur encontre.

s’impose pour la Suisse, après la RIE III votée en janvier 2020.

En juillet, l’exécutif européen a dévoilé son plan pour réduire drastiquement les émissions de gaz à effet de serre en Europe. Ces initiatives ambitieuses sont contenues dans une douzaine de textes qui seront débattus (âprement à n’en pas douter) entre eurodéputés et Etats membres. Un des points centraux est l’élargissement du marché du carbone européen, mais également un contrôle plus strict des importations (productrices de CO2) qui seront soumises aux règles européennes (et par voie de conséquence décourager les délocalisations). Nous reviendrons sur l’impact de ces nouvelles règles sur les sociétés européennes.

Dans la même dynamique visant à créer des «règles du jeu équitables» (level playing field), les grands argentiers du G20 viennent d'approuver la réforme de la taxation des multinationales, visant à mettre fin aux paradis fiscaux. Cette réforme, déjà approuvée par 132 pays dont la Suisse, promet de chambouler durablement la fiscalité internationale. Sont concernées par ce taux minimum d’imposition les sociétés dont le chiffre d’affaires dépasse 750 millions d’euros. Les modalités d’application sont encore en voie de définition, mais une des caractéristiques phares sera que les bénéfices des entreprises seront plus largement imposés dans les pays de consommation des produits et services, et non plus au domicile de leur siège. Les GAFA sont visés au premier chef. Une nouvelle réforme s’impose donc pour la Suisse, après la RIE III votée en janvier 2020.

Enfin l’autre grand défi de la Suisse consiste à trouver la bonne configuration dans ses rapports avec l’Union européenne. Sans revenir sur les responsabilités qui ont mené à ce divorce, force est de constater qu’il n’y a eu à aucun moment l’esquisse d’un plan B. Les principaux enjeux sont le vieillissement de la population suisse (qui promet un grave déficit de main-d’œuvre à l’horizon 2030), la transition énergétique (qui ne se fera pas sans une «smart connection» aux réseaux européens) ou encore les nouvelles règles qui présideront au commerce intra-européen.

Après avoir évoqué (dans nos dernières chroniques) les différentes composantes inflationnistes à l’œuvre en ce moment et leurs influences sur les classes d’actifs présentes dans nos portefeuilles, nous nous concentrons désormais sur le déroulement du cycle et son impact sur le prix des véhicules de placement. Nous considérons que nous sommes (déjà!) en milieu de cycle, un cycle qui a démarré à mi-année 2020 (après la plus profonde, mais la plus courte récession de l’histoire moderne).

La dynamique de croissance économique commence à se tasser à mesure que les banques centrales préparent lentement le retrait de leur support monétaire. Parallèlement, les stimuli fiscaux verront leurs effets se réduire avec le temps (ou les réticences «politiciennes» comme aux Etats-Unis). Le mix croissance/inflation se détériore également, sans pour autant que nous escomptions de tomber en stagflation.

Notre feuille de route continue à évoluer en fonction du positionnement dans le cycle, du prix des actifs et de la modification des perspectives (taux, bénéfices).

1. La reprise économique globale est bien engagée, toujours avec des décalages de cycle en fonction des avancées dans la vaccination. Les programmes de soutien fiscaux sont encore bien présents, mais les premiers signes d’atténuation se font jour. Le pic de la croissance mondiale est désormais atteint.

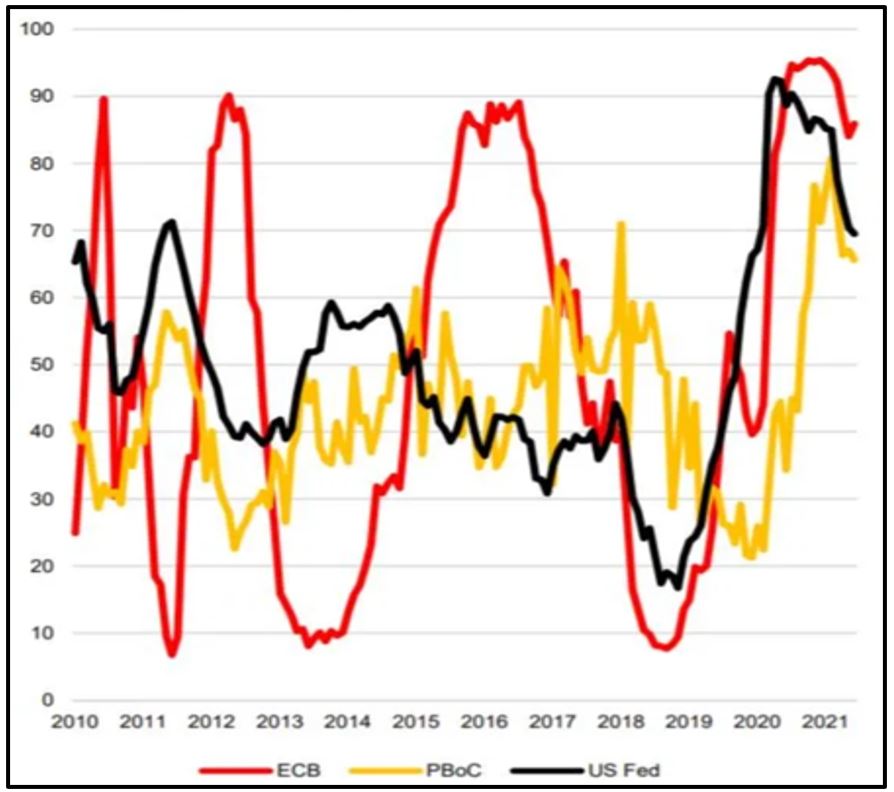

2. Les banques centrales sont toujours sur le pont, mais elles préparent la réduction lente et progressive de leur soutien. L’observation des flux ou injections de liquidités (ainsi que leur variation) disent beaucoup sur ce qui se passe actuellement dans les marchés. L’expert en la matière, CrossBorder Capital, indique dans le graphique ci-dessous le début du retournement de la dynamique des flux (le niveau de 50 représente la moyenne glissante sur 5 ans de la croissance de la liquidité dans chacune des régions concernées, 20 unités représentent environ un écart-type par rapport à la moyenne). Comme nous le savons, la réponse monétaire due au COVID-19 a été massive (deux écarts-types), mais la normalisation a désormais commencé. Le retour visible de l’inflation pose clairement un défi pour les grands argentiers, qui vont tenter de maintenir le soutien à la croissance, sans déclencher un dérapage des prix. Nous conservons une lecture prudente du contexte inflationniste en tablant sur un phénomène passager, mais une « vitesse de sortie » (post-effets de réouverture) plus élevée que précédemment. Les taux ne peuvent pas rester indéfiniment accrochés au plancher actuel.

3. Nous sommes d’avis que les conditions d’une poursuite de la hausse des actifs risqués sont encore présentes (reprise économique en cours, prévisions de bénéfices en hausse, taux d’intérêt bas et liquidités encore abondantes). Comme déjà évoqué, les valorisations (tant dans les marchés des actions que de l’obligataire souverain) sont à des niveaux jamais atteints dans l’absolu (mais acceptables en termes relatifs). Par voie de conséquence, aussi longtemps que les taux réels demeurent très bas (négatifs aux Etats-Unis et en Europe entre -1 et -1,5%), la valorisation des actifs les plus risqués peut se maintenir à haut niveau, le principe de TINA (There Is No Alternative) restant valable. Toutefois, comme les anxiétés de juillet nous le rappellent, cette hausse est confrontée à un courant plus fort de vents contraires: décélération attendue de la croissance au second semestre, inflation plus durable, début de «tapering» (réduction des programmes d’achat de banques centrales, en commençant par la Réserve fédérale), emprise réglementaire et politique plus forte en Chine. La trajectoire à venir dépendra comme toujours de l’évolution des résultats des entreprises et de la direction des taux. Parallèlement, nous anticipons la continuation de la contraction des multiples de valorisation (induite par l’inflation et la réaction à venir sur les taux), processus est déjà en cours depuis le début de l’année. L’observation historique de la combinaison de indicateurs avancés de l’activité (PMI) en phase de décrue (ayant passé leur pic) et taux de rendement à la hausse se traduit généralement par des performances boursières modestes.

et Royaume-Unis) est maintenu, mais plus modérément.

Sur le plan des préférences de style, comme indiqué voici deux mois, la reprise des valeurs cycliques est largement jouée. Nous n’excluons pas toutefois une dernière avancée avant la fin de l’année si l’activité industrielle se maintient à haut niveau. Nous maintenons une allocation équilibrée en privilégiant encore la visibilité et la qualité. Sur le plan régional, le biais européen (y compris Suisse et Royaume-Unis) est maintenu, mais plus modérément. Les segments plus défensifs comme la santé ou la consommation durable sont en reprise, tout comme la technologie (ex-Chine) qui démontre la force de sa capacité bénéficiaire à l’occasion de la publication des résultats du second trimestre 2021. L’évolution des actions émergentes (en raison essentiellement de la Chine) et japonaises est décevante depuis quelques mois. Les actions chinoises, notamment son segment «offshore/internet», souffre de l’emprise réglementaire plus forte et des craintes planant sur l’acceptation à venir de la nature juridique des véhicules utilisés (notamment les Variable Income Entities de droit Cayman). Nous considérons que l’intensité de la pression des autorités va s’atténuer (le message étant «bien passé»), mais que le laxisme et la flou dans lequel exerçaient les sociétés concernées font partie du passé. Toutefois, le moment n’est pas encore venu pour augmenter l’exposition dans ce segment, alors que les sociétés cotées localement sont peu ou pas exposées à cette problématique. Rappelons également que l’Asie (ex-Chine, ex-Japon) présente l’attrait d’une zone de croissance avec des devises peu chères et des valorisation correctes. Plus globalement, la transformation structurelle de la société reste bien positionnée dans nos portefeuilles (aux thématiques digitales, de biotechnologie, révolution alimentaire, de transition énergétique et de nouveaux modes de consommation/communication). Nous préconisons de maintenir les expositions aux actifs les plus risqués, tout en exerçant une sélectivité croissante, en tenant compte d’une situation technique toujours assez tendue. Dans ce contexte, l’investissement dans les sociétés immobilières internationales (par l’intermédiaire de Real Estate Investment Trusts) reste particulièrement indiqué.

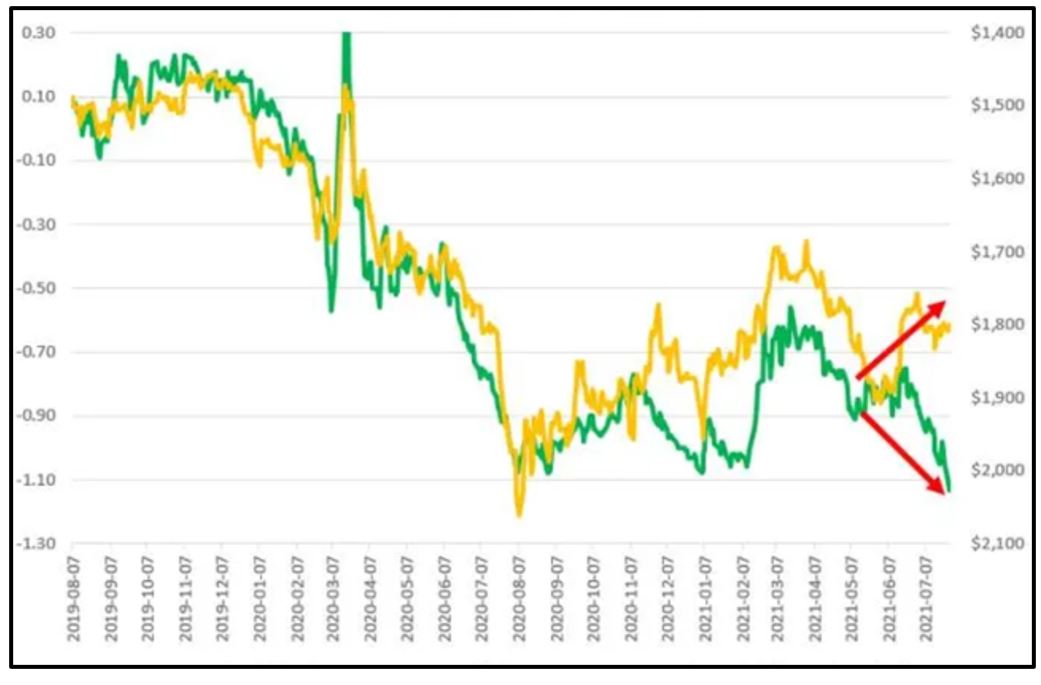

4. Dans les marchés de taux, nous assistons à l’effondrement des taux souverains dans les marchés développés, au premier rang desquels on retrouve (comme d’habitude) les papiers du Trésor américain. Nous sommes comme beaucoup à la peine pour expliquer les raisons fondamentales de ce mouvement, donc on se tourne vers les éléments techniques et (évidemment) le rôle déterminant de la banque centrale (qui poursuit se achats au rythme de 120 milliards par mois!). Nous manquons donc des repères traditionnels (break-even d’inflation en provenance du marché des TIPS, taux réels qui devraient être fonction des attentes en matière d’inflation et de croissance). Nous considérons que les investisseurs anticipent une inflation bien contrôlée et la normalisation prochaine (début 2022) de la croissance, ce qui n’est pas n’est pas exprimé dans la courbe américaine. Par ailleurs, la relation actuelle des taux avec le cours de l’or (traditionnellement très bien corrélé avec les taux réels) démontre qu’une des deux variables se trompe… Nous estimons que le cours de l’or devrait refléter un régime de prix plus élevé que celui de la période pré-COVID-19, et devrait donc évoluer au-delà de 2'000 dollars l’once. Comme les taux américains déterminent largement les autres courbes de taux, la tendance est la même en Europe et au Japon. La poursuite d’une forme de «manipulation» (de cours) de la part des banques centrales reste donc bien présente. Nous continuons à tabler sur une hausse modeste des rendements de long terme, accompagnée par une légère pentification des principales courbes de taux (avec un scenario central de l’ordre de 2, 25% pour le 10 ans US et 0,25% pour le Bund au cours de 6 à 9 prochains mois). Dans le contexte économique de reprise, les stratégies de portage (crédit, marchés émergents, Chine) conservent pleinement leur validité, mais les attentes de performance sont révisées à la baisse car les spreads ont poursuivi leur contraction.

5. Au sein des actifs de diversification, nous restons exposés aux obligations de qualité en devise chinoise (l’analyse méticuleuse des débiteurs est essentielle, dans la mesure où les contraintes financières et réglementaires locales touchent également de nombreuses sociétés aux financements fragiles), obligations en dollar des pays émergents et en métaux précieux. La pondération réservée aux actifs immobiliers cotés a été augmentée depuis le début d’année, avec une place plus importante allouée aux actifs internationaux.

6. Peu de mouvement au sein des grandes devises, l’érosion du dollar s’étant arrêtée pour l’heure. Le franc semble à son prix par rapport à l’euro. Les caractéristiques défensives du yen et du franc n’apparaissent pas nécessaires dans le contexte de reprise conjoncturelle du moment.

annonces de «tapering» du côté de la Réserve fédérale.

La liste des problèmes/risques potentiels reste longue: dérapage de l’inflation, perte de contrôle des dépenses publiques menant à une crise de confiance majeure, erreur de politique monétaire, tensions géopolitiques (entre la Chine et le reste de monde, dérapage au Proche-Orient), levier excessif au sein de structures financières fragiles ou opaques, reprise massive de la pandémie, pour n’en mentionner que quelques-unes. La bonne répartition entre les diverses classes d’actifs (qui constituent nos portefeuilles multi-assets) dépend largement du positionnement dans le cycle économique. Le niveau des taux d’intérêt reste «artificiellement» bas et justifie les valorisations élevées des actifs les plus risqués, pour le moment… Il conviendra d’être particulièrement attentif aux prochaines annonces de «tapering» du côté de la Réserve fédérale.

Pour l’heure, la bonne répartition entre actions (entre 40 à 50% des portefeuilles diversifiés, l’heure de sur-expositions majeures est passée), obligations (20 à 30%, crédit et obligations convertibles notamment) et actifs de diversification (immobilier, métaux précieux pour 20 à 30%) permet de participer de manière dynamique et équilibrée à la croissance mondiale. La priorité des gouvernements reste de réussir la sortie de la crise sanitaire (vaccination généralisée) et de relancer la machine économique sur le plan global en favorisant les secteurs d’avenir (infrastructure, transition énergétique et sociale). Ces éléments sont en grande partie reflétés dans de nombreux prix, réduisant par conséquent le potentiel de gains additionnels en 2021. Nous tablons sur une seconde moitié d’année plus heurtée et moins dynamique en termes de gains boursiers.

Rédigé à Tannay, le 30 juillet 2021