C'est une étude de la Fed qui le dit: les reprises ne meurent pas de vieillesse. Nous verrons ce qui met un terme à leur existence.

Après Boucles d’or et sa croissance «ni trop chaude, ni trop froide, juste comme il faut», voilà que les marchés s’entichent d’un nouveau conte de fées, celui de Peter Pan. C'est une étude de la Fed qui le dit: les reprises ne meurent pas de vieillesse, à l'instar du petit homme vert. Nous verrons ce qui met un terme à leur existence. Même si elle est un peu plus faible qu'il y a 3 mois, la croissance mondiale reste bonne et synchronisée. La croissance serait même en passe de devenir trop forte aux Etats-Unis et les marchés s’inquiètent d’un durcissement plus marqué que prévu de la politique monétaire. Sur fonds de nouveaux signes d’inflation, les rendements obligataires devraient continuer à se tendre, ce qui ne manquera d'engendrer de la volatilité sur les marchés.

L’ancienne Présidente de la Fed, Janet Yellen le disait haut et fort: pour elle, c’est un mythe que de croire que les reprises meurent de vieillesse. Une étude de la Fed de San Francisco le confirme: même lorsqu’une reprise perdure, la probabilité qu’elle arrive à son terme n’augmente guère avec le temps, contrairement aux humains. Et l’auteur de l’étude de conclure que les reprises sont comme Peter Pan: elles refusent de vieillir.

En termes de durée, la reprise actuelle aux Etats-Unis occupe la 3e place de toutes les phases d’expansion économique de l’Après-guerre. Mesurée à l’aune de son ampleur pourtant, elle figure au dernier rang des 9 reprises qu’ont connu les Etats-Unis sur cette période. Normal, les reprises qui font suite à des crises financières majeures ne se distinguent pas par leur vigueur, surtout lorsqu’elles ne sont pas l’apanage d’un seul pays.

Si les reprises ne s’éteignent pas toutes seules, quels peuvent en être les facteurs déclenchant? Depuis 1960, le monde a connu 122 récessions, 27 desquelles ont été associées à des crises financières. Mais ce sont les chocs pétroliers qui tiennent le haut du pavé, avec 41 causes de récession. Viennent ensuite les erreurs de politique monétaire: elles ont provoqué autant de récessions que les crises financières, alors que les politiques budgétaires inappropriées ont, quant à elles, induit 15 récessions. En dernier lieu – 10 des 122 récessions –, nous trouvons les chocs sur la demande externe, à l’instar d’une récession aux Etats-Unis provoquée par un atterrissage en catastrophe de l’économie chinoise.

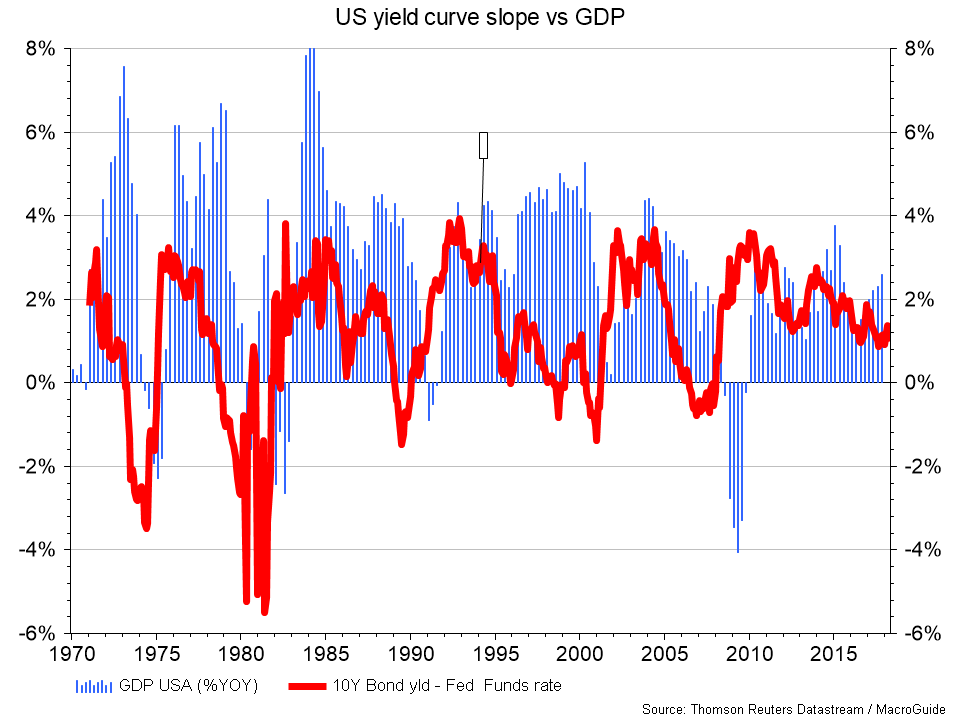

Les faux pas de la politique monétaire comme facteur de récession… parlons-en! C’est aujourd’hui la principale source d’inquiétude des investisseurs. En témoignent les nombreuses études qui suivent de près le phénomène d’aplatissement de la courbe des taux d’intérêt aux Etats-Unis.

2018 marque le grand retour de la courbe des taux d'intérêt en tant qu'indicateur avancé de la conjoncture. Sa pente, ou plus exactement l'écart entre les taux longs et les taux courts est un excellent pouls de la politique monétaire. Lorsque la Banque centrale cherche à doper la croissance, elle baisse les taux courts. Les taux longs suivent le mouvement mais avec une moindre ampleur. Un écart positif marqué entre taux longs et taux courts témoigne ainsi d'une politique monétaire accommodante, et vice-versa. Ainsi, une inversion de la courbe, où les taux courts dépassent les taux longs a presque toujours été suivie d'une récession, comme en témoigne le graphique.

Comment l'inversion de la courbe est-elle possible? Il ne faut pas oublier qu'une hausse des taux d'intérêt met environ 18 mois à impacter l'économie réelle. Aujourd'hui, le risque que la Fed se trompe et «sur-tue» l'inflation pour finalement provoquer une récession est donc réel, un peu comme une personne qui continue de manger parce que le corps met du temps à transmettre au cerveau qu'il est à satiété.

La grande inconnue pour ces prochains mois reste l’impact d’une guerre commerciale sur fonds des velléités protectionnistes du Président Trump. Nous pensons qu’elle sera limitée, et le fait que la Chine demeure le plus gros créancier des Etats-Unis pour ce qui est du financement de sa dette devrait amener le Président américain à davantage de raison dans ses négociations commerciales.