L’inflation est bien la grande absente au mariage avec la croissance que les économistes prédisent depuis que la science économique existe.

Boucles d’or est de retour. Elle n’a même jamais été aussi présente dans les scénarios des stratégistes pour les marchés en 2018. Une économie mondiale «ni trop chaude, ni trop froide, juste comme il faut» c’est le rêve pour les adeptes de la Bourse. Sauf que … les Banques centrales regardent toujours plus du côté des actifs financiers pour mesurer l’inflation. De quoi refroidir un brin l’enthousiasme des nombreux « Boucles d’oristes ».

Dans les Lettres de mon Moulin, Alphonse Daudet nous conte ce jeune paysan qui s’acharne à vouloir épouser une jeune arlésienne volage. Las, elle ne viendra pas au mariage et depuis, l’expression est entrée dans la langue française pour désigner une personne ou une chose que l’on attend désespérément, mais qui n’arrive jamais.

L’inflation, c’est bien la grande absente au mariage avec la croissance que les économistes prédisent depuis que la science économique existe. Plusieurs raisons à cela.

Il y a tout d’abord le sentiment d’insécurité qui prévaut chez les travailleurs. Il y a 20 ans, une enquête menée dans les grandes entreprises américaines montrait que leurs employés se disaient moins confiants de garder leur emploi qu’en 1991, lorsque l’économie américaine était en pleine récession. Aujourd’hui ce sentiment d’insécurité perdure, malgré un taux de chômage encore plus faible qu’en 1998. La mondialisation est également désinflationniste. Le fait que les Etats-Unis ou l’Europe soient au plein emploi n’entraîne pas nécessairement la surchauffe dans une économie mondialisée. L’automatisation des processus de production agit dans le même sens sur le mouvement des prix.

L’absence d’inflation pose un double problème. D’une part, elle maintient à des niveaux élevés le poids réel de la dette gouvernementale et, d’autre part, elle pousse les Banques centrales à un « laissez faire, laissez aller » qui pourrait les exposer plus tard à la critique de la passivité face à la formation de bulles spéculatives sur les marchés financiers.

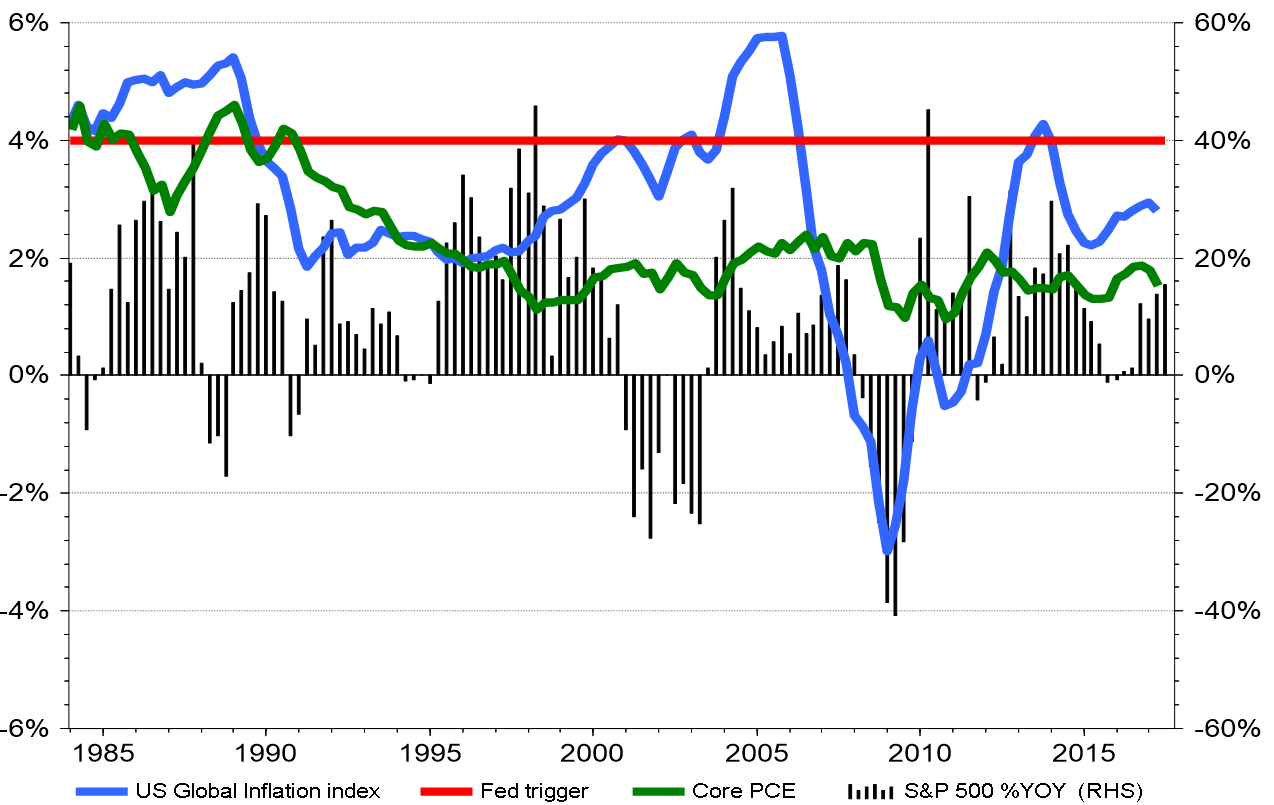

L’histoire montre que la plupart des crises économiques trouvent souvent leur origine sur les marchés financiers et que l’étude du prix de l’immobilier est un bon moyen de mesurer l’engouement excessif des particuliers pour le risque et … l’endettement. C’est la raison pour laquelle nous avons construit un indicateur d’inflation « globale » qui tient compte de l’évolution du prix de l’immobilier. En fixant un seuil limite de 4% pour ce composite d’inflation, nous obtenons un bon signal de resserrement préventif de la politique monétaire aux Etats-Unis, avant les krachs de la Bourse américaine de 1987, 2000 et 2007 (barres en noir sur le graphique).

Actuellement de 3%, notre indicateur d’inflation globale incite à la prudence, ce d’autant plus que les Banques centrales commencent un peu partout à regarder du côté des marchés financiers pour mesurer l’inflation.