Remontée des spreads et regain de volatilité sont à attendre, sur fond de dispersion des performances entre secteurs.

L’année 2021 s’est clôturée sur une performance modeste, mais positive, que ce soit pour le crédit de qualité investissement (ou «investment grade») ou pour le haut rendement («high yield»), alors que les niveaux de valorisation de la classe d’actifs sont, globalement, tendus.

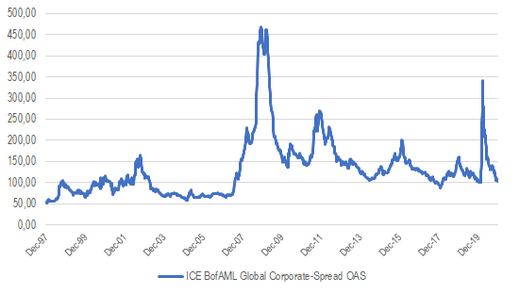

Fin 2021, le spread de l’indice ICE BofA Global Credit était de 100 points de base, contre une moyenne historique de 129 points de base (depuis 1996) et un pic de 341 points de base au paroxysme de la pandémie de COVID vue par les marchés (le 23 mars 2020, date du point bas sur les marchés actions).

Source: Morningstar

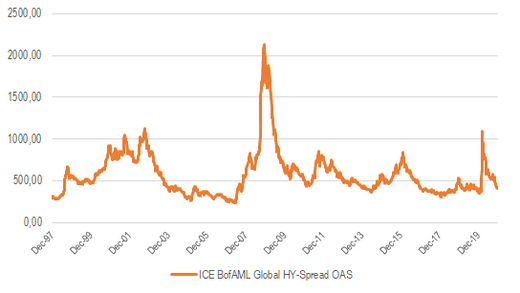

On observait le même niveau de valorisation élevé sur le haut rendement qui clôture l’année sur un spread à 373 points de base contre 571 points de base en moyenne (et 1'094 points de base au pic de la crise de COVID sur les marchés).

Source: Morningstar

Il y a des raisons fondamentales et techniques à une telle cherté de la classe d’actifs. Le contexte de reprise mondiale, et progression soutenue des résultats des entreprises, qui ont profité de la faiblesse des taux d’intérêt pour refinancer leur dette à des conditions très favorables.

2022 pourrait être une année marquée par un regain de volatilité et de légère remontée des spreads de crédit (une dizaine de points de base dans pour le crédit de qualité; entre 50 et 70 sur le haut rendement). Mais pas de crise majeure n’est attendue.

Comme pour l’univers des taux, la grande inconnue sera en 2022 la dynamique de l’inflation et la manière dont les banques centrales y répondront.

Selon certains observateurs, on pourrait assister à une plus grande dispersion des performances, ce qui favorisera le «bond picking», à savoir la sélection d’émetteurs et d’émissions au cas par cas.

Il y a en effet de grands écarts de valorisation entre les secteurs qui ont plutôt bien traversé la crise financière (technologie, santé, consommation courante et discrétionnaire) et ceux qui sont toujours affectés et très sensible à la dynamique de la pandémie (hôtellerie, restauration, transport aérien, loisirs).

Ceci devrait donc offrir des opportunités aux gérants actifs d’aller chercher de la valeur lorsqu’elle se présente et de bénéficier du regain de volatilité que ne manquera pas de provoquer la réduction progressive des politiques accommodantes de la Fed et d’autres banques centrales, voire d’une possible remontée des taux directeurs en fin d’année.