Pas de nouvelles mesures fiscales ou monétaires à venir. Un répit propice à l’analyse détaillée des annonces des entreprises.

La réouverture progressive des économies (en Europe et aux Etats-Unis) depuis le mois de mai se traduit par une amélioration sensible des indicateurs d’activité (une évidence!) et, par voie de conséquence, de l’appétit pour les actifs les plus sensibles à la reprise conjoncturelle. La pandémie est toutefois toujours bien présente, mais probablement mieux encadrée qu’au moment de son irruption. Les risques sanitaires et économiques demeurent, mais les perspectives de sortie s’améliorent, ce qui permet aux principaux marchés financiers de poursuivre leur reprise, soutenus par les liquidités généreuses des banques centrales.

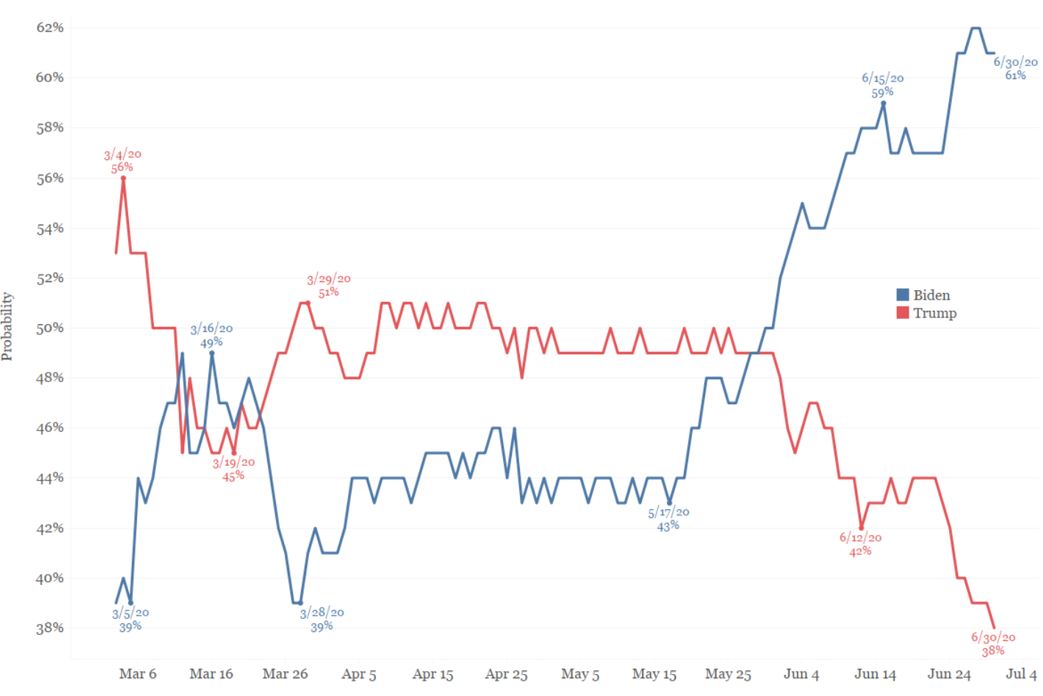

Si juin avait démarré sur les chapeaux de roue, la seconde moitié du mois a été sensiblement plus hésitante, en raison de la détérioration des courbes COVID-19 (dans quelques pays ainsi que de nombreux états américains) et l’avancée du candidat Biden (qui reste bien calfeutré!) dans les sondages.

l’immobilier coté suisse et l’or continuent à bien se tenir et à «faire le job»!

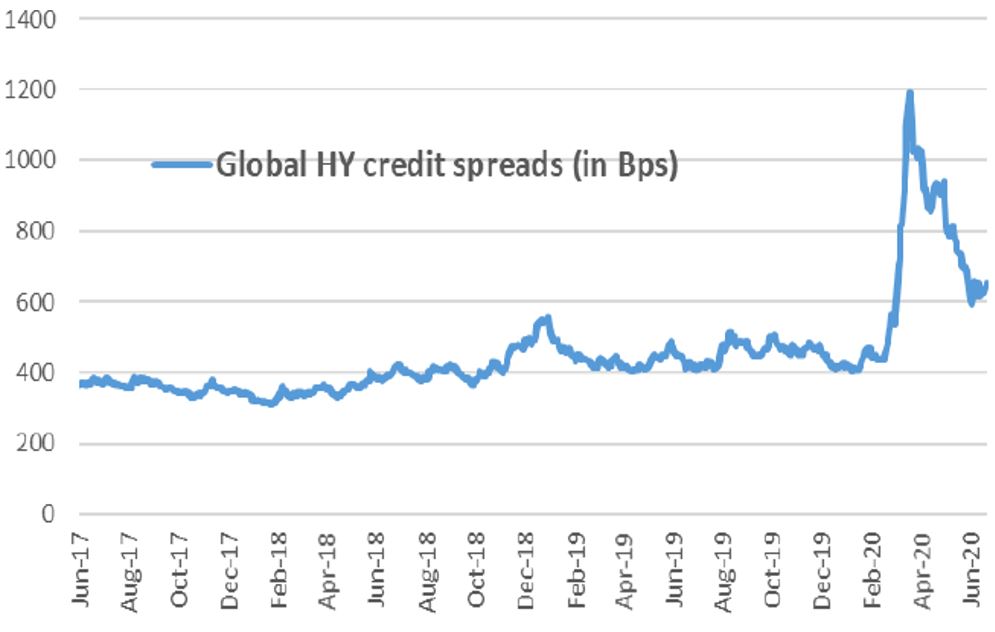

Nous relevons les performances positives des actions, le leadership passant des Etats-Unis à l’Europe (+5% en monnaie locale) et aux marchés émergents (environ 8%). Le second trimestre 2020 enregistre ainsi son meilleur score depuis plusieurs décennies selon les indices! Stabilité des marchés de taux, même si les segments du crédit (Investment Grade et High Yield) restent soutenus par la compression des spreads. Dans les stratégies plus alternatives, les obligations convertibles (+3%), l’immobilier coté suisse (+0,25%) et l’or (+3%) continuent à bien se tenir et à «faire le job»! Enfin dans les devises, le franc suisse reste solide, mais nous observons un regain d’intérêt pour l’euro depuis l’annonce du plan de relance ambitieux décidé au niveau communautaire. De son côté, le dollar poursuit son mouvement d’érosion. Les prix des matières premières se stabilisent après les forts reculs du premier trimestre. Le «séquestre» (pour utiliser les termes d’un journaliste du Financial Times) du plus grand marché obligataire du monde par la Réserve fédérale permet de tenir (pour longtemps) à très bas niveau la structure des taux souverains américains.

Le grand débat des dernières semaines consiste à identifier les raisons de la divergence entre l’économie (en récession) et les marchés boursiers (en ébullition). Comme déjà évoqué, nous considérons qu’il existe généralement un décalage entre ces deux évolutions. La reprise boursière depuis fin mars s’explique par quatre éléments au moins: a) l’amélioration du contrôle de la pandémie, b) les réponses massives sur les plans monétaire et fiscal, c) la dynamique de «réouverture des économies» et enfin d) l’évaluation (soudain) attrayante des classes d’actifs les plus risquées suite à la baisse brutale (plus de 30% pour les actions, plus de 15% pour certains segments du crédit) de mars. Ces divers éléments ont beaucoup évolués au cours des dernières semaines, induisant une revue détaillée de notre feuille de route pour la seconde moitié de l’année.

La pandémie est toujours bien présente. Si on observe certains foyers (généralement contenus) en Europe et en Chine, le rythme des contaminations s'est accéléré aux Etats-Unis, surtout dans le sud du pays. Les Etats Républicains du sud paient leurs politiques trop rapides de dé-confinement, malgré les mises en garde des milieux scientifiques. Comme en Europe et en Chine, les mesures de confinements locales seront proposées, mais limitées. Aux Etats-Unis, il existe une forte pression politique (et dans une certaine mesure populaire) à l’ouverture de la part d’un président aux abois et qui veut à tout prix éviter le prolongement de la récession. Les attentes concernant traitements et vaccins restent élevées (et animent les marchés), mais la réalité est que rien ne semble pouvoir être finalisé et distribué avant 2021.

une hausse de leur revenu de près de +11% entre février et avril 2020.

Les indicateurs économiques sont globalement bien orientés, ce qui est logique grâce à l’effet de base important (vu le niveau extrêmement bas atteint en mars dû au confinement). Aux Etats-Unis, le dernier indicateur avancé (pour juin) de l’industrie repasse au-dessus du niveau de 50, confirmant la reprise industrielle. Selon les dernières statistiques, les aides massives aux ménages américains ont permis une hausse de leur revenu de près de +11% entre février et avril 2020, alors que leur consommation diminuait de plus de 18%! Il s’agit d’un phénomène temporaire, mais il permet d’envisager un clair rattrapage de la consommation au cours des prochains mois. Il convient toutefois de garder à l’esprit la création d’une épargne de précaution. En Europe, la confiance des consommateurs (France) et le climat des affaires (Allemagne) reprennent graduellement des couleurs, ce qui démontre que la combinaison des garanties de revenus, de la réouverture de l'économie et les plans de relance produisent les effets escomptés. En Asie, la reprise chinoise se confirme, le pays ayant presque retrouvé le niveau d’activité du début d’année.

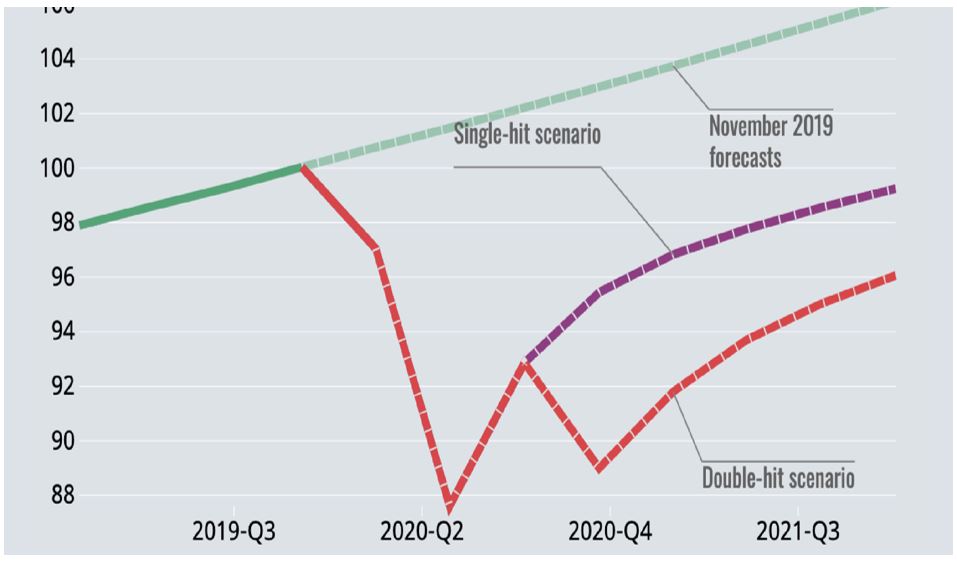

Les dernières prévisions (en juin) de l’OCDE font état d’une révision à la baisse par rapport aux premières estimations publiées. L’institut prévoit désormais un tassement économique global de 6% en 2020, suivi d’une reprise qui pourrait ramener l’économie mondiale vers son niveau de 2019 d’ici la fin de 2021. L’OCDE offre en fait deux scénarii (une reprise linéaire et une reprise perturbée par une deuxième vague) qui montrent clairement les nombreuses incertitudes du moment. Un des éléments déterminants sera l’évolution du chômage au cours des prochains mois. Le retour au travail dans le cadre de la réouverture est important comme l’indiquent les derniers chiffres publiés aux Etats-Unis pour juin. Toutefois, le taux de chômage reste à plus de 11% contre 3,5% avant la crise… la tendance est similaire en Europe.

(dans les deux cas, le niveau de fin 2019 n’est pas retrouvé avant fin 2021)

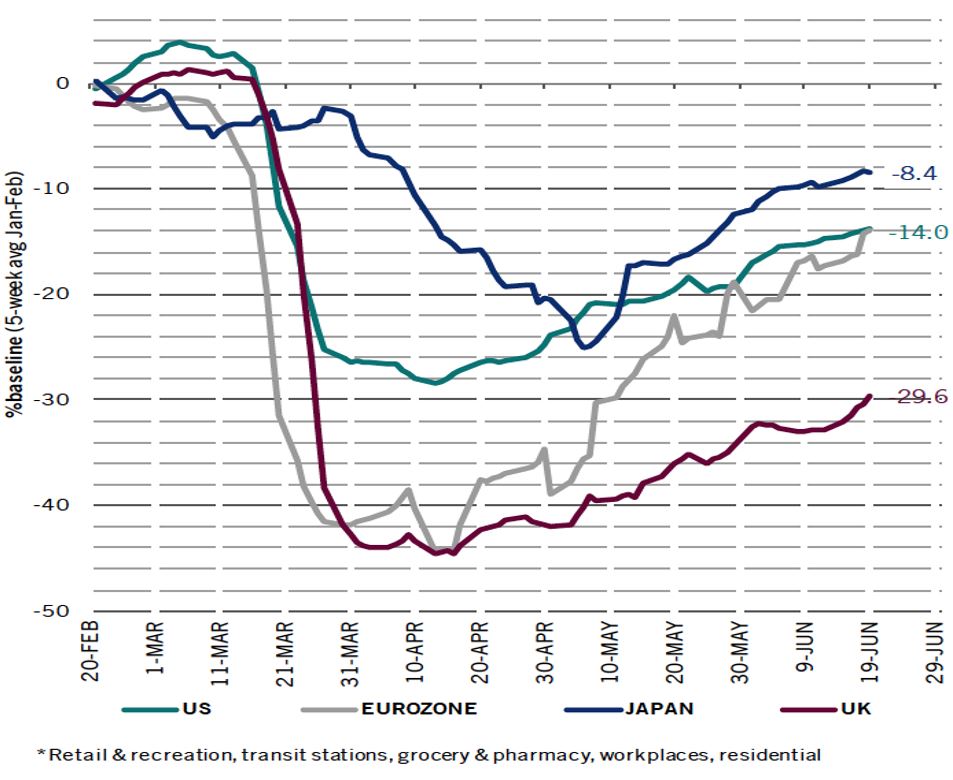

Nous constatons que la lecture des statistiques économiques est particulièrement difficile dans les circonstances actuelles. Dans ce contexte, le suivi des indicateurs «à haute fréquence» est primordial. Ils confirment la bonne dynamique de reprise, de nombreux pays ayant désormais retrouvé entre 80 et 90% de leur niveau antérieur. Toutefois, nous sommes d’avis que la partie la plus difficile de la récupération est encore devant nous!

(grandes économies, base = moyenne sur 5 semaines janvier-février 2020)

À un peu plus de quatre mois de l'élection présidentielle (3 novembre 2020), Trump se retrouve dans une position de grande vulnérabilité, puisque sa cote de popularité reste faible et que son retard sur Biden se creuse tant à l'échelle nationale que dans les Etats clés («swing states»). La gestion calamiteuse des trois crises majeures de 2020 (sanitaire, sociale et économique) décourage même ses plus fidèles partisans… Sa stratégie de division et d’insultes répétées semble ne plus amuser grand monde. Si le retour d’un Démocrate à la présidence ne manque pas d’inquiéter les milieux financiers (hausse possible des impôts, plus de réglementation notamment), c’est peut-être le prix à payer pour plus d’égalité et de justice? Mais la route est encore longue…

Les banquiers centraux demeurent prudents, malgré les signes encourageants de reprise. De son côté, la Réserve fédérale va poursuivre sa politique accommodante, et s’engage à guider («forward guidance») de manière claire et à continuer ses achats d’actifs financiers. La Banque centrale européenne reste très présente dans les marchés et assure les financements attrayants au système bancaire.

efficacement dans les dédales de la crise.

Compte tenu de l’ampleur des mesures de soutien monétaire et fiscal, on peut raisonnablement penser que l’effort est désormais suffisant. L’objectif est clairement de préserver l’outil de travail et de permettre aux citoyens de faire face à leurs besoins de base. Par contre, l’effet (très positif) pour les marchés financiers pourrait commencer à s’estomper.

Notre feuille de route (élaborée dans le courant du mois de mars) a permis de se mouvoir efficacement dans les dédales de la crise. Dans l’ordre, nous avons observé les mesures de stabilisation des marchés de taux (et l’amorce de détente des spreads de crédit) pour réinvestir l’espace (dès fin mars), ensuite la détente sur le front du dollar (grâce à l’activation des lignes de crédit entre banques centrales) a permis d’éloigner le risque de crises monétaires et enfin les mesures fiscales (entreprises et particuliers) ont permis d’entrevoir de meilleures perspectives pour la reprise écononomique. Restent toutefois les secteurs liés aux loisirs, aux voyages et à l’événementiel qui sont encore en souffrance.

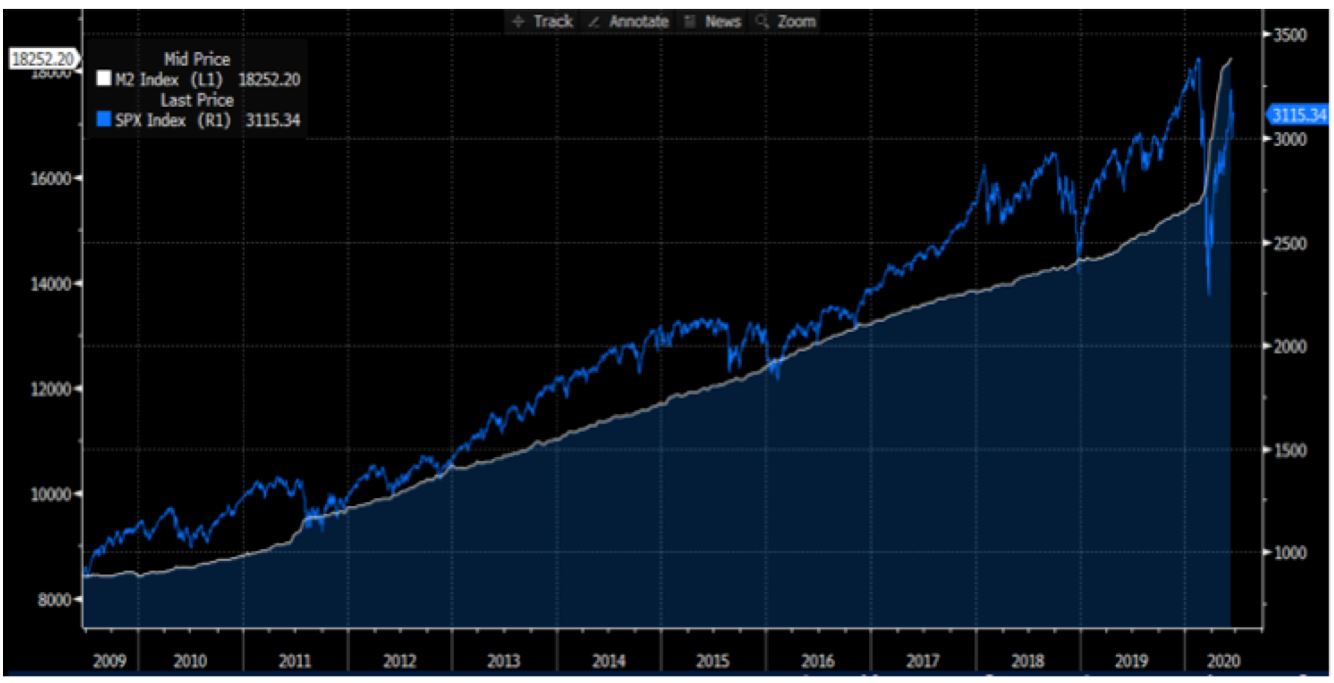

(L’indice américain des actions – ligne bleue – bénéficie depuis plus de 10 ans de l’augmentation massive de l’aggrégat monétaire M2 – ligne blanche -)

L’évolution des classes d’actifs au cours des derniers mois a été très volatile et souvent en désaccord avec les corrélations habituelles. Par exemple, le message transmis par les obligations souveraines (taux au plancher) est en clair contraste avec celui des actions (qui sont proches de leurs meilleurs niveaux). Comme évoqué plus haut, la courbe souveraine américaine (comme la courbe européenne) reste manipulée par la banque centrale, et donc n’est pas le reflet des forces de marché. Par ailleurs, les diverses tentatives de rebond des valeurs cyclique (énergie et financières notamment) font généralement long feu, tant les fondamentaux peinent à s’améliorer.

Depuis un mois, les actions européennes font bonne figure (soutenus par l'annonce du plan de relance européen) et suscitent à nouveau de l’intérêt de la part des investisseurs étrangers. Nous considérons qu’il s’agit d’une opportunité unique pour l’Union européenne de montrer au reste du monde qu’elle peut enfin a) se montrer unie et solidaire, b) afficher sa bonne gestion de la crise sanitaire, c) attirer les talents qui ne trouvent plus de place en Asie ou aux Etats-Unis afin de réaliser sa stratégie de développement durable. Enfin la Chine repart, mais table désormais beaucoup plus sur la consommation interne, le commerce international étant encore anémique et la guerre commerciale avec les Etats-Unis ravivée.

pour 2021 et 2022 ajoute également à la confusion.

Que nous dit notre feuille de route à mi-parcours annuel? La reprise des cours des actions et du crédit a considérablement comprimé les primes de risque (donc diminué l’attrait des actifs concernés). La difficulté à déterminer le niveau des profits des entreprises pour 2021 et 2022 ajoute également à la confusion. Sur la base des observations historiques, il faut utiliser un facteur 5 entre l’évolution du PIB et les profits des entreprises, donc nous tablons sur un recul moyen des bénéfices de l’ordre de 30 à 35% en 2020, suivi d’un rebond de l’ordre de 20 à 25% l’an prochain. Dans ce contexte, nous préconisons une exposition neutre à légèrement sous-pondérée (pendant la publication des résultats du second trimestre) en conservant le biais qualité pris initialement. Comme évoqué précédemment, la préférence régionale pour l’Europe et le Japon est maintenue. Enfin, les indicateurs de volatilité restent élevés, ce qui exprime bien les hésitations de nombreux investisseurs.

Dans le domaine des taux, les rendements souverains restent «scotchés» au plancher, et ceci malgré l’offre colossale de papiers obligataires pour financer les dépassements budgétaires. Nous conservons une exposition minimale à ce segment, continuant à privilégier de manière sélective le crédit. Après la contraction massive des spreads (tant Investment Grade que High Yield), ces segments (en Europe et aux Etats-Unis) sont entrés dans une phase de consolidation, indiquant un degré plus élevé de sélectivité de la part des investisseurs. A partir des niveaux actuels, c’est la composante «portage» qui animera la performance.

L’autre stratégie de portage, l’immobilier coté et non-coté conserve son attrait, mais également avec une dose importante de sélectivité (localisation du bien, qualité du locataire). Enfin, dans les matières premières, nous ne concentrons notre intérêt que sur l’or qui continue à attirer des flux significatifs et constitue notre hedge pour toute dévaluation monétaire au sein des grandes monnaies.

(pour les 3 dernières années)

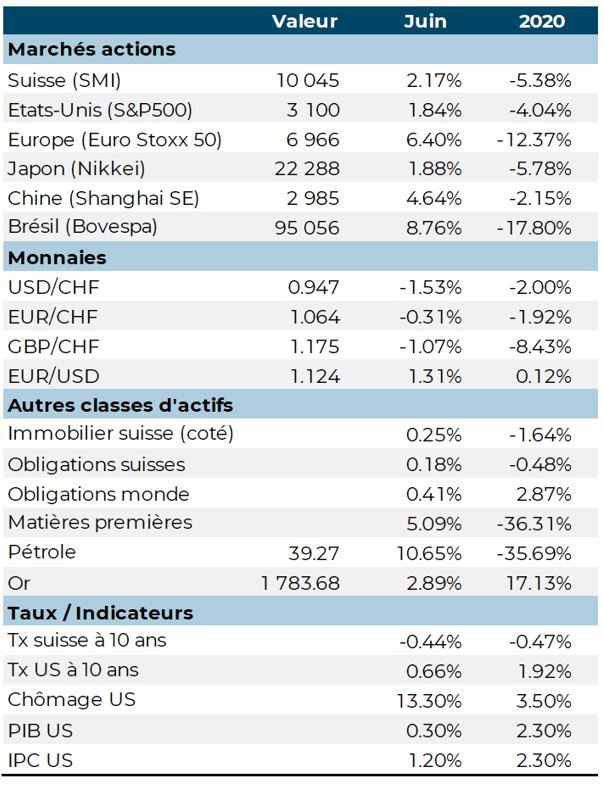

Source: Quilvest Wealth Switzerland

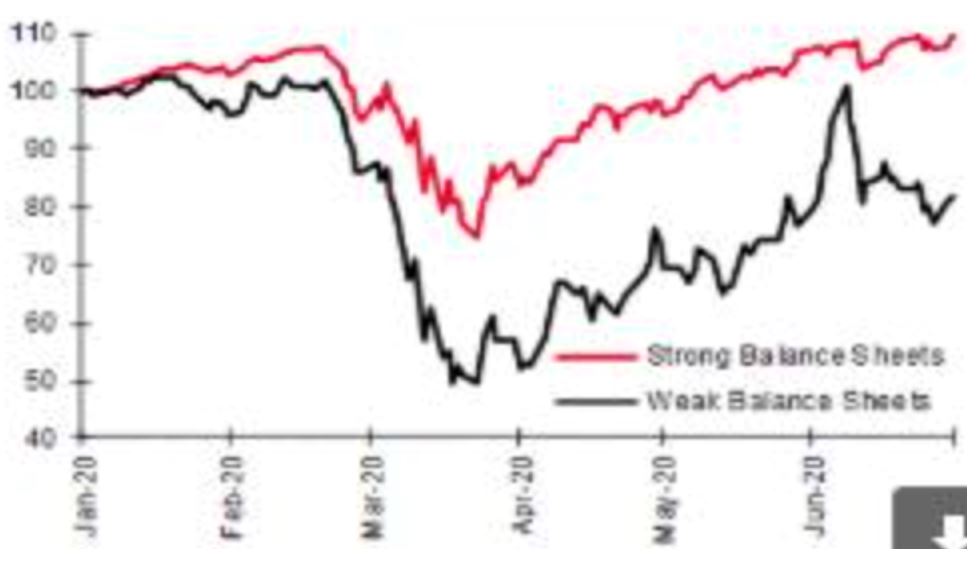

L’analyse de la qualité des actifs en portefeuille et des modèles d’entreprise des sociétés (capital, crédit) reste prépondérante dans le contexte économique confus et incertain du moment. Comme rappelé précédemment «meilleure liquidité ne veut pas dire meilleure solvabilité». La forte reprise des cours au cours du second trimestre 2020 prend déjà en considération une amélioration significative de l’économie mondiale. L’abondance de liquidité soutient fortement le cours des actifs, soutien qui va progressivement s’affaiblir. Nous attendons donc une pause estivale dans les marchés, pause propice à l’analyse détaillée des annonces de résultats et prévisions des directions d’entreprise. Parallèlement, nous n’attendons pas de nouvelles mesures fiscales ou monétaires dans les mois à venir. La bonne diversification des actifs avec le biais qualité permet donc aux portefeuilles qui nous sont confiés de se montrer «aussi dynamique que possible et aussi résilient que nécessaire» (merci M. Berset!).

Rédigé à Tannay le 3 juillet 2020