Après un début d’année calme, les «coups de massue» se sont rapidement succédés. À quoi les investisseurs doivent-ils s’attendre?

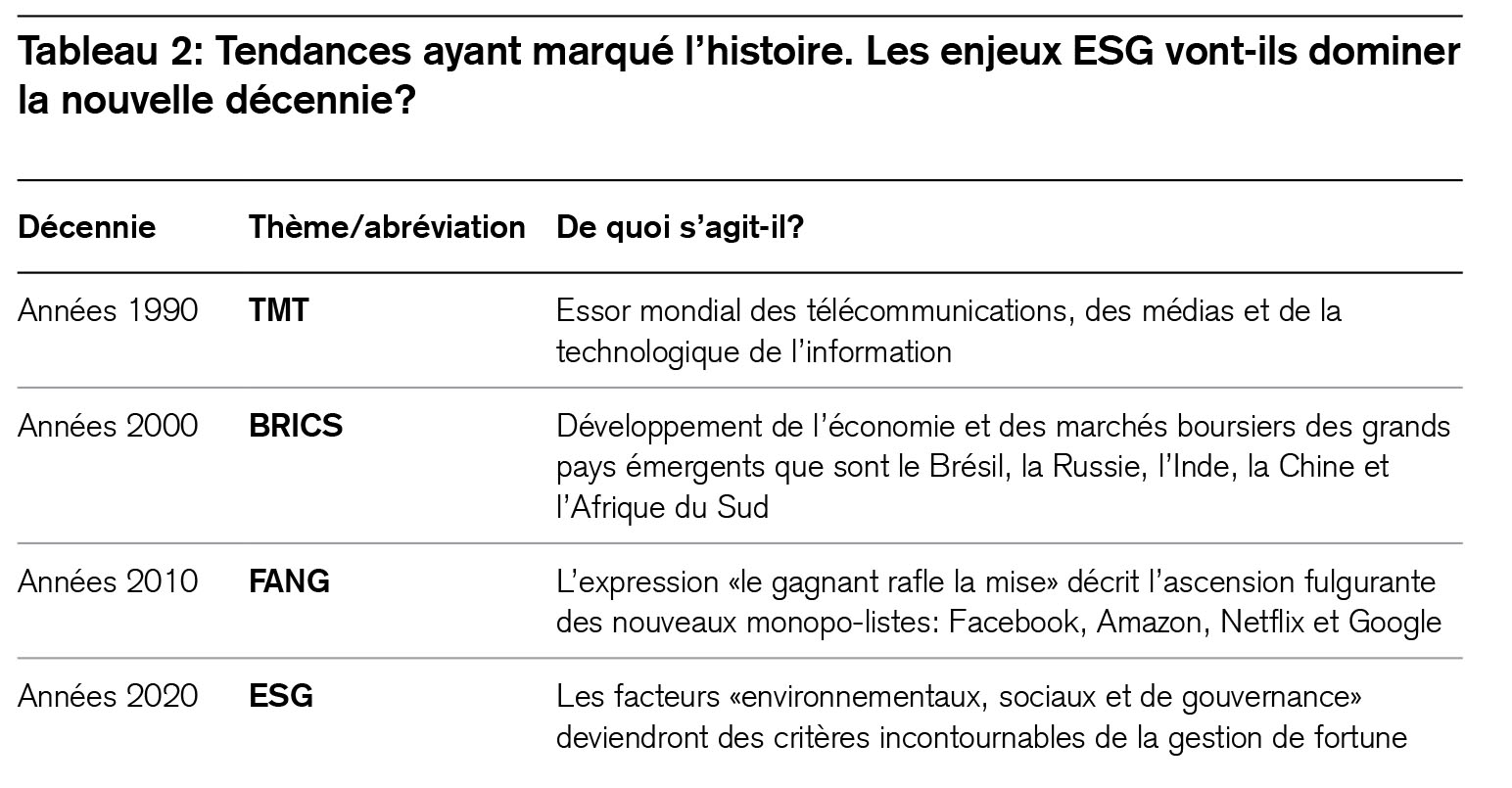

Comme le vent tourne vite! Après un début d’année calme, les «coups de massue» se sont rapidement succédés: crainte d’une pandémie, procédure de destitution, Brexit et conflits au Moyen-Orient ont tenu les investisseurs en haleine. Tandis que les cours du pétrole, des matières premières ou encore des actions chinoises chutent et que même l’aéroport de Zurich semble incroyablement vide, la solide performance de nos mandats témoigne du bien-fondé d’un processus rigoureux. À quoi les investisseurs doivent-ils s’attendre? En prenant un peu de recul, nous identifions quand même de bonnes raisons de rester confiants. C’est par exemple ce que met en évidence notre dernier check-up des marchés financiers. En outre, la bonne santé des ménages privés et la croissance modérée accompagnée d’une faible inflation s’inscrivent également en soutien. Si les dernières décennies ont été marquées par de grandes tendances, celle des années 2020 pourrait être placée sous le signe de la durabilité, c’est-à-dire des enjeux environnementaux, sociaux et de gouvernance (ESG), comme je l’ai exposé cette semaine à l’occasion de deux grandes conférences ESG organisées à Zurich et au Cap. Les investisseurs devraient en tirer profit.

«Il arrive même à l’homme le plus courageux de regarder sous son lit.» Ce commentaire intemporel d’Erich Kästner semble parfaitement cadrer avec la crainte actuelle de nombreux investisseurs, sachant que, sur le plan individuel, un comportement dicté par la peur est non seulement compréhensible d’un point de vue rationnel, mais peut même être vital. Néanmoins, la peur en tant que phénomène collectif obéit à une tout autre logique. En effet, on sait depuis des temps immémoriaux que le plus grand danger réside dans son caractère contagieux.

La peur fait peur

En effet, un nombre croissant d’investisseurs me demandent à nouveau si une grande correction se prépare, leurs craintes étant fortement alimentées par la chute des cours du pétrole et des actions chinoises ou encore par la hausse de l’or et du franc suisse. Le Financial Times a déjà annoncé la fin de la mondialisation et d’une décennie performante. De telles inquiétudes n’ont rien de nouveau. On observe néanmoins que par le passé, les épidémies ont été surmontées, les marchés boursiers mondiaux se sont montrés relativement immunisés et leurs cours ont fini par se redresser, comme l’illustre le graphique 1.

.jpg)

Et que se passerait-il si l’épidémie actuelle évoluait différemment? L’économie chinoise est aujourd’hui nettement plus importante, plus interconnectée et plus mobile qu’à l’époque de la crise du SRAS en 2002/2003. Néanmoins, les mesures de protection prises par la République populaire et la communauté internationale sont beaucoup plus énergiques et mieux coordonnées qu’à l’époque. La vitesse impressionnante à laquelle de grandes entreprises pharmaceutiques estiment pouvoir élaborer des vaccins appropriés (même si l’autorisation de mise sur le marché devrait prendre au moins un an) met en évidence les progrès réalisés par la recherche médicale ces dix dernières années. Si notre scénario de base prévoit une normalisation de la situation actuelle, la présente lettre d’information ne se prête pas à un approfondissement dialectique. Nous préférons prendre du recul et actualiser notre traditionnel check-up des marchés financiers, qui analyse des signaux susceptibles d’annoncer une correction boursière.

.jpg)

Certes un check-up ne peut pas désamorcer la peur, car la panique est capable de supplanter tous les fondamentaux, comme nous le savons. Cependant, dans une analyse froide des opportunités et des risques, les arguments en faveur d’un redressement à moyen terme sont majoritaires. La performance de nos mandats de gestion de fortune s’explique notamment par leur forte diversification et par un processus de placement qui nous a amenés à prendre des bénéfices tactiques avant même le début de la correction et qui nous permet à présent de profiter d’occasions d’achat.

Les rallyes peu appréciés durent plus longtemps

Dans le magazine Finanz und Wirtschaft, j’ai mentionné la semaine dernière que les cours des actions mondiales avaient progressé ces dix dernières années en dépit des dégagements nets des investisseurs, et ce principalement grâce au fait que les entreprises avaient opéré d’importants rachats de leurs propres titres. Bien entendu, cette évolution peut s’interpréter de différentes manières. Alors que les «ours» estiment que ces volumineux rachats d’actions pourraient diminuer à l’avenir, je préfère l’analyse confiante selon laquelle le fait que les investisseurs continuent à éviter les marchés boursiers rend précisément ceux-ci très attractifs.

.jpg)

Les bénéfices des entreprises sont toujours bons

Et il y a encore une chose qui rend cette hausse si particulière: c’est la solide croissance des bénéfices par action. Souvent, les gains en efficacité ne sont pas pris en compte dans presque tous les secteurs d’activité, et ils sont même contestés par certains spécialistes, lesquels arguent du fait qu’ils sont difficilement mesurables. Pourtant, j’estime que l’augmentation simultanée des salaires et des marges bénéficiaires dans de nombreuses branches ne s’explique pas autrement que par des gains en efficacité. Actuellement, deux tiers des entreprises américaines cotées en bourse ont déjà communiqué leurs résultats du quatrième trimestre 2019, et leurs bénéfices se situent 4,7% au-dessus des prévisions des analystes. D’après le consensus du marché, le taux de croissance médian des bénéfices publiés s’élève à 6,5%. Un niveau impressionnant. Et j’entends articuler des chiffres similaires – de manière certes ponctuelle mais presque quotidienne – à propos des entreprises suisses de taille moyenne. Ce sont donc de bonnes nouvelles.

La consommation privée – un fidèle moteur de croissance

Pour les marchés financiers, la «température» des entreprises est elle aussi idéale, tant aux États-Unis qu’en Europe. «No boom, no bust» ou «sans euphorie, pas de gueule de bois» pourrait-on dire. On observe une croissance tranquille, dont la vitesse peut se comparer à celle d’un vieux tracteur. Sans surchauffe, il n’y a guère d’inflation, tandis que les «coups de massue» déjà évoqués incitent les banques centrales à poursuivre leurs mesures de relance plutôt qu’à serrer la vis. Ce sont en particulier les consommateurs qui tirent leur épingle du jeu dans ce contexte, profitant de la croissance de l’emploi, de la hausse des salaires et même d’un repli des loyers lié au boom de la construction induit par les faibles taux d’intérêt. En Suisse, le revenu des ménages a augmenté de quelque 17% depuis l’an 2000 d’après l’Office fédéral de la statistique. Et les loyers des logements, qui feront dimanche l’objet d’une votation suite à une initiative de locataires, baissent surtout à l’extérieur des centres-villes depuis quatre ans déjà, sous l’effet de la progression des taux de vacance, comme le montre le graphique 3.

.jpg)

Enfin, une analyse à long terme de la croissance de l’emploi et des salaires montre à quel point celle-ci augmente le pouvoir d’achat et la confiance des consommateurs (graphiques 4 – 6). Or, selon la Banque mondiale, c’est la consommation privée qui soutient plus de la moitié de notre économie.

.jpg)

Cette semaine, j’ai participé à deux grandes conférences du Credit Suisse sur les placements durables, à Zurich et au Cap. Le sérieux, le réalisme et l’intérêt croissant des investisseurs à cet égard m’impressionnent.

Voici tout d’abord quelques réflexions émanant du Cap: l’Afrique du Sud constitue, derrière le Nigeria, la deuxième plus grande économie du continent, le revenu par habitant y étant même supérieur. Mais après plusieurs années de mauvaise gestion, le pays traverse une difficile période de réformes. Il y a un an, il souffrait en outre d’un cruel manque d’eau. L’environnement est trop sollicité. Des entreprises renommées telles que la compagnie aérienne nationale et le fournisseur national d’électricité se portent mal. Le chômage est trop important, tout comme les inégalités économiques, et l’immigration en provenance du Zimbabwe voisin, économiquement faible, polarise la société. La bourse a stagné en 2019. Et partout le même constat: les choses ne peuvent pas continuer ainsi. Il est indispensable de s’orienter vers un développement plus durable dans ce pays infiniment beau, aux ressources innombrables. Quoi qu’il en soit, j’observe un regain de confiance chez les entrepreneurs locaux, parmi lesquels se trouvent également quelques Suisses expatriés.

Ce n’est donc pas un hasard si les investisseurs s’intéressent plus que jamais aux enjeux «ESG», c’est-à-dire aux placements durables. Qu’ils soient privés ou institutionnels, ils cherchent des occasions d’investir leurs liquidités de manière responsable. Ils sont en quête de placements qui promeuvent le développement social tout en dégageant des rendements. On parle à cet égard d’investissements à impact, lesquels n’ont rien de nouveau mais sont d’une actualité brûlante. Aligner les intérêts des marchés financiers sur ceux de la société constitue peut-être l’une des plus grandes tendances d’avenir. Une nouvelle ère s’amorce-t-elle? Peut-être. Il s’agit en tout cas d’une importante évolution qui suscite de la confiance à différents niveaux, notamment chez les investisseurs. Et elle a également occupé le devant de la scène à Davos cette année.

Je me fais d’ailleurs la réflexion que les dernières décennies ont toutes été marquées par une tendance spécifique et que la nouvelle décennie n’échappera peut-être pas à la règle.

Ce que 140 litres d’eau font dans une tasse de café – et ce que cela signifie pour les investisseurs

Alors que je savourais un café après mon jogging matinal le long de la belle côte du Cap, je me suis souvenu qu’il fallait quelque 140 litres d’eau douce pour une tasse, même si celle-ci ne contient que 150 ml environ d’eau bouillante. Mais la culture, le traitement et le transport des 7 grammes de café nécessaires pour lui conférer son arôme requièrent 140 litres d’eau douce. Or, cette «consommation d’eau» virtuelle pour une tasse de café dépasse ce que je tire du robinet au cours d’une journée entière. En moyenne, la consommation d’eau virtuelle d’un Européen est même de 4000 litres par jour! Et pour qu’une telle consommation reste possible pour une tranche de population croissante dont les revenus augmentent dans le monde entier, il faut que des pays souffrant d’un manque d’eau chronique tels que la Chine, Israël et les Pays-Bas transforment de plus en plus d’eau salée en eau potable ou industrielle, ce qui exige des quantités énormes d’énergie, car deux tiers de la demande en eau de la planète servent à l’agriculture. Et je suppose qu’il n’y a pas de changement en vue à cet égard pour les années à venir. En outre, le commerce international de produits gourmands en eau provenant de pays qui en ont à profusion ou qui l’utilisent avec efficacité va augmenter dans les pays où elle se fait rare. En résumé: plus les gens se rendront compte que l’électricité, l’eau et l’alimentation constituent différents aspects des mêmes ressources limitées, plus il sera important d’augmenter, par des technologies judicieuses, l’efficacité aux niveaux du captage, de la distribution et de la consommation de ces ressources.

Le gestionnaire du Credit Suisse Robotics Fund, Angus Muirhead, avec qui j’ai parlé la semaine dernière, m’a confirmé cette impression. Il investit avec succès dans des entreprises technologiques hautement spécialisées, dont certaines fabriquent des systèmes intelligents d’automatisation destinés à réduire la consommation d’eau dans l’agriculture. D’autres augmentent l’efficacité énergétique des équipements de dessalement et de traitement de l’eau ou réduisent la consommation et la perte d’eau pendant le transport. Ces sociétés innovantes créent ainsi des avantages concurrentiels durables, parfois pour elles-mêmes, parfois pour d’autres, mais aussi pour nous tous. Le fait qu’il soit possible de gagner de l’argent en ayant bonne conscience suscite de plus en plus l’intérêt des investisseurs.

Si vous souhaitez en savoir plus à ce sujet, vous trouverez de précieuses informations dans deux études récentes: (1) «Water scarcity – Addressing the key challenges»1 du Credit Suisse Research Institute, (2) Réflexions concernant le Supertrend «La technologie au service de l’être humain» de mon collègue Uwe Neumann2.