L’arrivée des producteurs de pétrole de schiste américain a changé la donne. L'opinion de Jim Rogers, Jean-François Lambert et Ole Hansen.

Flash-back du dernier trimestre 2018: le prix du pétrole dégringole de 42% depuis son point le plus haut. Une surcapacité de l’offre, les craintes d’une contraction de la demande et le dollar fort sont en cause. Mais, depuis le 28 décembre, alors que les dynamiques de marché sont restées identiques, les prix se sont envolés. (plus de 14% pour le WTI et 13% pour le Brent en performance annuelle). Rebond technique ou reprise durable? Le point avec trois spécialistes de l’or noir.

Jusqu’à début d’octobre, les contrats «futures» sur le pétrole avaient évolué positivement, guidés par des données macro-économiques encourageantes. «Les fondamentaux étaient bons donc le marché anticipait une forte demande. Une demande soutenue et un approvisionnement tendu ont fait monter les prix, mais les arbres ne montent pas au ciel», commente Jean-François Lambert, de Lambert Commodities. Effectivement, la tendance s’est brusquement inversée alors que la nervosité sur les prévisions économiques gagnait les salles de marché. Les cours, alors au plus hauts niveaux enregistrés depuis 2014 (74.33 pour WTI et 84.68 pour le Brent), ont chuté dramatiquement et ont cassé successivement toutes leurs moyennes mobiles.

Selon Jim Rogers du Quantum Fund, cette correction est imputable à une surcapacité de l’offre. Mais les craintes d’une contraction de la demande liée au ralentissement économique global, et plus particulièrement celui de la Chine qui consomme à elle seule 30% de la production mondiale, ont également effrayé les investisseurs. Pour Jean-François Lambert, cette correction, bien qu’inévitable, était chaotique: «Il y a eu un excès de pessimisme. Les États-Unis ne vont pas tomber en récession si vite. Pour 2019, la croissance globale sera moindre mais restera soutenue. La Chine ralentit son rythme de croissance. Elle est à 6%, et même si elle devait descendre à 5%, cela reste considérable quand on parle d’une économie qui représente quelques 15% du PIB mondial».

Alors que sur le long terme, les prix du pétrole sont guidés par les fondamentaux, sur le court terme les forces politiques (OPEP, Russie et Etats-Unis) influencent le marché, et le pur jeu de l’offre et de la demande devient dysfonctionnel. L’Arabie Saoudite n’est plus le maître du jeu alors que les États-Unis sont en train de le détrôner en tant que premier producteur mondial. Car c’est bien l’arrivée des producteurs de pétrole de schiste américain qui a changé la donne du marché. «Il y a 10 ans, les augmentations ou diminutions de l’offre de pétrole étaient prévisibles. Avec la production de pétrole de schiste américain, dont les délais sont extrêmement courts, les prévisions sont devenues plus difficiles», explique Ole Hansen, responsable des matières premières chez Saxo Bank. Cela explique les mouvements chaotiques qu’ont connu les cours durant ces dernières années, d’autant plus que la production de pétrole de schiste est très sensible aux variations de prix. «Le producteur de pétrole de schiste a une dynamique inverse à celle du producteur conventionnel dont la production est chère à développer mais peu couteuse à entretenir. L’exploitation de pétrole de schiste est de type industriel: alors que son coût d’investissement est assez faible, c’est l’exploitation qui est coûteuse. Leur avantage est que si les prix baissent, ils peuvent stopper leur production. Les producteurs américains sont devenus les arbitres du marché», explique Jean-François Lambert.

l’économie mondiale n’est pas pénalisée.

Sur le long terme, un prix autour de 80 dollars le baril aurait affecté la consommation globale qui, à son tour, aurait pesé sur le PIB mondial. Mais estimer précisément l’impact de ses fluctuations sur la richesse mondiale reste un exercice ardu. «Une baisse des prix est bénéfique pour les consommateurs, mais lorsqu'ils sont élevés comme de 2011 à 2014, les mouvements de capitaux vers les producteurs de pétrole sont normalement réinvestis», estime Ole Hansen. Aussi, depuis le creux de la vague (début 2016), la hausse du prix du pétrole avait porté toute l’industrie énergétique et son repli a pesé sur le secteur de l'énergie mais aussi sur les indices mondiaux. Néanmoins, si le pétrole évolue autour de son prix d’équilibre, l’économie mondiale n’est pas pénalisée. «Les dynamiques de marché maintiennent les prix en moyenne dans une fourchette entre 50-55 et 60-65 dollars. Dans cette marge de fluctuation, tant les producteurs que les consommateurs trouvent leur compte», souligne Jean-François Lambert.

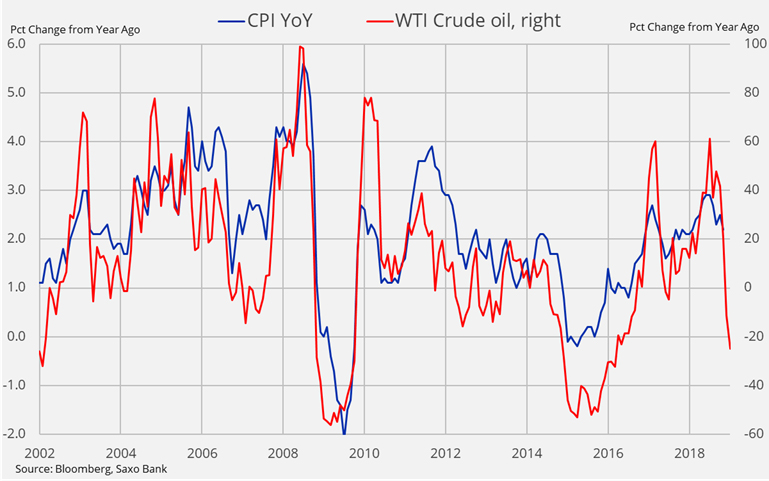

En revanche, la corrélation du pétrole avec l’inflation est beaucoup plus claire. D’ailleurs, sa chute a réduit les pressions inflationnistes craintes en début d’année et par conséquence, rendu les banques centrales moins agressives dans leur processus de normalisation des taux d’intérêts.

Le dernier rapport de l’emploi américain – dont les chiffres sont sortis au dessus des attentes – et les commentaires conciliants de la Réserve Fédérale ont rassuré les investisseurs. Aussi, la confirmation de la baisse du régime d’extraction des pays membres de l’OPEP, dont l’Arabie Saoudite, a entraîné la plus belle quinzaine de gains depuis 2016. S’agit-il d’un simple rebond technique – typique suite à une correction – ou d’une récupération durable orientée par des fondamentaux solides? Selon Jim Rogers, le prix du baril n’est pas condamné à baisser: «Malgré le ralentissement de l’économie globale, les matières premières peuvent se revaloriser si l’offre diminue».

D’ailleurs, la promesse de l’OPEP de limiter sa production dès janvier, démontre bien que la tendance sera bien à la réduction de l’offre, bien que l’ajustement total du rythme de production devrait prendre quelques mois. Mais les efforts du cartel pourraient être mis à mal par la hausse de la production de pétrole de schiste. «Le risque principal pour les deux prochaines années se trouve du côté de l’augmentation de l’offre des «crackers» américains», affirme Jim Rogers.

Combien de temps faudra-t-il aux producteurs de pétrole de schiste pour élever leur production? «La hausse des cours prendra plusieurs mois à se répercuter sur la production de pétrole de schiste et nous ne prévoyons aucun impact avant 3 à 4 mois», estime Ole Hansen. De plus, «le pétrole de schiste américain est un amortisseur dont le marché a besoin pour prévenir la hausse des prix (et qui évitera des chutes de prix). Même si sa production devait augmenter, nous nous attendons à une demande globale soutenue par des pays émergents, comme l’Inde», ajoute-il.

Faut-il s’attendre à un prix du baril à 80 dollars, comme le vise l’OPEP afin d’équilibrer ses comptes budgétaires? «Sûrement pas 80 dollars comme l’OPEP l’espère, mais à 65 dollars pour le prochain trimestre», répond Ole Hansen qui voit ensuite une stabilisation des cours à ces niveaux. De même, Jean-François Lambert estime que l’OPEP n’est pas réaliste dans son objectif: «Les prix peuvent remonter un peu, pour corriger l’excès de la baisse de fin 2018, mais pas de beaucoup. En raison du poids de la politique, voir les tweets de Donald Trump!». Le spécialiste estime que le pétrole devrait évoluer dans un marché de bande entre 55 et 65 dollars: «Si les prix montent, les producteurs de pétrole de schiste vont ouvrir les robinets ce qui fera retomber les prix. Et si les prix tombent, les producteurs traditionnels vont fermer les vannes pour que les prix repartent à la hausse.». A des prix trop élevés, on accélère le ralentissement mondial.

Ce retour à un prix d’équilibre aura été une saine correction pour assurer la stabilité de l’économie mondiale. Peut-être, les intervenants anticipent-ils également le «pic de la demande pétrolière», induit par l’émergence des énergies renouvelables.