Notre scénario central envisage une reprise économique mondiale modérée avec une inflation qui s'apaise. Lors de l'examen des scénarios alternatifs, nous avons diminué la probabilité d'une récession cette année.

Les données économiques récentes reflètent une croissance toujours résiliente et une confiance maintenue aux Etats-Unis, ainsi que des signes de reprise dans le reste du monde. Les banques centrales ont répondu en modérant leurs signaux d'assouplissement monétaire. Aux Etats-Unis, les conditions financières se sont nettement améliorées au cours de la dernière année, réduisant le besoin de coupes dans les taux de la Réserve fédérale.

Après une période de politiques monétaires alignées en réponse à la crise du Covid et ensuite à la montée de l'inflation, les actions des banques centrales commencent désormais à diverger: le Japon a abandonné sa politique de taux d'intérêt négatifs, et la Banque nationale suisse, ainsi que plusieurs banques de marchés émergents, ont réduit leurs taux.

Le récent stimulus de la Chine a stabilisé son économie, bien que la croissance reste modeste par rapport aux années précédentes. La faible demande intérieure en Chine a poussé l'inflation à des niveaux négatifs et les exportations chinoises telles que les voitures et les panneaux solaires contribuent à baisser l'inflation dans le monde entier.

Les prix de l'énergie ont augmenté en raison de tensions géopolitiques persistantes et d'une croissance économique plus forte, ravivant les pressions inflationnistes. Bien que les banques centrales ignorent les composants de l'inflation les plus volatils lorsqu'elles définissent leurs politiques, une hausse de l'inflation survient à un moment inopportun pour le début d'un cycle d'assouplissement monétaire.

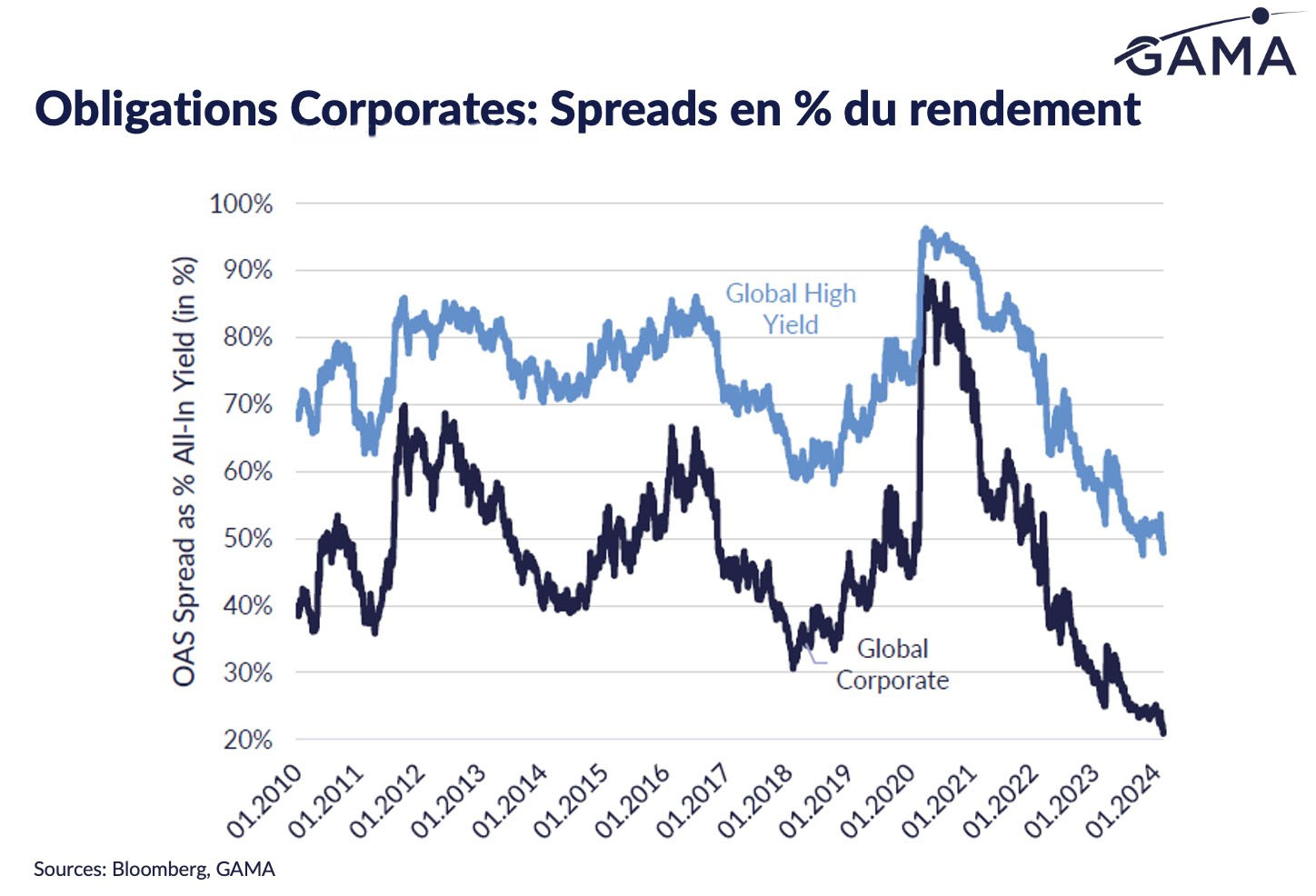

Les obligations du trésor américain sont attractives tandis que le crédit High-Yield est surévalué.

Les courbes de rendement des obligations sont restées inversées depuis fin 2022, les bons du Trésor américains de 1 à 6 mois offrant le rendement le plus élevé de pratiquement tout l'univers des obligations gouvernementales des marchés développés. Par le passé, un tel phénomène était de courte durée, mais cet épisode a persisté et l’inversion des taux a été beaucoup plus significative que par le passé.

Au cours des dernières semaines, les rendements à court terme ont encore augmenté alors que les investisseurs ont réduit leurs attentes de baisse des taux à des niveaux inférieurs à ceux prévus par la Fed fin mars.

Malgré le coût d'opportunité d'investir dans des obligations à maturité moyenne par rapport à des bons à très court terme, nous sommes positifs sur les obligations américaines de 5 à 10 ans car, avec le déclin de l'inflation, cette partie de la courbe réagira le plus en cas de vente massive sur le marché des actions.

Les rendements protégés contre l'inflation aux Etats-Unis sont d'environ 2%, des niveaux vus pour la dernière fois au début des années 2000 et nettement supérieurs à ceux d'autres pays développés. En termes d'exposition par pays, notre préférence se porte vers les obligations américaines.

En Europe, la BCE devrait réduire ses taux directeurs de 1% au cours du reste de cette année. Les prix des obligations européennes reflètent quatre coupes de 25 points de base cette année. Cependant, les rendements réels européens restent très bas, ce qui diminue le potentiel de rendement des obligations gouvernementales européennes.

Après de nombreux mois de resserrement, les spreads de crédit ont commencé à s'élargir. Nous anticipons une sous-performance supplémentaire des crédits de moindre qualité alors que les entreprises les plus faibles luttent pour se refinancer et que les investisseurs exigeront une prime de risque plus élevée. Comparé au rendement total des obligations d'entreprise, la composante crédit est très faible.

Dans un environnement de faible volatilité, nous préférons les obligations hybrides. Les secousses bancaires de mars 2023 ont découragé certaines catégories d’investisseurs malgré une valorisation plus saine qu’il y a une année et, par leur structure, bénéficient directement d'une volatilité plus faible des marchés financiers.

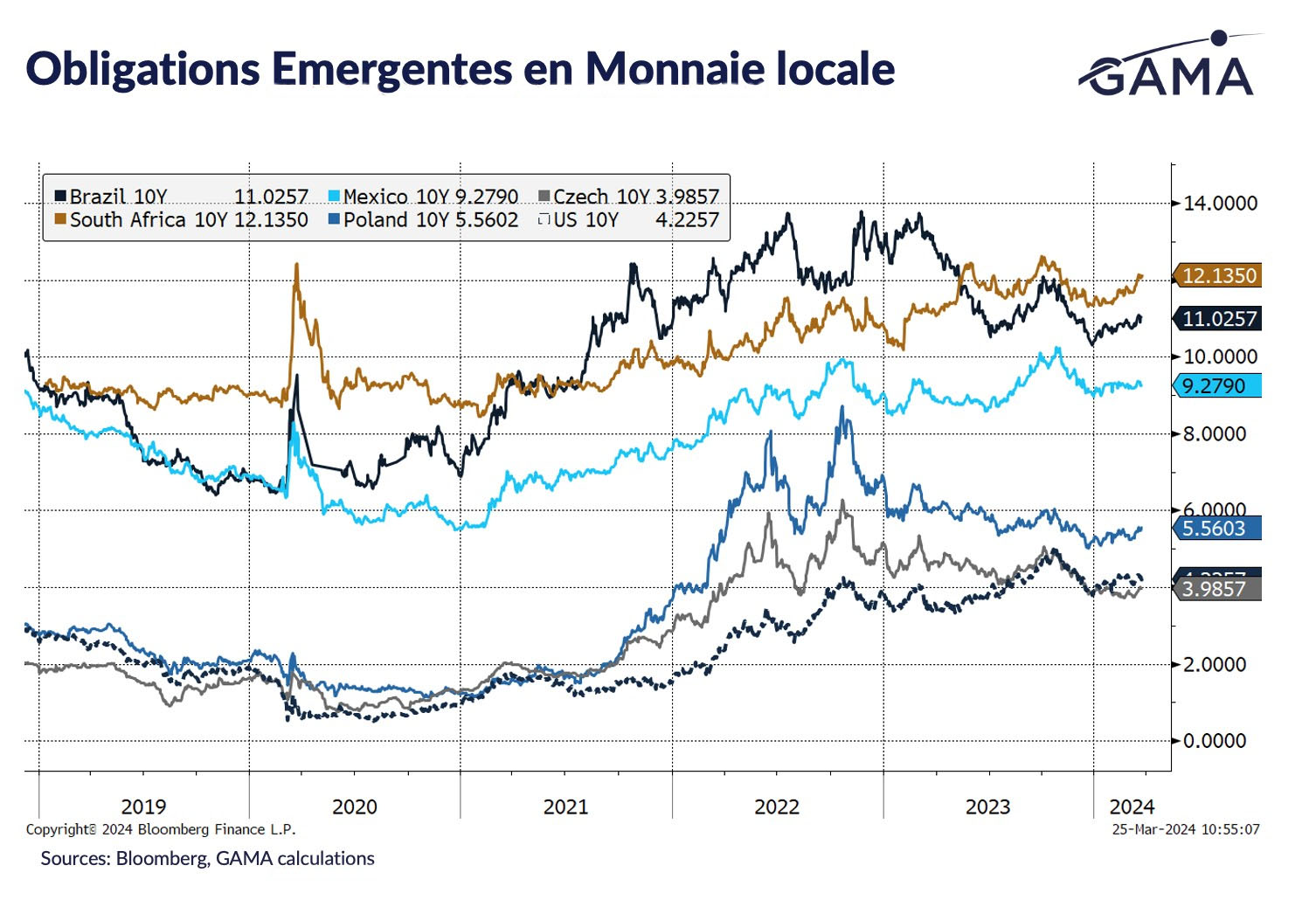

Les marchés émergents sont attractifs

Nous sommes positifs sur les obligations en monnaie locale des marchés émergents car nous nous attendons à des réductions de taux significatives supplémentaires dans les pays qui ont été préventifs dans le resserrement de leurs politiques pendant la montée de l'inflation. Les environnements de croissance modeste renforcent les marchés émergents, en particulier ceux offrant des rendements réels substantiels.

Le dollar américain a une marge de dépréciation

Des taux d'intérêt réels élevés et une économie forte ont soutenu le dollar américain. Cependant, les rebonds économiques en Europe et en Chine, associés à un changement mondial vers des taux plus bas, sont susceptibles de mettre la pression à la baisse sur le dollar.

Les principaux risques nécessitant une protection du portefeuille

Avec des marchés montrant certains signes d'autosatisfaction, il est judicieux de protéger le portefeuille contre d'éventuels chocs. Nous détaillons ci-dessous trois risques disparates.

Les investisseurs ne sont pas préparés à une hausse des taux directeurs déclenchée par une réaccélération de l'inflation. Un tel scénario pourrait entraîner de nouvelles hausses de taux d'intérêt puisque les banques centrales voudraient éviter d'éroder leur crédibilité regagnée auprès des investisseurs. Les actifs à risque en souffriraient, les obligations offriraient peu de protection et le dollar américain se renforcerait encore.

Un autre scénario serait que les taux directeurs élevés et une baisse de la liquidité exposent des failles plus significatives dans les marchés financiers que ce que nous avons vu en mars 2022 avec les tensions bancaires. Dans ce cas, les rendements obligataires à court terme diminueraient précipitamment alors que les banques centrales réduiraient agressivement les taux pour contrer un choc déflationniste provenant de marchés d'actifs instables.

La campagne pour l'élection présidentielle américaine présente un degré de risque politique plus élevé que par le passé. La polarisation politique pourrait conduire à des discussions sur des politiques défavorables aux marchés telles que des déficits plus importants ou des tarifs nettement plus élevés.

Notre scénario de base est un environnent bénin pour 2024 avec une inflation en déclin et une croissance résiliente. Nous favorisons les obligations de très haute qualité, de maturité intermédiaire, en dollars et les obligations de pays émergents en monnaies locales et nous évitons les débiteurs de moindre qualités.