Depuis la fin août, les obligations convertibles mondiales se distinguent par une performance absolue et relative remarquables. L’indice Refinitiv Global Focus Hedged EUR a augmenté de 3,74%, surpassant le MSCI World Hedged EUR (2,64%) et le Bloomberg Global High Yield Hedged EUR (1,36%).

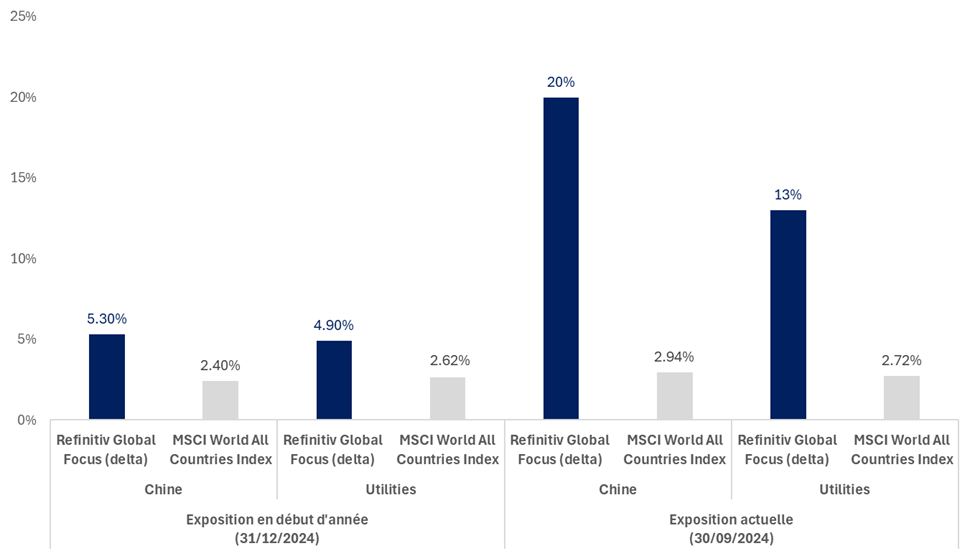

Si les partisans de cette classe d’actifs espéraient un rattrapage de la performance après un retard accumulé depuis le début de l’année, les acteurs de ce rattrapage en surprendront plus d’un. Qui aurait cru, en début d’année, que le meilleur contributeur à la performance après plus de dix mois serait un secteur aussi peu représenté que celui des utilities? Ce secteur ne comptait alors que pour 5% de l'exposition actions du Refinitiv Global Focus.

Comparaison de l'exposition à la Chine et aux Utilities: Refinitiv Global Focus (delta) vs MSCI World All Countries Index entre le 30/09/2024 et 31/12/2024 (en %)

Source: MSCI World, Ellipsis AM, Refinitiv, au 30/09/2024. Les performances passées ne sont pas un indicateur fiable de performances futures

Qui aurait également cru que la Chine contribuerait autant à la performance que les Etats-Unis, qui représentent pourtant plus de 50% de l’univers des convertibles et sont le principal moteur de performance des obligations convertibles depuis de nombreuses années? En début d’année, la Chine représentait également seulement 5% de l’exposition actions du Refinitiv Global Focus.

Cet effet de surprise est l’un des atouts de cette classe d’actifs. Le gisement est beaucoup moins statique que les marchés actions. L’univers des obligations convertibles est en constante mutation, et les expositions sectorielles et géographiques évoluent au gré des nouvelles émissions et de la performance des sous-jacents actions, qui modifient les profils entre «obligataire», «mixte» et «actions».

Aujourd’hui, les utilities font partie des secteurs les mieux représentés avec 13% de l’exposition actions, et la Chine est le deuxième pays le mieux représenté avec près de 20% de l’exposition actions.

Comment en est-on arrivé là? C’est une combinaison de deux facteurs: un marché primaire actif, pour différentes raisons. Pour les entreprises du secteur des utilities, les obligations convertibles sont un bouclier contre les effets de la hausse des taux d’intérêt. Ce secteur est consommateur de capital et repose sur l’endettement. Les obligations convertibles sont un moyen de maintenir les frais financiers sous contrôle et de conserver une notation de crédit dans la catégorie «Investment Grade». Nous avons ainsi observé une accélération des émissions de la part de ces entreprises, telles que Duke, Southern Co, Nextera Energy, WEC ou encore Pinnacle West. Pour les entreprises chinoises, les convertibles ont été utilisées par de grandes entreprises de la cote telles qu’Alibaba, JD.com, Trip.com, Ping An, et Zijing Mining pour financer des rachats d’actions lorsque les multiples de valorisation étaient au plus bas cet été, au moment où les derniers investisseurs internationaux ont définitivement capitulé.

La Chine et les utilities sont au cœur de l’actualité financière, et il ne fait aucun doute qu’ils continueront à faire couler beaucoup d’encre jusqu’à la fin de l’année. Tout d’abord, les entreprises du secteur des utilities sont aujourd’hui observées de près car elles jouent un rôle essentiel dans l’adoption de l’intelligence artificielle, qui représente la nouvelle révolution des technologies de l’information. Cette révolution s’accompagnera d’une forte hausse de la demande d’électricité, et la structure du marché des utilities en sera complètement transformée. Les rôles s’inversent: d’un marché où le pouvoir de négociation était du côté de l’acheteur, celui-ci va maintenant être transféré du côté du vendeur. En témoignent les dernières annonces de contrats entre les acteurs de l’intelligence artificielle (Microsoft, Amazon et Google) et les fournisseurs d’électricité aux États-Unis, à des prix bien supérieurs aux prix de marché.

D’autre part, la Chine est de nouveau scrutée de près par les marchés financiers. Le pays vient d’annoncer un plan de relance monétaire et budgétaire sans précédent. Si l’ampleur du stimulus fiscal n’est pas encore totalement définie, les actions chinoises ont déjà fortement réagi : le HSI et le CSI 300 affichent les plus fortes performances depuis la fin du mois d’août. Malgré cette bonne performance, le marché reste sous-pondéré dans les allocations actions des investisseurs internationaux et les valorisations restent décotées. Le MSCI China traite à une décote de plus de 15% par rapport au MSCI Emerging Market si l’on tient compte du multiple des bénéfices sur les douze prochains mois (10.3x contre 12.3x). Le défi reste de taille pour les autorités chinoises : les déboires du secteur immobilier ont conduit à un effondrement de la demande des ménages et seule une politique de relance d’ampleur, accompagnée de mesures de soutien à ce secteur sinistré, permettra une sortie par le haut.

Dans les deux cas, les obligations convertibles offrent une opportunité unique aux investisseurs : notre classe d’actifs offre une exposition plus importante à ces deux tendances que les marchés d’actions populaires tels que le MSCI World All Countries ou le S&P 500. De plus, grâce aux obligations convertibles, ils peuvent s’exposer à ces tendances avec un risque mesuré. Que ce soit dans le cas du secteur des utilities ou des entreprises chinoises, les planchers obligataires sont en effet solides et suffisamment proches pour pouvoir protéger en cas de baisse des actions. Les entreprises du secteur des utilities ont toutes des notations de catégorie investment grade et les sociétés chinoises qui ont récemment émis des convertibles sont en majorité en situation de dette nette négative (leur trésorerie disponible dépasse le montant de la dette).

Les obligations convertibles offrent ainsi une diversification intéressante par rapport aux marchés actions et obligataires traditionnels. Elles permettent aux investisseurs qui souhaitent s’exposer aux actions chinoises ou au renouveau du secteur des utilities de participer à une poursuite de la hausse en prenant un risque limité si cette hausse ne se réalisait pas.