L'élan positif s'est confirmé en 2024

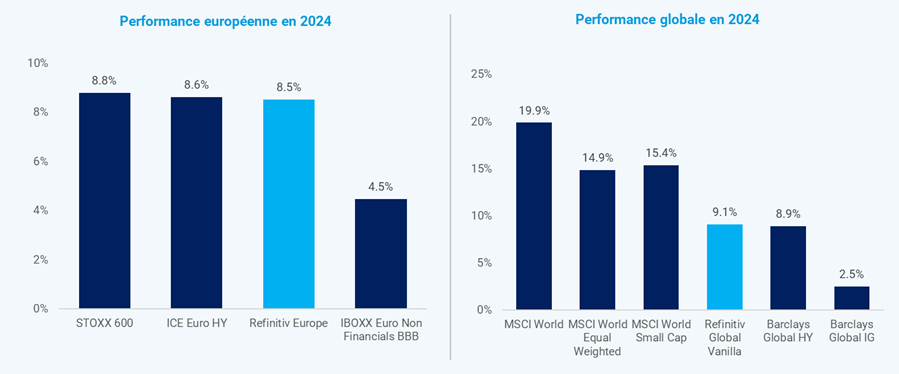

2024 a confirmé les signaux encourageants de 2023 en affichant une solide performance de +8,5% sur la zone Europe et +9,1% sur la zone Monde. D’un point de vue obligataire, la performance des obligations convertibles a égalé celle du High Yield et dépassé celle du segment Investment Grade. Du côté actions, les convertibles ont rempli leur promesse en capturant une très forte proportion de la performance des indices actions (Stoxx 600 +9,5%, MSCI World Equal Weight +14,9%).

Source: Bloomberg, données ICE, Refinitiv Hedged Index au 31/12/2024.

En Europe, la composante action et la composante portage ont contribué chacune à un tiers de la performance de la classe d’actifs. Au niveau Global, l’effet action représente presque 60% de la performance totale. Le reste s’explique par le portage et l’alpha technique propre aux obligations convertibles, notamment grâce à l’afflux de nouvelles émissions.

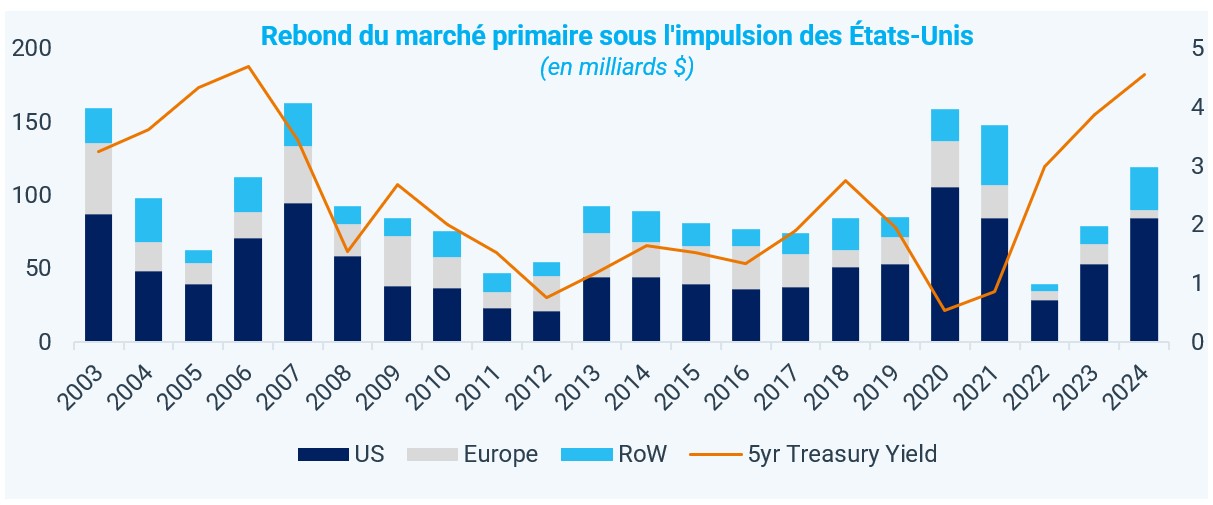

En effet, du fait d’un contexte de taux élevés, le marché primaire a rebondi en 2024 enregistrant un volume d’émission de 117 milliards de dollars nettement supérieur aux tendances saisonnières (en moyenne 90 milliards/an entre 2013 et 2023). Ce volume a été tiré notamment par des émetteurs américains des secteurs technologiques et utilities mais aussi par des «jumbo deals» en Asie comme l’émission de 5 milliards d’Alibaba.

2025, Une configuration de marché prometteuse

Depuis 2023, les obligations convertibles bénéficient d’une tendance positive qui devrait se poursuivre en 2025. Plusieurs facteurs renforcent cette vision optimiste:

- Un univers qui offre une exposition équilibrée entre profils action et obligataire. L’année 2025 débute avec un univers bien équilibré en termes de profils. Avec une majorité de profils «mixte» (38%) et sensibles aux actions (35%), l’asymétrie de la performance de la classe d’actif se trouve renforcée. Les rendements obligataires restent favorables par rapport à la moyenne historique avec un portage autour de 4% en EUR pour les profils «obligataire».

- Un univers qui apporte une diversification en termes d'exposition sectorielle et de style par rapport aux indices actions. L’univers des convertibles globales est composé de 50% de petites et moyennes capitalisations avec un biais sur les sociétés de croissance avec des valorisations raisonnables par rapport aux indices actions tels que le S&P 500 et le MSCI World.

- Le retour de la collecte comme moteur technique de performance. Après les rachats massifs de 2022-2023, la décollecte pour les fonds directionnels semble avoir atteint un point d’inflexion en 2024. Les données mensuelles montrent une amélioration progressive tout au long de l'année, avec notamment une collecte positive au dernier trimestre de 2024 en Europe. La fin de la décollecte devrait permettre un soutien à la valorisation technique du gisement.

- Un marché primaire qui restera dynamique. Le mur de refinancement, l’environnement de taux élevés ainsi que les bonnes performances des marchés actions devraient pousser les entreprises à continuer de favoriser l’émission d’obligations convertibles comme moyen de financement. Les volumes devraient donc rester conséquents avec des termes d’émissions attractifs permettant de générer un excédent de performance.

Source: BofA, données au 31/12/2024

Pour cette nouvelle année, nous avons identifié de de nombreux catalyseurs sur la classe d’actifs qui pourraient se concrétiser.

Europe

- Le marché des actions européennes a affiché un fort retard de performance en 2024 par rapport aux autres géographies, notamment les Etats-Unis et l’Asie. En 2025, cette décote se réduit grâce à un environnement politique stabilisé et une conjoncture économique mondiale plus favorable pour ses exportateurs.

Global

- Les sociétés de petites et moyennes capitalisations qui représentent 50% du gisement rattrapent leur retard de valorisation par rapport au reste du marché.

- La Chine répond à l’intensification de la guerre commerciale par les Etats-Unis avec un stimulus économique vigoureux. Cela entraîne une forte performance des obligations convertibles chinoises (environ 10% de l’univers).

- Les tensions sur le marché de l’électricité pour alimenter les centres de données aux Etats-Unis s’intensifient, ce qui bénéficie au secteur des Utilities (environ 10% de l’univers).

Thématique disruption

- La forte hausse des budgets des entreprises dédiés à l’intelligence artificielle s’étend à d’autres entreprises que Nvidia et provoque une hausse des bénéfices à différents niveaux de la chaîne de valeur.

- La nouvelle administration aux Etats-Unis met en place un cadre réglementaire favorable aux cryptodevises ce qui accélère l’innovation dans le secteur fintech. De nouveaux émetteurs continuent d’apparaître dans notre gisement sur cette thématique.

- Le secteur de la défense poursuit sa modernisation et les dépenses ne font qu’augmenter, dopées par un contexte géopolitique tendu.

- Le statu quo est maintenu sur la réglementation qui encadre les énergies propres ce qui rend les acteurs de cette thématique à nouveau investissables.