Contrairement à ce que suggère l’imaginaire collectif, les premières ruées vers l’or à grande échelle remontent à la fin du XVIIe siècle, au Brésil, dans la région du Minas Gerais, au cœur du système colonial portugais. Cette exploitation s’est développée dans un contexte marqué par l’esclavage de masse et l’extraction intensive des ressources. Ce n’est qu’un siècle plus tard que des milliers de prospecteurs abandonnèrent tout pour partir à la conquête des filons californiens. Deux siècles plus tard, les pioches et les tamis sont devenus minoritaires, mais l’attrait du lingot ne faiblit pas. À l’instar des emblématiques chercheurs d’or de 1849, les investisseurs se sont ces derniers mois rués sur le métal précieux, en quête de valeur refuge et de stabilité pour leurs portefeuilles.

2024, une année historique

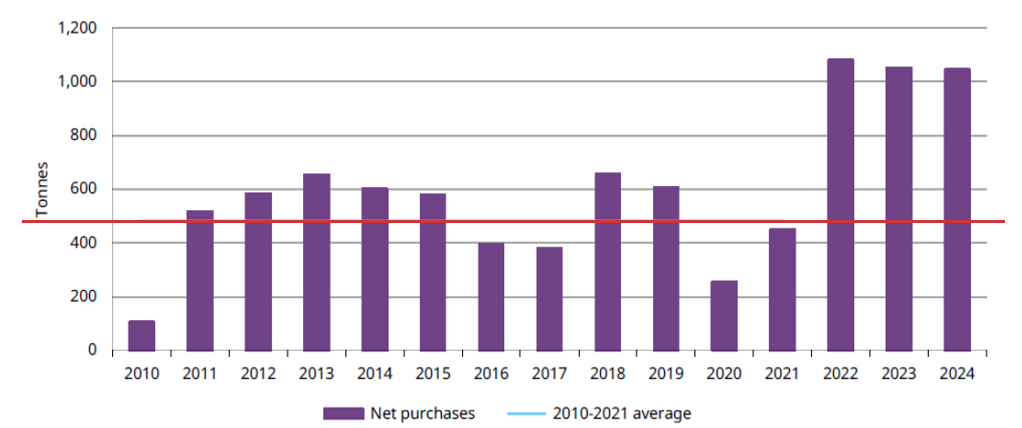

En 2024, le prix de l’or a flambé de près de 27%, plus forte hausse depuis 2010, et atteint un sommet historique de 2’790 dollars l’once fin octobre. Plusieurs facteurs peuvent expliquer cette hausse notamment des taux d’intérêt orientés à la baisse sous l’impulsion de la Réserve fédérale américaine qui a réduit ses taux directeurs à trois reprises l’année dernière, rendant l’or – actif par nature sans rendement – plus compétitif face aux obligations. De même, l’incertitude alimentée par les conflits en Ukraine et au Proche-Orient a renforcé l’attrait pour le métal jaune et son fameux statut de valeur refuge. Enfin, l’appétit des banques centrales qui ont amassé un total d’environ 1’045 tonnes en 2024. Ces dernières ont en effet renforcé massivement leurs réserves pour la troisième année consécutives (graphique 1) et ainsi fortement soutenu les cours. L’or ne se contente plus d’être un simple héritage monétaire. Il est devenu un actif stratégique, une assurance face aux crises systémiques et un outil de stabilisation des portefeuilles.

Si 2024 fut une année historique, l’intérêt pour le métal jaune ne s’est pas cantonné qu’à quelques acteurs. Toujours concernant les banques centrales, la Pologne, la Turquie, l’Inde et la Chine furent les plus actives. Ces dernières n’ont toutefois pas été les seuls acteurs du marché à soutenir la demande, à l’image du niveau record d’actif sous gestion enregistré en fin d’année par les fonds négociés en bourse qui répliquent l’évolution des cours de l’or. L’année 2024 s’est d’ailleurs conclue sur une collecte nette positive d’environ 3,4 milliard de dollar pour ces fonds, preuve d’un intérêt non négligeable des investisseurs privés. Si l’Asie fut la région la plus active sur ce plan, la demande européenne et américaine ne fut pas en reste au gré des circonstances locales (instabilité politique en France et en Allemagne, présidentielle aux Etats-Unis).

Une dynamique qui se poursuit en 2025?

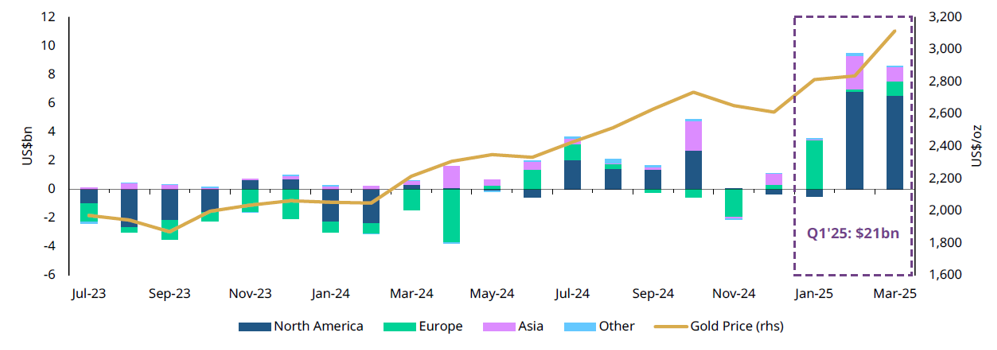

Le premier tiers de l’année en cours confirme la trajectoire ascendante de l’or, comme en atteste les multiples plus haut historiques observés ces dernières semaines sur fonds de remise en cause par la Maison Blanche des alliances et du système de libre échange international en vigueur depuis la fin de la seconde guerre mondiale. Les banques centrales semblent poursuivre leur politique d’achats à l’image de la Banque Populaire de Chine qui a augmenté ses réserves d’or en janvier et en février, probablement afin de diversifier ses actifs de réserve et de réduire son exposition au dollar américain dans un contexte de plus en plus clivant avec les Etats-Unis. Quant aux investisseurs privés, leur intérêt s’est accéléré de façon spectaculaire au cours du premier trimestre (graphique 2). Les deux premières semaines particulièrement chaotiques du mois d’Avril – marquées par un recalibrage du dollar et surtout des bons du trésor américains – n’ont probablement pas atténué cet attrait. Dans un monde plus incertain, l’or brille à nouveau, non plus comme une promesse de richesse du temps des pionniers californiens, mais comme un rempart contre la volatilité. Attention toutefois à l’ampleur du récent rallye qui pourrait modérer les perspectives de demande pour la suite de l’année. De même, le besoin urgent de liquidité de certains acteurs du marché en période de crise peut s’avérer préjudiciable pour les cours à l’image de la correction observée les 4 et 7 avril derniers en plein cœur des turbulences post «Libération Day».

Réserve de valeur à long terme et instrument de diversification, l’or possède plusieurs arguments attestant son rôle stratégique dans les portefeuilles d’investissement. Dans un contexte de dette souveraine toujours plus importante et de grande incertitude géopolitique et économique, il reste un actif de choix pour les investisseurs.

Graphique 1: évolution annuelle des achats nets d’or des banques centrales

Source: Metals Focus, Refinitiv GFMS, World Gold Council, au 31.12.2024

Graphique 2: évolution du prix de l’or et des flux en faveur des fonds négociés en bourse

Source: Bloomberg, Company Filings, ICE Benchmark Administration, World Gold Council, au 31.03.2025