Changement climatique, guerres en Europe et au Moyen-Orient, montée du populisme, rivalité sino-américaine, tensions sur les ressources critiques, révolution de l’intelligence artificielle… Les transformations structurelles en cours sont nombreuses, complexes et profondément interdépendantes. Dans cet environnement, l’incertitude n’est plus cyclique, elle est devenue structurelle. Construire un portefeuille performant en devient plus délicat.

Pour y voir plus clair, la grille de lecture proposée par Donald Rumsfeld qui distingue les scénarios entre known knowns, known unknowns, unknown knowns et unknown unknowns, offre un premier cadre d’analyse. Elle permet de structurer l’incertitude, mais reste insuffisante pour l’investisseur. Il lui manque un cadre opérationnel.

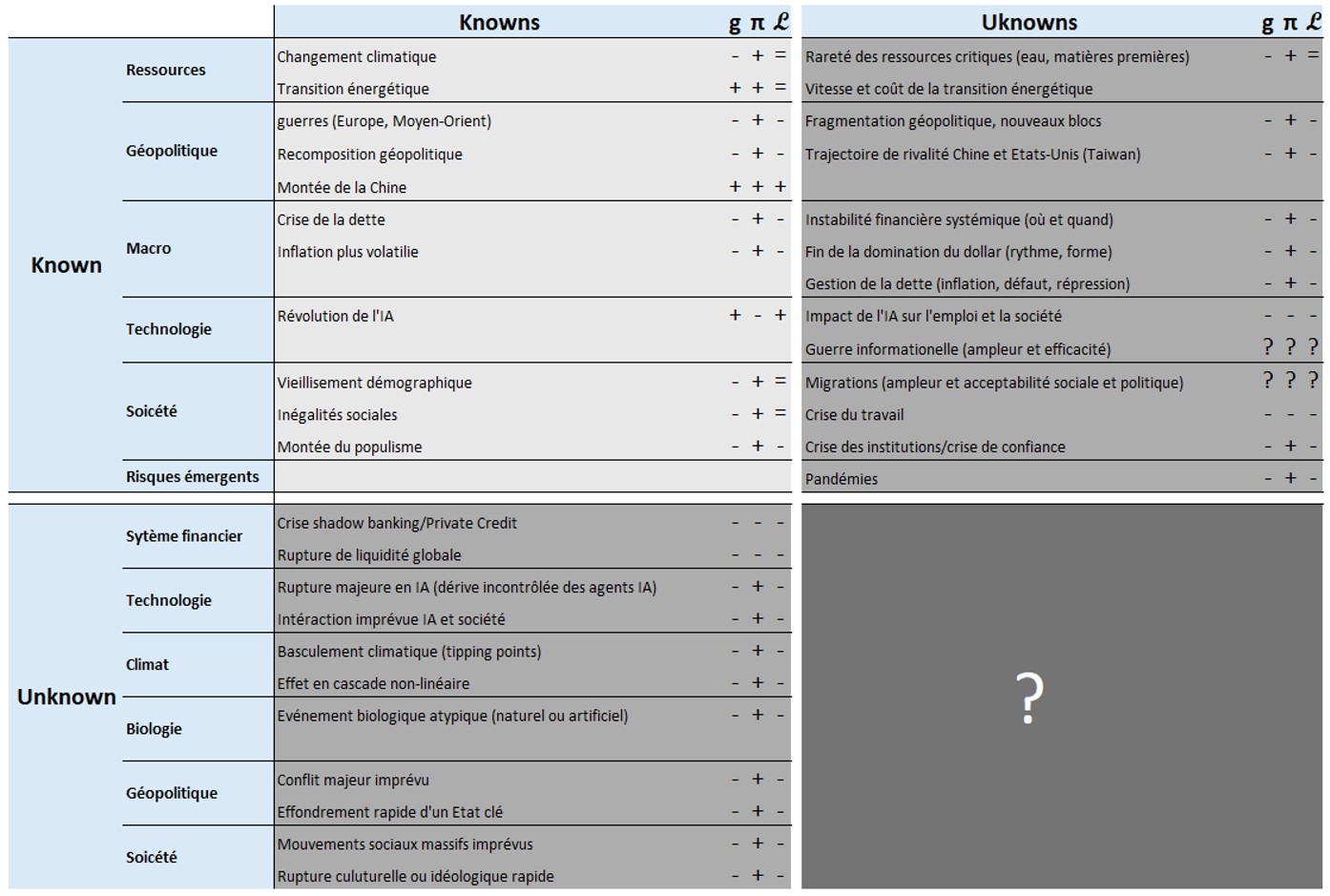

Ce cadre repose sur trois variables clés: inflation, croissance et liquidité. Ce triptyque définit les régimes macroéconomiques et conditionne directement la performance des actifs. En combinant la matrice de Rumsfeld avec ces trois axes, on obtient un cadre robuste pour penser l’allocation d’actifs.

L’illustration ci-dessous synthétise cette approche. Les «known knowns», déjà largement intégrés dans les prix, pointent vers un environnement moins favorable: croissance plus faible, inflation plus élevée et liquidité plus contrainte. En y ajoutant les risques à visibilité restreinte, known unknowns et unknown knowns, la dégradation pourrait être plus marquée encore.

Figure 1: Où va le monde?

Source: Yves Longchamp

Le régime macroéconomique qui se dessine tranche avec celui des années 1990 et 2000, caractérisé par la désinflation, une croissance globalisée et une liquidité abondante sous leadership américain. Ce monde a disparu.

Aujourd’hui, les chaînes de valeur se recomposent, la géopolitique s’impose dans les décisions économiques et la technologie devient un instrument de puissance. L’investisseur doit désormais raisonner dans un monde plus fragmenté, moins prévisible et structurellement contraint.

Premier axe: la croissance

La croissance mondiale devient plus incertaine et surtout plus dispersée. D’un côté, l’innovation – notamment l’intelligence artificielle – ouvre des perspectives de gains de productivité. De l’autre, le vieillissement démographique, l’endettement élevé et la fragmentation économique pèsent sur le potentiel global. Le résultat est une économie moins homogène, marquée par une forte dispersion entre secteurs, régions et entreprises. Pour l’investisseur, cela signifie la fin du bêta facile: la performance repose davantage sur la sélection, la qualité des bilans et la robustesse des flux de trésorerie.

Deuxième axe: l’inflation

Après quatre décennies de désinflation, l’inflation redevient une variable structurante. Transition énergétique, relocalisation industrielle et tensions sur les ressources critiques exercent des pressions durables sur les coûts. L’inflation n’est plus un simple phénomène conjoncturel, mais une composante du régime. Pour les portefeuilles, cela implique un retour des actifs réels (énergie, matières premières, infrastructures) ainsi qu’une attention accrue au pouvoir de fixation des prix. Les actifs longs deviennent, eux, plus vulnérables à la remontée des taux réels.

Troisième axe: la liquidité

Souvent sous-estimée, la liquidité est le véritable pivot du système. Depuis 2008, elle a été abondante, soutenue par les banques centrales et le rôle central du dollar. Ce régime évolue. Le resserrement monétaire, la fragmentation financière et les fragilités du système – notamment dans le shadow banking ou le private credit – rendent la liquidité plus incertaine. Or, c’est elle qui détermine la capacité des marchés à absorber les chocs. Une contraction de la liquidité transforme un ajustement en crise. D’où la nécessité de préserver des poches réellement liquides et de maîtriser les effets de levier.

Ces trois axes ne doivent pas être analysés isolément. C’est leur interaction qui définit les régimes de marché.

Dans ce contexte, l’allocation ne peut plus reposer sur un scénario central unique, mais sur la capacité à résister à plusieurs configurations macroéconomiques.

Trois principes s’imposent.

- Une diversification réelle, qui tient compte des corrélations en régime de stress.

- Une exposition équilibrée aux trois axes: actifs réels pour l’inflation, actions de qualité pour la croissance, liquidité pour la flexibilité.

- Enfin, une gestion active du risque de régime, visant à éviter les concentrations implicites et à préserver la capacité d’adaptation.

La question «où va le monde?» reste ouverte. Mais pour l’investisseur, l’enjeu est ailleurs: construire un portefeuille capable de naviguer dans l’incertitude. Le portefeuille n’est plus une simple allocation, c’est un instrument de navigation.