L’Europe s’est construite autour de la discipline budgétaire. Parmi les cinq critères de convergence du traité de Maastricht, deux sont fiscaux. Après la crise de la dette souveraine de 2010 à 2012, la consolidation budgétaire est devenue la pierre angulaire de l’architecture économique européenne. La réduction des déficits était prioritaire et la politique monétaire constituait le principal outil de stabilisation macroéconomique.

Ce régime appartient désormais au passé.

Sans rupture institutionnelle explicite, l’Europe est engagée dans une transformation profonde de son régime budgétaire. Sous l’effet de contraintes géopolitiques, énergétiques et industrielles, les déficits publics deviennent une caractéristique structurelle de l’économie européenne. Ce basculement marque un tournant dont les implications pour l’inflation, les taux d’intérêt et l’allocation d’actifs sont considérables.

Le retour durable de l’État et le creusement des déficits

Le changement géopolitique constitue un premier facteur déterminant. L’invasion de l’Ukraine par la Russie en 2022 a mis fin à l’illusion d’un environnement sécuritaire stable. Les dépenses de défense sont devenues un impératif stratégique. L’Allemagne, pilier historique de l’orthodoxie budgétaire européenne, s’est engagée dans une augmentation structurelle de ses dépenses militaires, avec un objectif durablement supérieur à 2% du PIB. Cette tendance concerne l’ensemble du continent et s’inscrit dans la durée.

La transition énergétique constitue un second moteur majeur. La réduction de la dépendance aux énergies fossiles et le développement des infrastructures nécessitent des investissements publics massifs. Ces dépenses s’inscrivent également dans une logique structurelle.

Enfin, l’émergence d’une politique industrielle européenne (Industrial Accelerator Act) qui devrait être acceptée le 25 février marque une rupture conceptuelle. Face aux stratégies interventionnistes américaines et chinoises, l’Europe soutient désormais activement ses secteurs stratégiques.

Ces évolutions traduisent le retour durable de l’État comme acteur central de la transformation économique et des déficits budgétaires structurellement plus élevés. La trajectoire des finances publiques européennes devrait se rapprocher de celle des Etats-Unis. Pour rappel, la dette combinée de l’Allemagne, l’Italie, l’Espagne et la France représente 80% de la dette publique de la zone euro. Aussi, la politique budgétaire devient-elle un moteur central de la dynamique économique, modifiant durablement l’équilibre entre inflation, croissance et taux d’intérêt.

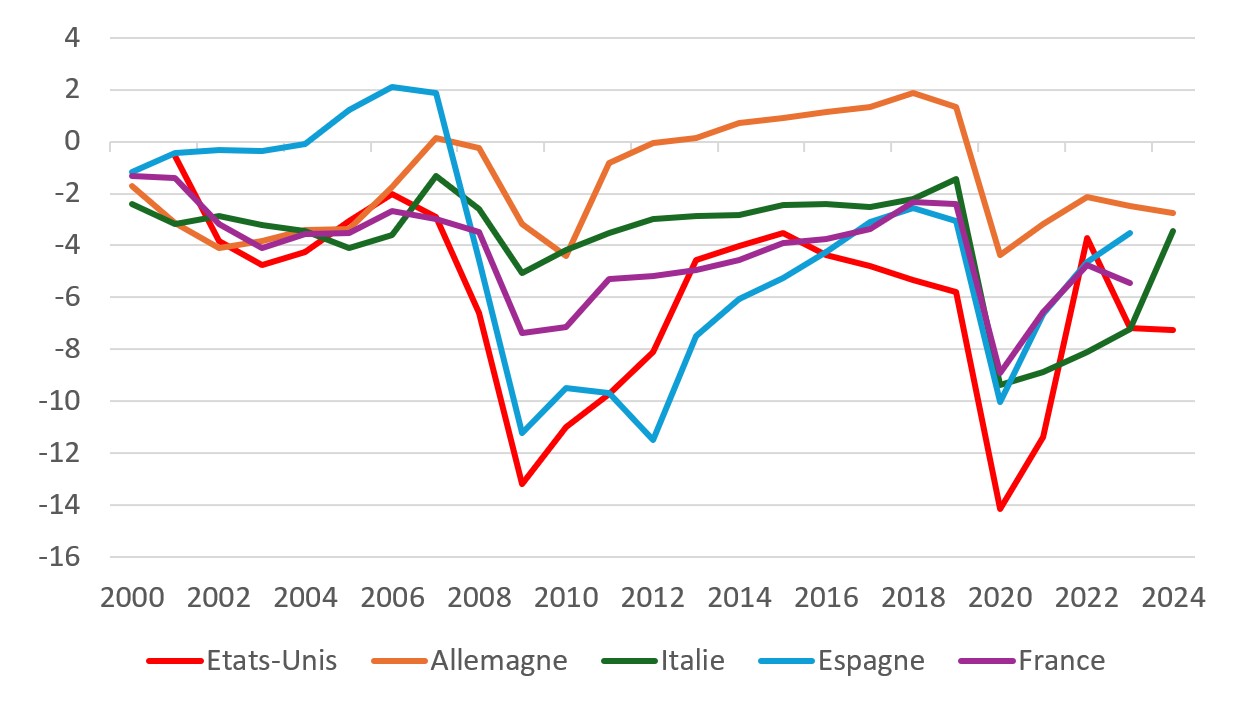

Figure 1: Creusement à venir des budgétaires en Europe

(en % du PIB)

Source: FRED, Yves Longchamp

Vers des taux longs plus élevés

L’expansion budgétaire structurelle exerce une pression haussière sur la demande et l’inflation. Le financement de ces déficits implique une augmentation de l’émission de dette publique, contribuant également à la remontée des rendements.

Par conséquent, la remontée des taux à la suite de la crise du COVID n’est pas un ajustement cyclique, mais un nouveau socle structurel.

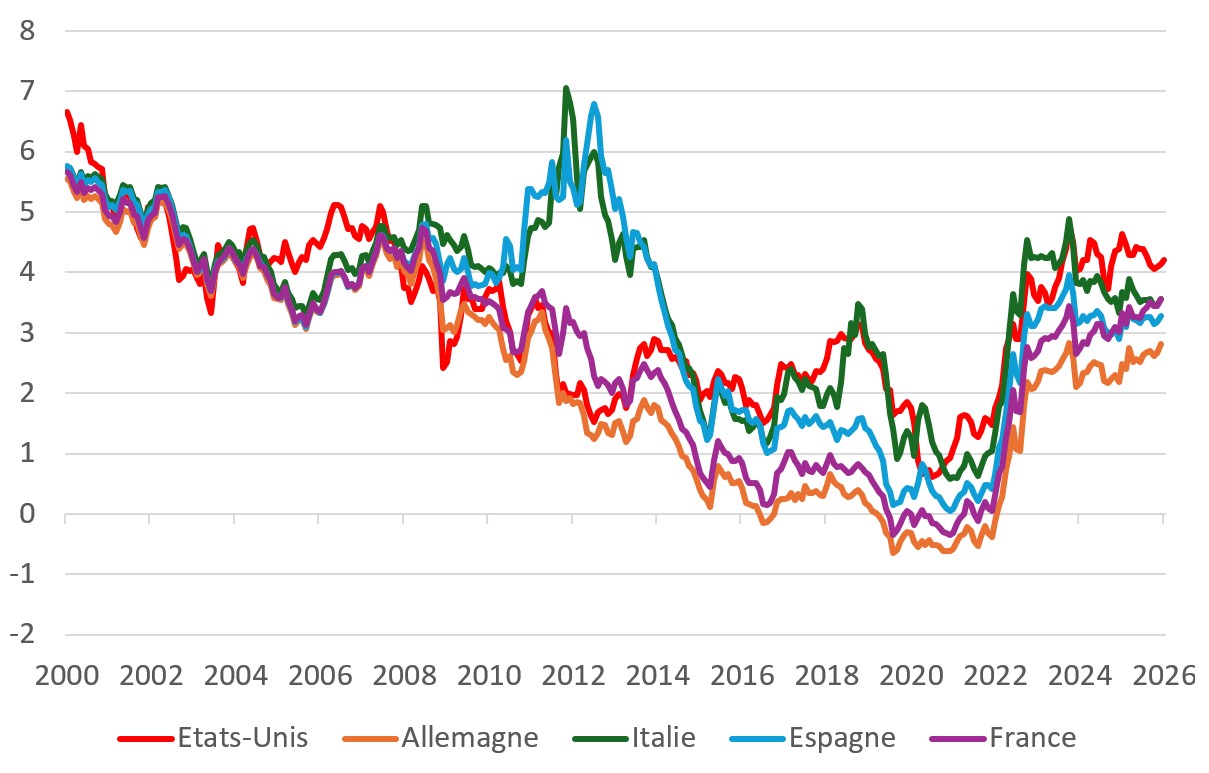

Figure 2: hausse structurelle des taux à long terme

(en %)

Source: FRED, Yves Longchamp

Implications pour l’allocation d’actifs

Dans ce nouvel environnement, les obligations souveraines offrent un profil différent. Elles redeviennent principalement une source de rendement, plutôt qu’une source structurelle de gains en capital.

À l’inverse, l’expansion budgétaire soutient la croissance nominale et les revenus des entreprises. Les secteurs liés à la défense, aux infrastructures, à l’énergie et à l’industrie devraient bénéficier particulièrement de cette transformation. Les entreprises exposées à la demande domestique européenne sont également favorisées.

Ce nouveau régime pourrait également renforcer l’attractivité relative de l’Europe, dans un contexte de rééquilibrage des flux de capitaux internationaux.

Un tournant historique pour les investisseurs

La révolution budgétaire silencieuse en cours marque la fin d’une ère. Le régime d’austérité budgétaire, de faible inflation et de taux durablement bas cède la place à un environnement caractérisé par des déficits structurels et des taux d’intérêt plus élevés.

Pour les investisseurs, cette transformation impose une adaptation des stratégies d’allocation. Les obligations ne bénéficient plus du même soutien structurel, tandis que les actions pourraient évoluer dans un environnement plus favorable.

Comme souvent, les changements de régime créent à la fois des risques et des opportunités. Les investisseurs capables d’identifier cette transition structurelle seront les mieux positionnés pour naviguer dans le nouvel environnement macrofinancier européen des années à venir.