Les dernières prévisions de croissance pour l’économie chinoise marquent un tournant symbolique. Pour la première fois depuis des décennies, la croissance annuelle du PIB devrait passer sous le seuil des 5%. Pour de nombreux observateurs, ce chiffre confirme l’idée d’un ralentissement structurel de la deuxième économie mondiale. Pourtant, cette interprétation mérite d’être nuancée. Car si l’on observe la croissance chinoise en dollars, la dynamique est impressionnante – et elle accélère!

Le débat sur la croissance souffre d’un biais statistique: la focalisation excessive sur le taux de croissance. Lorsque la Chine affichait une croissance de 10% au début des années 2000, son économie était émergente. L’économie chinoise est aujourd’hui près de six fois plus grande qu’il y a 25 ans. Par conséquent, un taux de croissance plus faible peut générer une augmentation de richesse bien plus importante qu’auparavant.

A titre d’illustration, une croissance de 10% sur une économie de 5’000 milliards de dollars génère 500 milliards de richesse supplémentaire. Une croissance de 5% sur une économie de 30’000 milliards produit 1’500 milliards. Autrement dit, même avec un taux de croissance deux fois moins rapide aujourd’hui qu’en l’an 2000, la Chine croît trois fois plus rapidement en terme absolu.

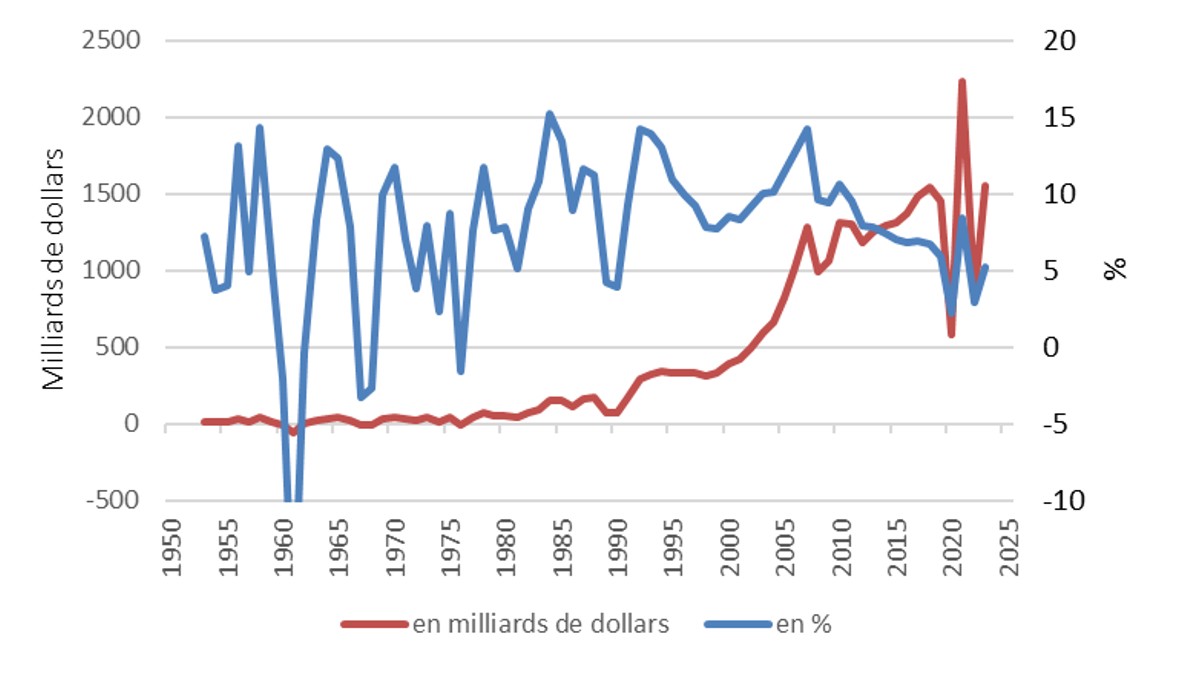

Graphique 1: Croissance annuelle réelle chinoise en % et en milliards de dollars

Source: FRED, Yves Longchamp

Cette distinction entre taux de croissance et croissance en niveau est essentielle pour comprendre la trajectoire chinoise. Le ralentissement relatif est en réalité largement mécanique. Plus une économie devient grande, plus il est difficile de maintenir des taux de croissance élevés. Les États-Unis, l’Europe ou le Japon ont tous connu cette normalisation au fur et à mesure de leur développement.

Cela signifie que le ralentissement chinois doit être interprété avec prudence. Le pays n’entre pas nécessairement dans une phase de stagnation comparable à celle du Japon dans les années 1990. Il entre plutôt dans une phase de maturité économique, caractérisée par des taux plus faibles mais une base économique beaucoup plus large.

L’histoire économique montre que les grandes puissances économiques traversent toujours des phases d’ajustement lorsqu’elles approchent de la frontière technologique mondiale. La Chine ne fait probablement pas exception à cette règle.

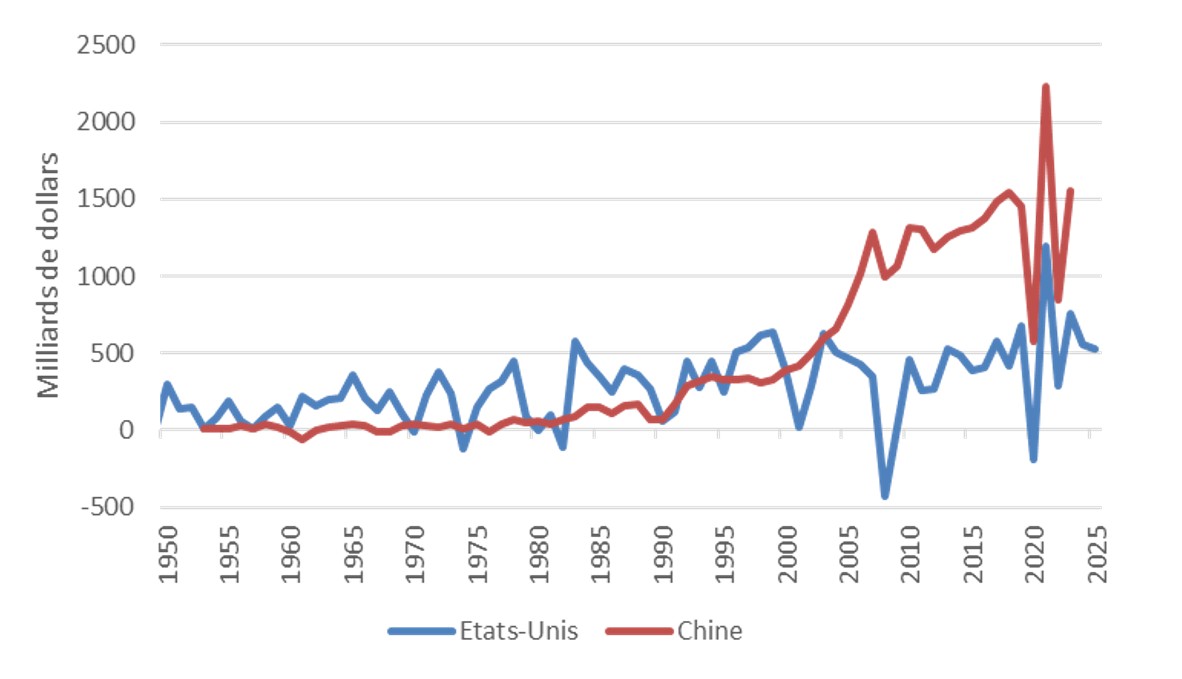

Graphique 2: Croissance annuelle réelle en niveau

Source: FRED, Yves Longchamp

Conclusion

Pour les investisseurs et les observateurs internationaux, la question centrale n’est donc pas uniquement le taux de croissance chinois, mais la quantité de richesse que l’économie continue de générer chaque année. À mesure que l’économie devient gigantesque, même une croissance plus modérée représente une contribution massive à l’économie mondiale.

Ainsi, le passage sous la barre des 5% est moins le signe d’un déclin que celui d’une normalisation. La Chine n’est plus une économie émergente à forte croissance; elle est devenue une économie géante dont même une expansion modérée continue de transformer l’équilibre économique mondial.