Alors que l’économie américaine accélère, le dollar semble avoir entamé un nouveau cycle baissier. Prévoir son évolution reste bien aléatoire.

Disons-le, la lente et constante baisse du dollar en 2017 a pris bon nombre d’investisseurs à revers: face à l’euro et alors qu’on s’attendait à atteindre la parité, le dollar s’est progressivement affaibli pour venir flirter en ce début d’année avec des seuils techniques que l’on n’avait plus revus depuis près de 5 ans. L’affaiblissement du dollar est d’ailleurs perceptible contre toutes les principales devises du monde. Depuis un an, son taux de change effectif a reculé de plus de 10%.

L’Amérique en pleine croissance, relevant ses taux directeurs, offrant des rendements supérieurs au reste des dettes publiques de même catégorie, et poussant les feux de la croissance par des baisses d’impôts et la promesse d’une accélération supplémentaire de l’activité, voyait tout de même sa devise s’affaiblir.

Bref, les taux montent et le dollar baisse! Cette relation entre taux à long terme et devise est loin d’être stable et ce n’est pas la première fois qu’une telle (dé)corrélation apparaît:

- Les investisseurs se retirent du marché obligataire américain. En vendant de la dette publique, ils vendent du dollar:

- Les sorties de fonds et les réalignements concernent aussi les obligations dites pourries (les junk bonds) ou encore les produits comme les ETF pour des montants dont l’ampleur n’avait pas été vue depuis plusieurs années

- Le marché immobilier est aussi sous tension lorsque les taux hypothécaires de référence se tendent;

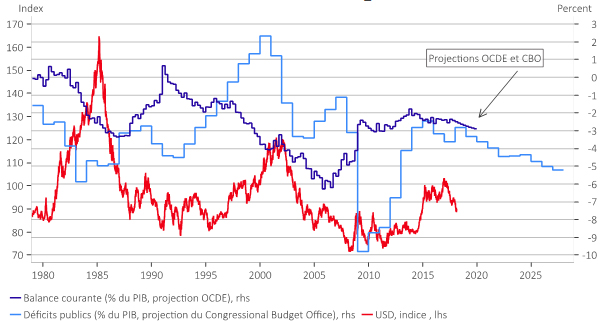

- la perspective d’une augmentation des déficits publics et extérieurs (les «twin deficits») et par voie de conséquence de la dette publique inquiète les investisseurs. Comme le montre le graphique, c’est peut-être le facteur le plus déterminant.

- Lorsqu’ils doutent de la politique de la Réserve Fédérale et qu’ils considèrent que ses taux directeurs ne reflètent pas cette situation, autrement dit lorsqu’ils considèrent que la Réserve Fédérale et en retard sur sa courbe, les investisseurs ont tendance à se retirer du marché et à vendre de la dette.

- Et puis, comme toujours, la baisse appelle la baisse. Lorsque certains seuils techniques sont franchis, les tendances s’accélèrent;

Mais il suffit que les marchés reprennent confiance et que la bourse remonte, pour que les investisseurs pensent que, tout compte fait, la Réserve Fédérale va agir de manière appropriée (c’est ce que semblent indiquer les minutes de la Réserve Fédérale cette semaine). Parce qu’ils voient moins d’opportunités ailleurs (petites déceptions sur les indicateurs avancés d’activité en Europe pour février, un peu plus de prudence à l’approche des élections générales en Italie)… et voilà que le dollar reprend un peu de sa vigueur.

Compte tenu de tous ces facteurs disparates – et nous en avons omis bien d’autres comme l’évolution des prix des matières premières et de l’énergie – peut-on tout de même tenter de dessiner une tendance plus durable?

L’Europe et le Japon connaissent des rythmes de croissance plus soutenus et se rapprochent des Etats-Unis. La Chine, quant à elle, prend le chemin de l’internationalisation de sa devise. Les premiers contrats commerciaux pétroliers à terme, libellés en yuan et convertibles en or physique, seront très prochainement lancés à Shanghai.

Alors que l’Amérique s’endette et creuse ses déficits, ne risque-t-elle pas de voir sa monnaie séduire un peu moins de supporters?