Avec le coronavirus, la dette n’est plus la source du problème, mais la solution pour éviter que la récession ne se transforme en dépression.

Dans ma précédente chronique sur L'insoutenable légèreté de la dette, je soulignais que l’excès de dette – qu’elle émane des Etats, des ménages ou des entreprises, voire des trois réunis – est très souvent à l’origine des crises économiques et financières et ce, depuis que le crédit bancaire a vu le jour en l’an 1472. Ce qui vaut pour les crises d’origine endogène ne s’applique bien évidement pas aux chocs exogènes comme le coronavirus. Ici, la dette n’est plus la source du problème, mais la solution pour éviter que la récession ne se transforme en dépression. Aujourd’hui, l’heure de gloire de la monnaie hélicoptère a sonné. De là à dire que les solutions que cette doctrine préconise pour éteindre l’incendie puissent continuer à être appliquées quand il sera maîtrisé, nous ouvrant par la même en grand les portes d’un monde nouveau, il n’y a qu’un pas … que je ne franchirai pas.

Il y a deux phénomènes que je trouve fascinants à l’étude des crises économiques et financières: le premier, c’est notre faculté de passer encore et toujours par les mêmes excès, qui nous mènent tout droit à la crise: ceux de la cupidité et de la dette excessive. Le deuxième, c’est la facilité avec laquelle nous arrivons à envisager des solutions pour sortir de la crise, alors même que ces remèdes sont jugés parfaitement inappropriés jusque-là.

La récurrence des crises s’applique bien évidement à celles dont l’origine est endogène. J’ai abordé cette thématique dans ma dernière chronique et n’y reviendrait pas ici. Aujourd’hui, je veux traiter des solutions mises en œuvre avec une incroyable facilité pour nous sortir de la crise lorsque sa source est exogène. La théorie de la «monnaie hélicoptère» pour traiter le coronavirus en constitue l’exemple parfait.

Le choc économique et financier du Covid19, sans compter celui des pertes humaines, est violent. La récession est manifeste, la déflation guette.

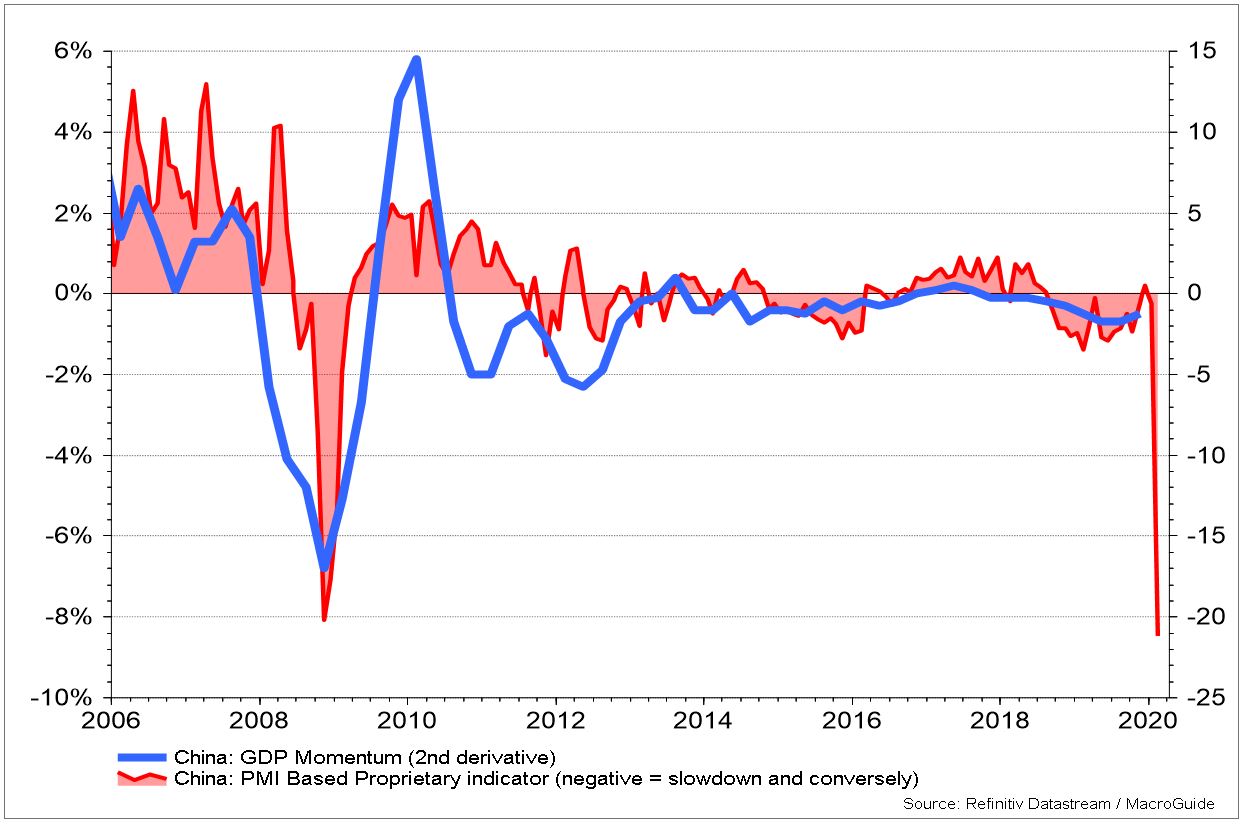

Prenons l’exemple de la Chine. Avant l'arrivée du virus, les prévisions de croissance de l'économie chinoise témoignaient de son plus mauvais score de ces 10 dernières années. Plutôt que de nous fonder sur les chiffres de la croissance officiel de 6% pour le PIB - avant l’apparition du Coronavirus - nous préférons regarder les variations de cette croissance et ce, afin de capter l’élan (le « momentum ») de l’économie chinoise. Basé sur l’indice des directeurs d’achat, notre indicateur avancé est clair: la dérivée seconde de la croissance témoigne d’une baisse de 6% aujourd’hui, comparable à ce qu’a connu la Chine durant la crise de 2008. Si nous nous comparons à la croissance officielle de 6%, nous sommes tombés donc à 0%. Comparé à ce que nous estimons être la croissance effective de 3%, le choc du coronavirus place l’économie chinoise en décroissance de 3%.

Ailleurs qu'en Chine, la croissance risque d'être sérieusement ébranlée. Mais dans des pays clés comme les Etats-Unis, il ne faut pas oublier que ce choc intervient dans une économie au plein emploi: le leader mondial reste porté par la confiance des consommateurs et cette dernière s’appuie sur la solidité du marché de l’emploi.

La clé pour que dans d’autres pays comme l’Italie la récession soit sévère mais courte, c’est que le chômage n’augmente pas fortement. Et c’est ici que les banques centrales et les gouvernements jouent un rôle clé. Les Banques centrales vont devoir reprendre le fameux «Whatever it takes» qu'avait lancé Mario Draghi quand il était Président de la BCE en 2012. A l'époque, c'était pour sauver l'euro. Aujourd'hui, c'est de l'économie mondiale qu'il s'agit.

Les Banques centrales vont aujourd’hui bien au-delà des timides baisses de taux d’intérêt mises en œuvre au début de la crise. Les Etats se mobilisent également pour éviter que la crise de liquidité à laquelle font face bon nombre d’entreprises ne débouche pas sur une crise de solvabilité. Tout le monde s’accorde pour dire que le recours au chômage partiel et les aides aux entreprises sont des mesures nécessaires mais pas suffisantes.

Il s’agit de sortir les hélicoptères des hangars où ils ont été confinés jusqu’à aujourd’hui pour aller arroser de liquidités, les gouvernements, les entreprises et les ménages. En temps normaux, les injections de liquidités par les banques centrales s’opèrent par les banques commerciales. Que ce soit par la réduction du prix de l’argent – les taux d’intérêt - ou l’augmentation de sa quantité par l’intermédiaire des achats d’actif, la finalité est la même: doper le crédit. Ça ne marche pas toujours et pour cause: si les banques trouvent moins risqué d’investir ces liquidités sur les marchés des capitaux plutôt que d’octroyer de nouveaux crédits à des ménages ou des entreprises fragilisés par la récession… le mécanisme de transmission entre la politique monétaire des Banques centrales et l’économie réelle est rompu. Raison pour laquelle en temps de crise absolue, les Banques centrales doivent se passer des Banques commerciales et veiller à ce que le lien entre la planche à billet et les acteurs économiques – Etats, entreprises, particuliers – se fassent directement. C’est le principe de la monnaie hélicoptère, celui que prônent les partisans de la Théorie monétaire moderne («Modern Monetary Theory» ou MMT).

Moderne la MMT? Pas vraiment. La théorie que la dette publique peut être monétisée sans problème et que la croissance économique durable passe par les dépenses publiques est le credo de Keynes et de ses partisans. Ce qui a changé avec ce nouvel emballage d’anciens préceptes, c’est un poids accru au financement par la dette rendu possible par le fait que le prix à payer de sa monétisation, à savoir l’inflation, a disparu.

Aujourd’hui, tous les économistes ou presque, les chefs d’entreprises et même certains Banquiers centraux, se font les avocats de la monnaie hélicoptère et de la MMT. Pour une raison très simple, qu’illustre à la perfection Gérald Darmanin, le Ministre de l’action et des comptes publics en France: «Quand la maison brûle, on ne compte pas les litres d’eau pour éteindre l’incendie!»

Il a raison M. Darmanin. Sans aucun doute, nous nous devons d’être des partisans de la MMT aujourd’hui. Tous, sans exception. Il en va de notre survie, rien de moins. Mais la question qui se pose est la suivante: quand nous aurons maîtrisé l’incendie, comment faudra-t-il soutenir la croissance? En continuant de faire marcher la planche à billet? Franchement, ne pensez-vous pas que le monde serait d’une divine merveille s’il suffisait de donner instruction aux Banques centrales de faire tourner les rotatives et distribuer l’argent aux ménages, aux entreprises, aux gouvernements pour qu’ils fassent leurs emplettes et assurent le plein emploi? Personnellement, je pense que le jour où nous nous lançons dans ce type d’aventure, nous ne serions plus très loin de la plus terrible des formes d’inflation: celle qui naît de la perte de confiance de la monnaie fiduciaire et qui pousse les gens à dévaliser les magasins avant que les prix n’augmentent. C’est le scénario cauchemar de l’hyperinflation qui naît de l’accélération de la vitesse de circulation de la monnaie. Et les magasins dévalisés, le coronavirus nous en a déjà donné un avant-goût que je préfère oublier au plus vite…

J’ai une autre image à vous proposer que celle de l’eau que nous nous devons d’utiliser sans compter quand la maison brûle. C’est celle du sucre qu’il nous faut prendre quand nous faisons une crise d’hypoglycémie. J’en ai fait quelques unes sur les pistes de ski et peux vous dire que vous avez l’impression d’être au bout de votre vie. Et pourtant, vous prenez quelques carrés de sucre et … hop, vous voilà prestement rétablis. Faut-il pour autant décréter que nous devons régulièrement avaler du sucre pour être bien en temps normal? Je vous laisse juge.

L’heure est grave. A l’heure de la panique qui saisit les marchés à la gorge, le moment est bien choisi pour rappeler que, dans un tunnel, c’est le noir qui domine, mais que la sortie du tunnel est certainement plus proche que la distance dictée par nos peurs. Et que les solutions qu’il faut prôner pour sortir de la crise pourraient nous y ramener rapidement si nous continuons à les utiliser en temps normal.

PS: A l’heure du confinement, les cours académiques en ligne battent leur plein. A l’Université de Genève, nous allons ouvrir une session spéciale – en prise directe avec l’impact économique et financier du coronavirus - dès le 1er avril pour maîtriser l’essentiel de la finance en 10 semaines, à raison de 2 heures de cours par vidéos par semaine. Intitulée Session pour la Maîtrise des marchés financiers, cette formation donne droit à un diplôme de l’Université de Genève assorti de crédits ECTS, en conformité avec les nouvelles directives de la LSFIN pour la formation continue.