Les dépenses de consommation vont continuer à tirer la croissance dans son ensemble au cours des mois qui viennent.

- Une phase de rapide croissance économique est presque inévitable à court terme étant donné le niveau auquel est tombée l’activité en mars et avril et nous prévoyons que les dépenses de consommation vont continuer à tirer la croissance dans son ensemble au cours des mois qui viennent.

- Les fondamentaux de la consommation ont été soutenus au cours de la récession grâce aux transferts étatiques hors normes, au niveau élevé de “l’épargne forcée” liée aux mesures de confinement, à l’extrême volatilité du marché de l’emploi et à la dynamique du sentiment général des consommateurs.

- Le scénario dominant du marché devrait passer de la phase immédiate de rebond économique (au cours de laquelle l’exposition aux actions a notre préférence tactique) à une période plus volatile évoluant en dents de scie, lourde de risques baissiers (au cours de laquelle les positions longues sur le crédit auraient des performances prévisionnelles attractives).

- Une visibilité amoindrie sur la direction du dollar à court terme, associée à une phase de progression rapide du cycle économique, suggère de répartir équitablement ses expositions en actions sur les marchés.

Cette récession restera à jamais gravée dans les mémoires comme l’un des ralentissements économiques les plus rapides et les plus terribles jamais enregistrés. La question du moment pour les décisions d’allocation d’actifs est de déterminer si la reprise se caractérisera également par sa rapidité et sa vigueur. Notre hypothèse de travail repose sur le fait qu’une phase de croissance économique rapide est presque inévitable à court terme du fait du niveau auquel est tombée l’activité en mars et avril mais que certains effets durables des mesures de confinement, sur le marché de l’emploi et le comportement des entreprises, retarderait le retour du PIB à un niveau normal pendant un certain temps.

La première partie de cette reprise un peu chancelante de la croissance est en train de se déployer, avec la publication d’une série de statistiques économiques apparaissant dans le haut de la fourchette des prévisions et suscitant une réestimation de la distribution des résultats de la croissance future. A notre avis, cette revalorisation est raisonnable et devrait se poursuivre dans un contexte où la croissance continue à rebondir et où l’équilibre des risques par rapport aux fondamentaux reste à double face. Dans ce bulletin, nous nous intéressons à la consommation aux États-Unis, facteur clé de cette dynamique de croissance.

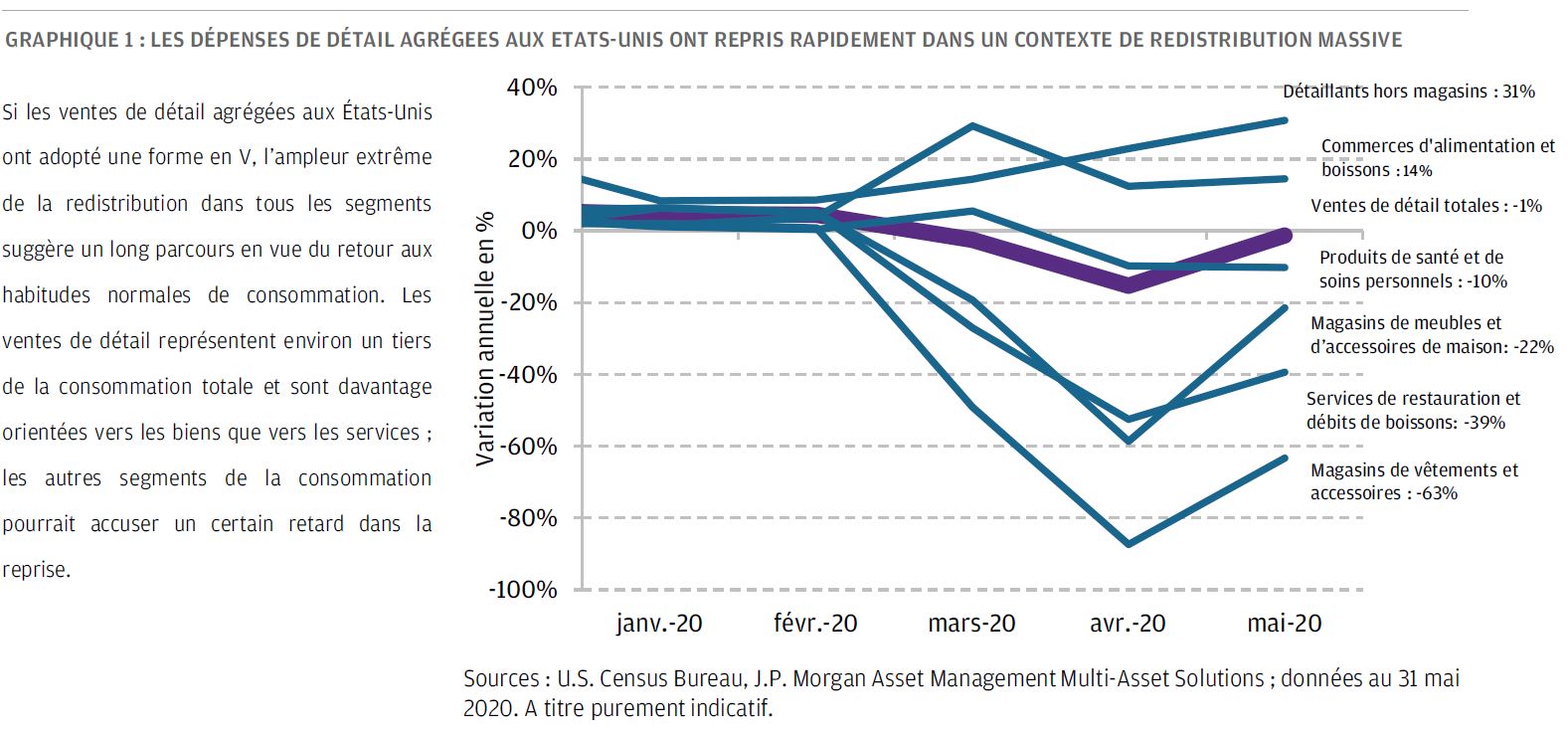

Les marchés ont été soutenus la semaine dernière par la publication des statistiques de vente de détail du mois de mai, dans lesquelles une hausse mensuelle d’une ampleur exceptionnelle a propulsé les dépenses nominales totales à quelques encablures de leur niveau d’il y a un an (graphique 1). Cette évolution prend la forme d’un V après le recul de 15% d’avril en glissement annuel (y/y), qui a même été plus brutal que la chute de la consommation dans les profondeurs de la crise financière de 2009.

Quel est le moteur de cette rapide reprise et jusqu’où ira-t-elle? D’un côté, le rebond est sans surprise du fait de l’ampleur des mesures de confinement imposées pour lutter contre le COVID-19. De forts rebonds, particulièrement dans les secteurs les plus durement frappés comme les services aux consommateurs et certains segments des ventes de détail, devaient naturellement se produire. Mais tout aussi importante est la manière dont la récession a affecté les fondamentaux de la consommation au sens le plus large, par le biais de transferts étatiques hors normes, du haut niveau d’épargne forcée liée aux mesures de confinement, de l’extrême volatilité du marché de l’emploi et de la dynamique du sentiment général des consommateurs. Les chiffres des ventes de détail du mois de mai n’ont rien d’aberrant dans ce contexte particulier et nous anticipons de nouvelles statistiques robustes au cours des mois qui viennent.

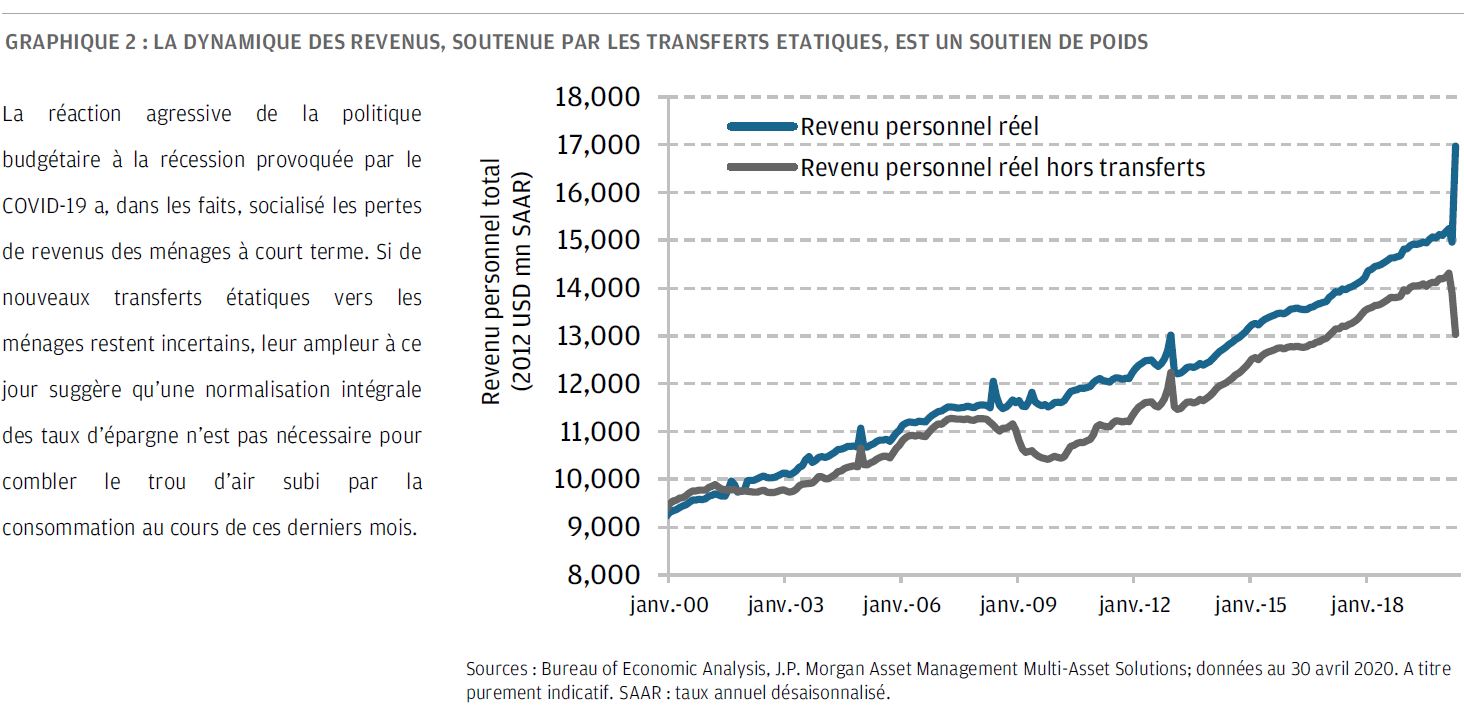

Les transferts étatiques ont été les mesures de soutien les plus visibles des dépenses de consommation. Les mesures associant paiements directs aux ménages, renforcement de l’assurance chômage et programmes encourageant les entreprises à conserver leurs salariés y ont toutes contribué. Ces transferts ont en effet été si importants qu’ils ont plus que pleinement compensé, globalement, le recul massif des revenus personnels au cours des premiers mois de la récession (graphique 2). Leur périmètre a été très large, avec une montée en flèche du ratio des chômeurs recevant des allocations de chômage au cours de ces derniers mois. Il est juste d’affirmer qu’au moins au cours du premier stade de la pandémie, le gouvernement a pleinement neutralisé les pertes de revenu initiales des ménages américains (U.S.). (A vrai dire, une grande incertitude subsiste à propos des futures mesures de stimulation qui ne semblent pas inclure le même niveau de soutien direct).

Les transferts étatiques complètent les économies de consommation réalisées par les ménages qui n’auraient pas pu s’accumuler en l’absence de confinement. Cette “épargne forcée” a pris de l’ampleur, les consommateurs se retrouvant pendant le confinement pandémique dans l’incapacité de réaliser comme ils l’auraient souhaité des dépenses de restaurants, de coiffeur et de loisirs, créant ainsi une demande refoulée.

Cette épargne est mise en évidence dans l’utilisation des revenus au cours de ces derniers mois, avec le recul de la part du revenu disponible dépensé en consommation de services qui a plongé d’un niveau généralement stable de 60% au cours de ces dernières années (et, en effet, au cours des récessions antérieures) à près de 40% en avril. Compte tenu des niveaux de revenu actuels, une normalisation même très partielle des habitudes de dépenses au cours de ces prochains mois serait suffisante pour combler le trou d’air subi par la consommation globale.

Enfin, nous relevons qu’un redémarrage progressif de l’économie américaine (U.S.) est cohérent avec des hausses brutales des flux sur le marché de l’emploi, du chômage vers l’emploi. Nous avons déjà constaté les signes de cette rotation accrue du marché de l’emploi, avec des millions de salariés s’inscrivant au chômage chaque semaine dans un contexte de tendance baissière du nombre total de chômeurs. L’analyse de nos statistiques propriétaires suggère que les niveaux de dépenses au cours de périodes plus courtes de chômage ont tendance à rebondir plus vite et plus complètement et par conséquent la rapidité avec laquelle les salariés retournent vers l’emploi devrait bénéficier à la consommation dans son ensemble. Ensemble, la vigueur du soutien gouvernemental, les liquidités épargnées par les ménages et des périodes de chômage plus courtes contribuent à expliquer la relative résistance des instruments de mesure de la confiance des consommateurs pendant cette récession.