Les petites capitalisations japonaises et américaines ont terminé le mois en hausse et, dans le secteur du crédit, la dette émergente en devise locale a pris l’ascendant.

- Les signes de reprise économique des marchés développés, alors que les dispositifs de confinement commençaient à être levés, ont provoqué un rebond des actions en mai, même si la récession devrait se confirmer dans les statistiques du T2.

- Les rendements du Bund allemand ont progressé en mai; parmi les actions, les valeurs technologiques américaines (U.S.) ont été les meilleurs facteurs de performance mais leurs homologues industrielles et financières ont enregistré une reprise partielle.

- Les petites capitalisations japonaises et américaines ont terminé le mois en hausse et, dans le secteur du crédit, la dette émergente en devise locale a pris l’ascendant, suivie par le segment du High Yield U.S.

- Nous sommes neutres sur les actions par rapport aux obligations et avons une préférence pour les États-Unis pour ce qui concerne les actions, bien que le flambeau pourrait être repris par d’autres régions à bêta plus élevé. Nous avons réduit notre positionnement sur la duration à une légère sous-pondération; nous sommes surpondérés en liquidités et, dans le crédit, nous sommes convaincus de la pertinence de notre surpondération dans la catégorie Investment-Grade.

Nous examinons les tendances à l’oeuvre sur les marchés et les économies au cours du mois de mai 2020, étudions ce qu’elles induisent pour nos portefeuilles multi-actifs et présentons une mise à jour de notre positionnement.

Après avoir subi un coup d’arrêt inattendu au cours de la période de confinement en mars et avril, les économies développées sont entrées en phase de reprise en mai. L’économie mondiale reste presque certainement en récession (définie traditionnellement comme deux trimestres consécutifs de recul du PIB) ainsi que le confirmera la publication des statistiques de PIB du T2. Dans le même temps cependant, plusieurs indicateurs économiques plus précoces suggèrent que le mois d’avril a marqué le creux associé à la première vague de COVID-19. Aux États-Unis par exemple, même si les nouvelles demandes d’allocation de chômage ont été près de dix fois supérieures fin mai à leur niveau de janvier, les demandes d’inscription ont chuté régulièrement au cours du mois, diminuant de moitié pour passer de quatre à deux millions. Les statistiques de mobilité fournies par Apple et Google dans toutes les régions du monde ont suggéré une progression des déplacements en véhicule et à pied pendant le mois de mai, et les données provenant de l’application de réservations de restaurants Open Table suggèrent que le nombre de clients s’installant au restaurant a commencé également à se rétablir en mai.

Les économies retrouvent un dynamisme des affaires plus normal, selon des rythmes différents, et en partant de points de départ différents. L’économie chinoise a redémarré depuis déjà quelques mois.

En mai, l’indice Caixin Services PMI est monté à 55,0 (son plus haut niveau depuis octobre 2010) ce qui implique une reprise accélérée des activités de services. Les risques politiques pour l’économie chinoise se sont cependant accrus au fur et à mesure que les relations sino-américaines se détérioraient après la présentation par Pékin d’une nouvelle législation de sécurité nationale pour Hong Kong. En zone euro, l’indice composite PMI a été révisé en hausse à 31,9 pour le mois de mai, contre 13,6 en avril. Le communiqué de presse a relevé que, si les mesures de confinement ont été assouplies en mai par rapport à avril, «elles ont continué à faire peser des restrictions considérables sur les capacités de production et sur la demande».

En zone euro, l’attention s’est focalisée de nouveau sur la politique budgétaire. La proposition du Président français Emmanuel Macron et de la Chancelière allemande Angela Merkel de créer un Fonds de relance pour l’UE qui serait financé par un emprunt commun a envoyé un important signal politique d’engagement en faveur de l’unité européenne. Le programme pourrait servir de modèle à une mutualisation de la dette européenne, ouvrant la voie à un renforcement de l’intégration budgétaire européenne, tout en créant également potentiellement un nouvel actif refuge au niveau de la zone euro. Les rendements du Bund allemand ont progressé régulièrement en mai, terminant le mois en hausse de 14 points de base (pb) à -0,45%.

Les spreads des obligations souveraines italiennes se sont rétrécis de 29 pb en réaction à l’amélioration des statistiques économiques et aux informations concernant la proposition de création d’un fonds de relance qui bénéficierait aux pays de la périphérie européenne.

Aux États-Unis, cependant, les rendements ont peu évolué en mai, malgré l’amélioration des statistiques PMI par rapport au début de la pandémie et une confiance accrue des investisseurs dans la capacité des économies développées à redémarrer en douceur avec la levée des mesures de confinement dans de nombreux pays. Le rendement du bon du Trésor américain (U.S.) à 10 ans a progressé de 1 pb au cours du mois et a évolué dans un très étroit couloir de fluctuation. Le point mort du bon du Trésor américain à 10 ans a progressé de 7 pb, soutenu en partie par le raffermissement des prix du pétrole; sa composante rendement réel a reculé. Sur les marchés des devises, le dollar U.S. a reculé de 0,7% en mai contre un panier de devises de ses partenaires commerciaux; l’euro et le dollar australien se sont renforcés.

Les actions ont rebondi en mai. L’indice MSCI All Country World a terminé en hausse de 4,1%. Les actions ont été soutenues par la réouverture progressive des économies. Autres facteurs de hausse des actions: les informations positives sur le début des tests préliminaires de vaccins contre le COVID-19, la multiplication des déclarations de relance budgétaire et monétaire et le sentiment croissant chez les acteurs de marché que les actions des banques centrales pourraient faire renaître l’état d’esprit «TINA» («There Is No Alternative») qui se réfère à l’idée que les rendements obligataires souverains sont tellement faibles que les investisseurs n’ont pas d’autres choix que d’investir dans les actions.

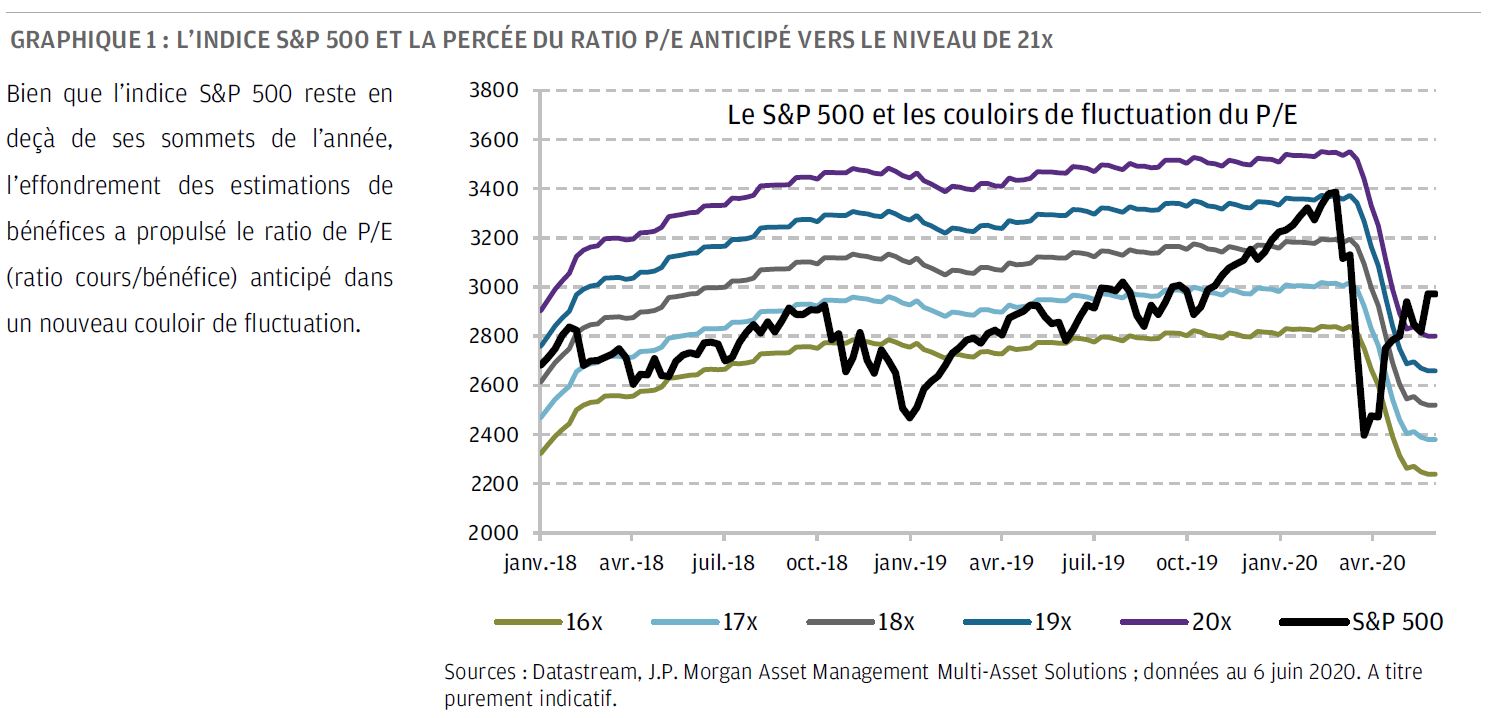

Le rebond des actions, dans le contexte d’effondrement des estimations de bénéfices, ont poussé les valorisations vers de nouveaux sommets, particulièrement aux États-Unis, où le ratio cours/bénéfices anticipé à 12 mois se situe désormais à 21.7x (graphique1). Début mai, l’attention du marché s’est focalisée sur la surperformance des actions des grandes capitalisations technologiques américaines (U.S.), particulièrement sur les six plus importantes: Facebook, Apple, Amazon, Netflix, Alphabet (Google) et Microsoft. Le COVID-19 a accéléré certains des facteurs habituels qui soutiennent ces valeurs, comme la digitalisation et le développement du télétravail et des services de livraison. Vers le milieu du mois de mai, ces six actions représentaient 21,5% de la capitalisation de l’indice MSCIUSA (le plus haut niveau de concentration depuis plusieurs années) suscitant l’inquiétude de certains investisseurs sur le fait que le sort du marché américain (U.S.) des actions était trop étroitement lié à six entreprises similaires.

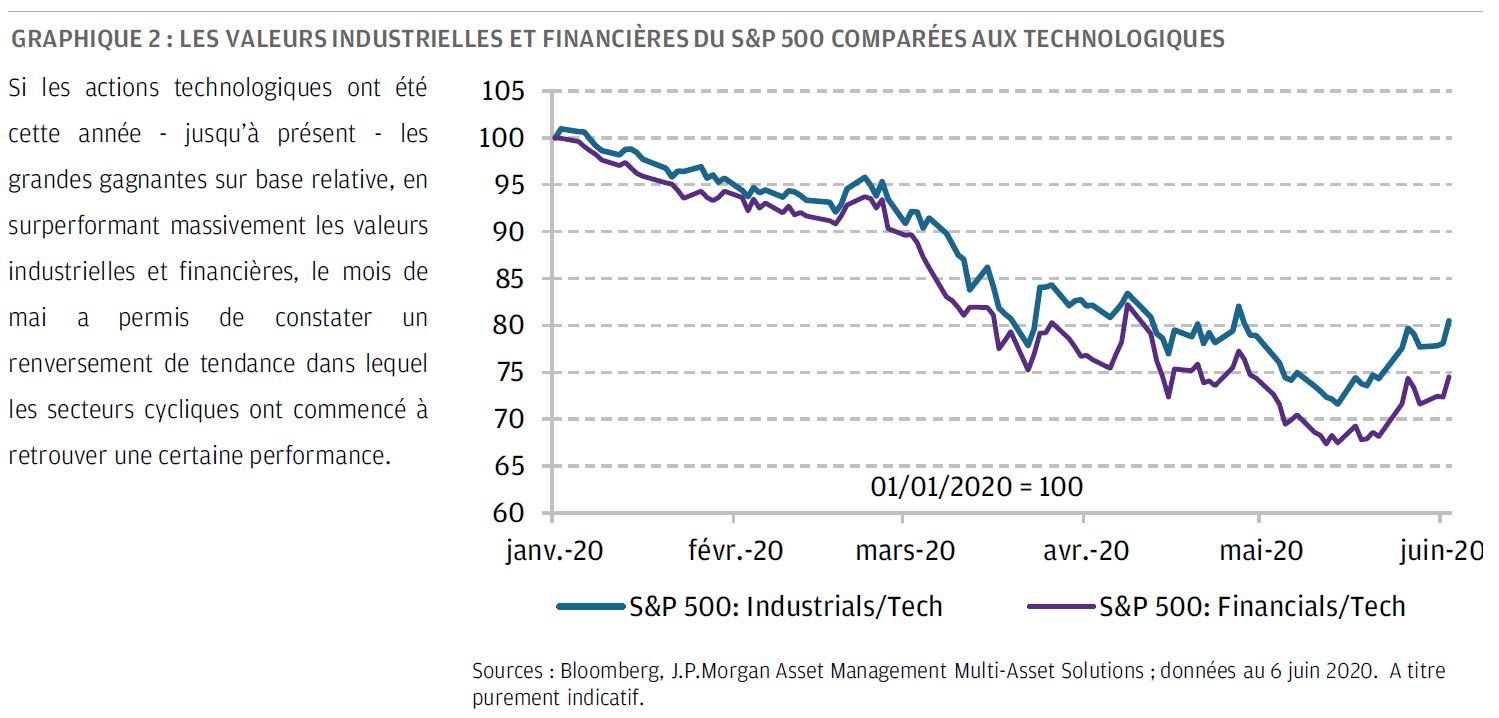

En fin de mois, les premiers signes de reprise de l’économie américaine (U.S.), un rythme régulier de réouvertures et les mesures d’urgence politiques ont favorisé une rotation des actions défensives vers les actions cycliques. Si les actions technologiques sont restées les plus performantes en mai, les deux dernières semaines du mois ont été marquées par un important retournement de situation pour les valeurs industrielles et financières (graphique2). La décote de valorisation des actions cycliques reste très importante, il est donc plausible que cette rotation se poursuive. Cette dynamique s’est reflétée dans la performance en mai des marchés d’actions d’autres régions du monde.

Le marché des actions japonaises a surperformé, avec une progression de 6,8%, l’économie réussissant à sortir de l’état d’urgence national plus rapidement qu’attendu. Les actions des petites capitalisations américaines ont également surperformé.

Sur les marchés du crédit, la dette High Yield U.S. a largement suivi le rythme des actions en enregistrant une progression de 4,4% sur le mois, mais la dette émergente (EMD) a encore mieux performé, la dette émergente en devise locale réalisant une performance de 6,1%.

Nous sommes neutres sur les actions par rapport aux obligations. Nous constatons que les risques extrêmes sont mesurés et estimons que les achats de crédit des banques centrales agissent comme une compensation à la menace que constitue l’endettement des entreprises. Parmi les actions, nous avons une fois de plus une préférence pour les États-Unis. Si le rallye des actions se poursuit, le leadership devrait revenir plus nettement aux valeurs cycliques et aux régions à plus fort bêta. Nous maintenons une surpondération sur les actions émergentes avec une conviction modérée et considérons avec un intérêt accru les actions européennes. Avec des rendements souverains d’une faiblesse historique, nous réduisons la duration à une légère sous-pondération et conservons un niveau surpondéré de liquidités. En ce qui concerne le crédit, nous sommes convaincus de la pertinence de notre surpondération de la catégorie Investment-Grade.