Si l’économie chinoise a ralenti, le pays a reconstitué ses stocks et les importations de pétrole pourraient avoir atteint leur pic.

- La demande mondiale de pétrole a atteint un record en 2023, soutenue par la consommation des marchés émergents. Si l’économie chinoise a ralenti, le pays a reconstitué ses stocks et les importations de pétrole pourraient avoir atteint leur pic

- L’offre de pétrole demeure restreinte. Les producteurs de l’Opep+, dont la Russie, continuent à soutenir les prix en réduisant l’offre, et les Etats-Unis ont cessé de puiser dans leurs réserves stratégiques

- Nous tablons sur un cours du Brent compris entre 80 et 90 dollars/baril au cours des trois à six prochains mois, l’offre mondiale restreinte se conjuguant au ralentissement de la demande

- La demande de cuivre industriel de la Chine contraste avec son ralentissement économique, grâce à la production de véhicules électriques et d’énergie solaire.

En tant que principal acheteur mondial de nombreuses matières premières, la Chine de l’après-Covid était censée alimenter le marché des matières premières en 2023. Cependant, depuis le début de l’année, le ralentissement de son économie a éclipsé les marchés. Les producteurs de pétrole brut ont restreint l’offre mondiale, tandis que la demande de cuivre industriel, essentiel à la transition vers l’énergie verte, a augmenté. Nous examinons l’influence de la demande chinoise sur les perspectives des marchés mondiaux du pétrole et du cuivre.

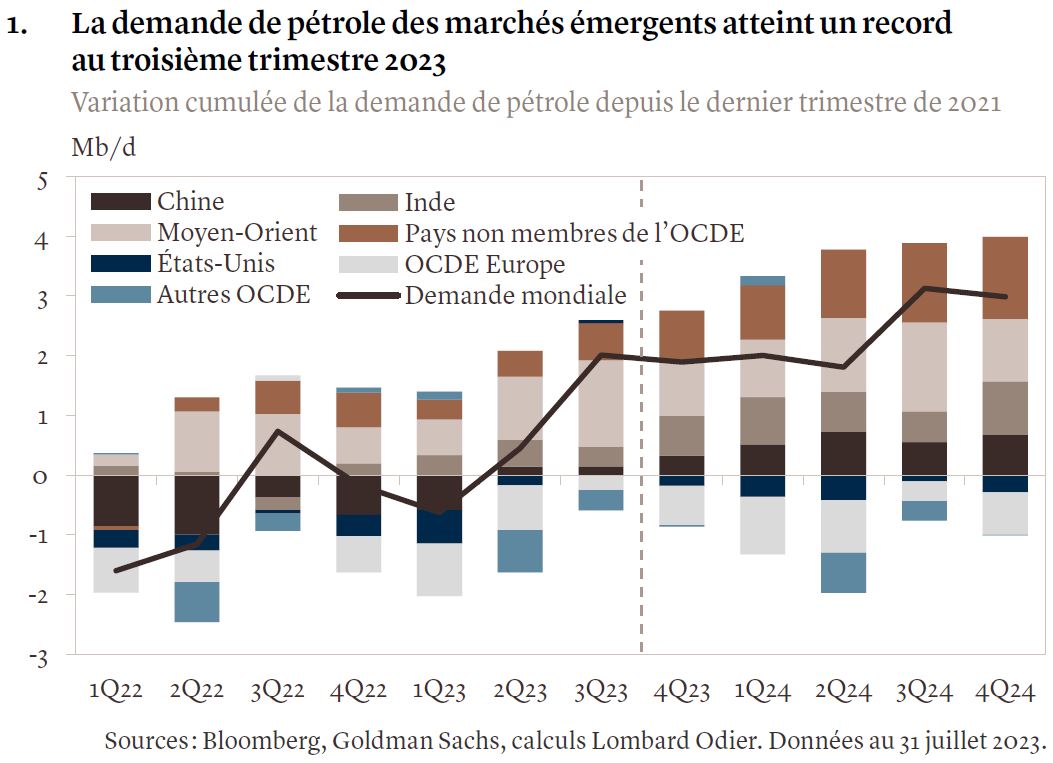

Les importations de pétrole chinoises ont atteint leur plus haut niveau depuis trois ans en juin 2023, soutenues par les mesures gouvernementales destinées à stimuler la consommation. Cependant, selon les analystes, une part importante de ces importations a servi à reconstituer les stocks, et n’a pas nécessairement reflété une demande économique sous-jacente. Certaines estimations indiquent que la demande de pétrole brut de la Chine pourrait avoir atteint son pic en 2023. Toutefois, la résilience des autres marchés émergents a largement compensé l’effet du ralentissement de la croissance dans les économies développées et porté la demande de pétrole vers un niveau record au troisième trimestre 2023 (voir graphique 1).

Nous pensons que c’est l’offre, plutôt que la demande, qui influence désormais les prix mondiaux du pétrole. Trois facteurs sont déterminants pour l’offre mondiale : les réductions de production de l’Organisation des pays exportateurs de pétrole (Opep), les exportations russes et les réserves du gouvernement américain.

Dès novembre 2022, le cartel pétrolier élargi à la Russie, Opep+, a annoncé une série de coupes de production afin de soutenir les cours mondiaux. Depuis, l’Arabie saoudite, le principal membre de l’Opep, a annoncé unilatéralement de nouvelles réductions volontaires supplémentaires et les prolongera jusqu’en septembre, voire au-delà. Au total, l’offre de l’Opep a chuté à moins de 30 millions de barils par jour (bpj), son plus bas niveau depuis deux ans. Conjuguée à la hausse de la demande, cette situation a fait grimper les prix. Le prix du baril de Brent a augmenté de près d’un cinquième depuis le 27 juin, se négociant désormais autour de 88 USD/baril.

Concernant le brut russe, les perspectives paraissent moins claires. En décembre 2022, les États-Unis, ainsi que d’autres pays du G7, dont l’Union européenne et l’Australie, ont conclu un accord pour plafonner le prix du brut russe. L’accord fixe un plafond de 60 USD/baril pour le pétrole russe à condition qu’il soit vendu en utilisant des services d’assurance ou d’expédition de l’un des pays de la coalition. Le brut russe se négocie donc à un prix inférieur à celui d’autres sources, réduisant ainsi les recettes du gouvernement. Par voie de conséquence, la Russie n’a pas encore pleinement mis en œuvre les réductions de production convenues avec l’Opep.

Pékin a tiré profit de la baisse des prix du pétrole russe et l’offre russe, selon les estimations, représentait en juillet 2023 un tiers de l’ensemble des importations chinoises de combustibles fossiles, comprenant le pétrole brut, le gaz naturel liquéfié et le charbon. Néanmoins, la différence de prix du brut de l’Oural, le pétrole de référence de la Russie, s’est considérablement réduite par rapport au Brent, ce qui érode l’avantage russe en matière de prix. La semaine dernière, selon certaines informations, la Russie a accepté de nouvelles réductions de production, soutenant ainsi les efforts de l’Opep pour faire remonter les prix.

Le troisième facteur affectant les prix mondiaux du pétrole est celui des réserves stratégiques américaines. Depuis début 2022, les Etats-Unis ont mis à la disposition des marchés pétroliers une moyenne de 450’000 bpj provenant de leurs stocks gouvernementaux. Les réserves étant désormais inférieures à 350 millions de barils, soit le plus bas niveau depuis quarante ans, le gouvernement américain avait prévu de les reconstituer. Toutefois, face à la hausse des prix mondiaux du pétrole, l’administration Biden a annulé les achats à cette fin.

Dans ces circonstances, la capacité des Etats-Unis à influencer le marché pétrolier semble limitée. Il existe cependant un catalyseur potentiel. Les négociations avec l’Iran pourraient signer le retour du pétrole de ce pays sur le marché mondial. Si le pétrole iranien devenait plus facilement disponible, il pourrait ajouter à l’offre existante jusqu’à quatre millions de bpj, et ainsi faire baisser les prix de manière significative. En attendant de pouvoir exporter davantage, l’Iran a déjà commencé à augmenter sa production. Là encore, selon Bloomberg, les importations de la Chine servent de référence, et le pays paie le pétrole iranien jusqu’à 10 USD/baril de moins que le Brent. L’Iran exporterait déjà 1,5 million de bpj vers la Chine, son volume le plus élevé depuis 2013 au moins.

Quelle sera l’évolution des cours du pétrole compte tenu de cette dynamique? Alors qu’aux États-Unis et en Europe, les incertitudes macroéconomiques ont maintenu les prix à l’intérieur d’une fourchette étroite, la croissance des pays émergents s’est avérée résiliente. Si l’économie mondiale devait ralentir brutalement, ce qui n’est pas notre scénario de base, l’Opep+ semble en mesure de protéger un prix plancher supérieur à 70 USD/baril. Nous estimons que le cours du Brent devrait évoluer entre 80 et 90 USD/baril durant les trois à six prochains mois, l’offre mondiale restreinte répondant à une demande plus faible. Ce qui aurait des effets inflationnistes limités sur l’économie mondiale, car cette fourchette des prix reste bien inférieure aux records de 122 USD/baril atteints en 2022.

Le pétrole brut n’est pas le seul marché de matières premières où la demande chinoise est essentielle. La Chine consomme un peu plus de la moitié de l’offre mondiale de cuivre et en est le quatrième producteur, ayant généré 9% de la production mondiale en 2022.

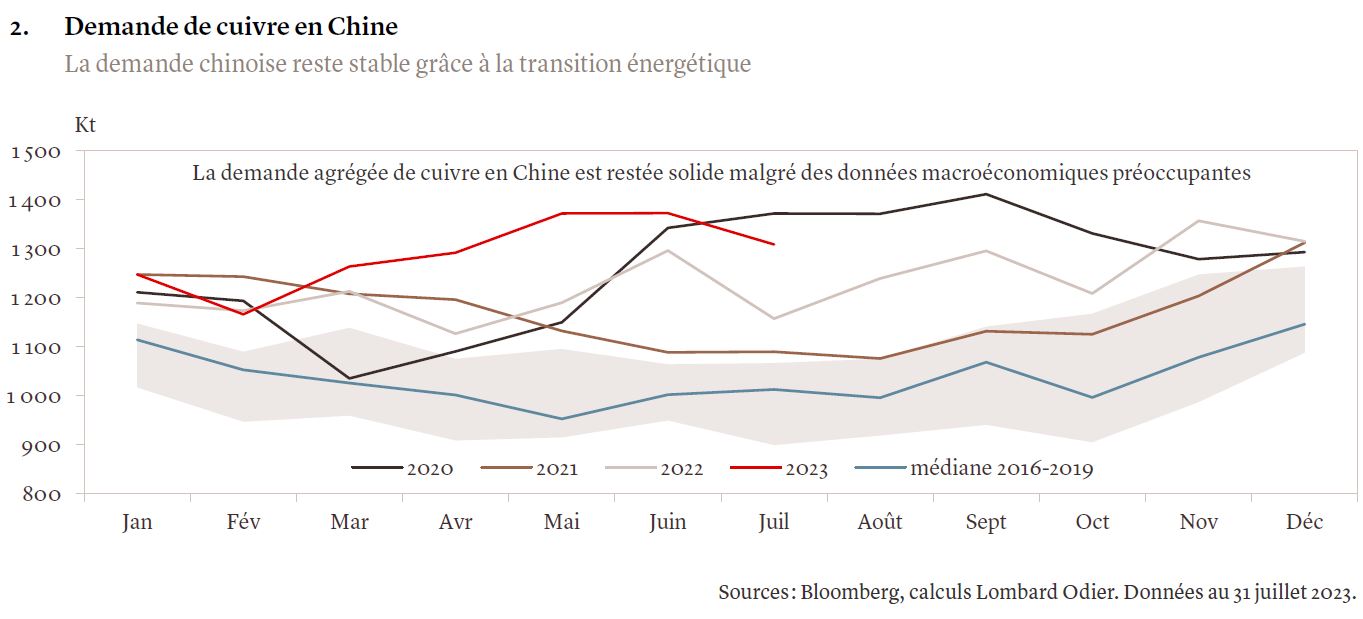

Alors que l’impact économique négatif du marché immobilier chinois persiste, la consommation de cuivre par l’industrie de la construction a augmenté de 20% en juillet par rapport au même mois de 2022, grâce aux politiques qui ont incité les promoteurs à achever les travaux en cours (voir graphique 2).

Plus important encore, la demande chinoise de cuivre est soutenue par les investissements du pays dans l’indépendance énergétique, avec un programme visant à atteindre le pic des émissions de carbone d’ici 2030 et la neutralité carbone d’ici 2060. Cette transition dépend en partie de l’augmentation de la production de véhicules électriques (VE) et d’énergie solaire, qui reposent sur le cuivre. La Chine est devenue le principal exportateur de voitures en 2022, et est déjà le principal producteur de véhicules et de batteries électriques. Il n’est donc pas surprenant que la demande de cuivre renouvelable (vert) ait augmenté de 71% en juillet par rapport à l’année précédente, pour atteindre 127’000 tonnes, et qu’elle ait augmenté de 74% depuis le début de l’année, selon les analystes, principalement en raison de l’augmentation de la demande d’énergie solaire.

En conséquence, le cuivre est le seul métal industriel dont les stocks ne cessent de diminuer en Chine, malgré le ralentissement de l’activité manufacturière. Alors que les stocks connus de cuivre chinois approchent un niveau bas record, le pays devrait avoir besoin de près de 3% de cuivre raffiné en plus en 2023 comparativement à l’année dernière, selon un récent rapport. En outre, les importations de 2023 ont augmenté de quelque 10% jusqu’à juin comparativement à l’année précédente.

Bien que le prix du cuivre soit resté stable ces derniers mois en raison des préoccupations macroéconomiques, le métal bénéficie toujours de solides fondamentaux. Les données manufacturières chinoises du mois d’août, supérieures aux attentes, ajoutées à l’assouplissement des restrictions imposées par le gouvernement au secteur immobilier, devraient à court terme apporter un soutien au métal industriel.