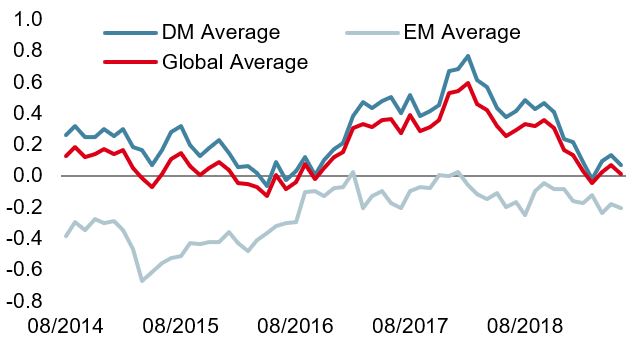

Malgré le rebond des marchés actions, les rendements des obligations souveraines ont continué à baisser.

Malgré le rebond des marchés actions (les actions mondiales ont progressé de 3,6% sur la semaine), les rendements des obligations souveraines ont continué à baisser. Plusieurs facteurs expliquent cette tendance. Le retour vers les titres de qualité engendré par la montée des tensions liées à la guerre commerciale, la baisse de la prime d’inflation générée par le déclin marqué du prix du pétrole et la dette italienne sous surveillance des institutions européennes ont certainement favorisé une baisse des rendements des obligations d’Etat. Cependant, le facteur le plus important reste la position des banques centrales qui ont fait volte-face en six mois seulement. La banque centrale d’Australie (RBA) a ainsi abaissé ses principaux taux la semaine dernière après un mouvement similaire de la banque centrale de Nouvelle-Zélande. Encore plus important, la FED et la BCE ont confirmé que le prochain mouvement pourrait être une baisse des taux et non une hausse, comme prévu il y a 6 mois. Une fois de plus, les banques centrales font les prix. Devrions-nous être prêts à danser à nouveau au cours d’une «fête du marché»?

Habituellement, les gérants de portefeuille suivent les données macroéconomiques, les anticipations d’inflation, les perspectives de résultats des entreprises ou l’équilibre géopolitique pour répartir les risques au sein leurs univers de placement respectifs. Le risque macro, le sentiment du marché et la valorisation sont historiquement les principaux facteurs de risque qui déterminent le rendement des actifs à court et à moyen terme. Depuis la crise financière et la mise en œuvre d’une politique monétaire non conventionnelle, les conférences de presse des banques centrales sont devenues des éléments clefs pour évaluer dans quelle mesure l’injection de liquidité et les faibles niveaux des taux courts continueraient à soutenir les primes de risque.

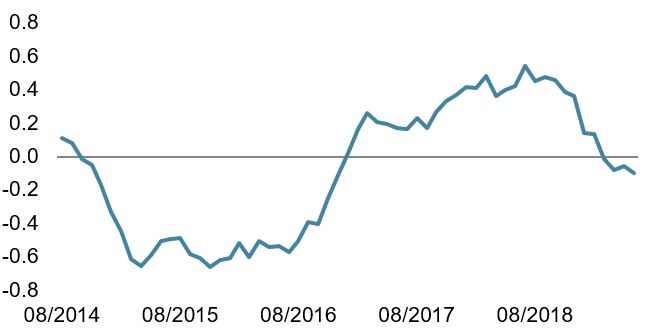

se sont révélées favorables pour les actions.

Depuis l’élection de Trump, un nouvel élément est entré dans la danse: les tweets du président américain. Ses messages affectent d’abord le sentiment du marché et, dans un deuxième temps, les risques macroéconomiques car toute modification du commerce global déterminera les perspectives économiques mondiales. Comme pour le policy mix où la politique monétaire et budgétaire vise à trouver un équilibre entre les mesures «pro-cycliques» et «anticycliques», un nouveau jeu s’est récemment mis en place pour les investisseurs: interpréter le ping-pong entre les tweets de Trump et les discours de Powell. Les dernières annonces du président des Etats-Unis étaient presque toutes négatives pour les marchés boursiers car elles se concentraient sur des droits de douane plus élevés et des mesures de protectionnisme croissant, tandis que les interventions de Powell se sont révélées favorables pour les actions.

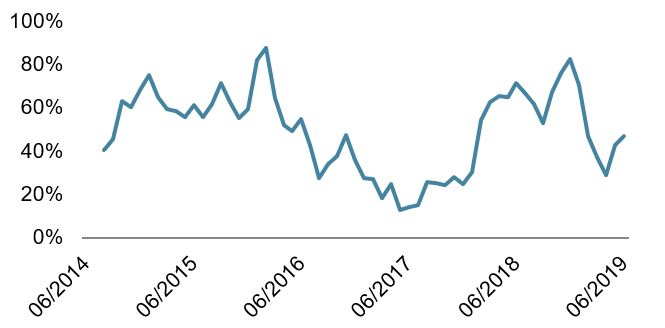

Nous avons analysé les discours et conférences de presse du président de la Fed depuis 2018. Le tournant est clair: la performance moyenne quotidienne du S&P500 le jour de sa communication était négative en moyenne (-0,23%) en 2018, lorsque la Fed se concentrait sur les pressions inflationnistes et la normalisation. En 2019, alors que sa surveillance évoluait vers des conditions financières plus faciles pour éviter une erreur de politique monétaire, la performance quotidienne moyenne lorsque le président de la Fed communiquait était positive (+0,16%). Le changement est similaire pour les taux d’intérêt américains à 2 ans. En 2018, la variation moyenne du rendement était en hausse de 1 point de base après la communication du président de la Fed, tandis qu’en 2019, les taux d’intérêt à court terme sont en baisse en moyenne (-3 pb) dans la même situation.

Le message délivré la semaine dernière par les membres de la Fed a mis en évidence à quel point les temps ont changé. Alors que l’inflation sous-jacente actuelle est bien inférieure à la cible de la Fed et que l’incertitude sur les conséquences de la guerre commerciale augmente, les différents intervenants de la Fed, dont son président Powell, ont esquissé la possibilité d’une réduction des taux et défini un cadre dans lequel elle se justifierait. En conséquence, le rendement des obligations à 2 ans a atteint un niveau point bas à 1,84% contre 3% il y a un an. Cette baisse reflète les attentes agressives du marché. Les acteurs du marché prévoient en effet deux baisses de taux cette année aux États-Unis, une en septembre, une autre en décembre et au moins deux autres l’année prochaine. Suite à cette communication accommodante, la majeure partie des courbes de taux des obligations américaines (par rapport aux taux des T-bills à 3 mois) est maintenant inversée. Cela signifie que tous les rendements obligataires jusqu’à 15 ans sont inférieurs aux taux à 3 mois des T-bills. Par conséquent, le rendement réel des T-bills à 3 mois est désormais supérieur aux taux réels à long terme (10 ans) (+0,7% contre +0,5% lorsque nous utilisons le « core PCE » pour déflater les taux nominaux). Cette situation se produit rarement et constitue historiquement un signal clair d’une récession à venir. Le niveau des prix actuel est-il trop agressif alors que les projections de la Fed, communiquées en mars, montraient encore des hausses en 2020? Nous pensons que, même si la divergence est grande, la tendance est à la réduction de cette divergence. Après avoir parlé de patience, le temps de l’action est-il alors venu?

ses principaux taux avant de poursuivre le resserrement amorcé en 1994.

Nous pensons que la probabilité d’un assouplissement préventif a augmenté. Cependant, le marché prévoit actuellement un nouveau «cycle d’assouplissement», ce qui est très différent d’une réduction préventive. En outre, le «cycle d’assouplissement» se produit uniquement en période de récession. Nos indicateurs Nowcaster d’inflation et de croissance ne signalant pas de risque de récession pour le moment aux Etats-Unis, nous pensons que le marché espère trop en anticipant un nouveau «cycle d’assouplissement». Nous pensons plutôt que la Fed pourrait répéter l’épisode de 1995 lorsqu’elle avait abaissé temporairement ses principaux taux avant de poursuivre le resserrement amorcé en 1994 avec une hausse en 1997.

Bien que les attentes en matière de politique monétaire soient déjà élevées, nous avons tendance à être moins prudents qu’auparavant vis-à-vis des actifs axés sur la croissance. Les éléments macroéconomiques avec une croissance faible mais stable sans risque d’inflation sont toujours favorables. Le sentiment du marché est mitigé mais pourrait bientôt s’inverser en cas d’absence d’escalade dans les discussions sur la guerre commerciale. De plus, l’aversion actuelle pour le risque se trouve compensée par un positionnement plutôt léger sur les actions et des attentes sur les résultats des entreprises plus faibles qu’historiquement. Ces éléments pourraient donc soutenir une prise de risque plus élevée en faveur des actions et du crédit. Seule la dimension «valorisation» est moins positive car la plupart des actifs orientés vers la croissance a déjà rebondi. Notre principal argument pour augmenter notre position en faveur des actifs de croissance demeure l’exemple de 1995. Comme aujourd’hui, les taux d’intérêt à 2 ans avaient fortement diminué, passant de 7,7% à 5,5% avant la réduction de la Fed en juin 1995. Comme aujourd’hui, les actions des pays développés avaient affiché une performance importante au cours des 5 premiers mois de l’année. Comme aujourd’hui, les actifs émergents et les matières premières étaient à la traîne. La seule différence est la tendance du dollar américain, qui était beaucoup plus faible qu’aujourd’hui. Que s’est-il passé lorsque la Fed a décidé de « couper » en juin 1995? Les actions des pays développés et les écarts de rendement du crédit ont poursuivi leur reprise en affichant une performance de 15% au cours des six mois suivant la réduction des taux. Au cours de la même période, le rendement des obligations à long terme a encore reculé et les matières premières ont progressé.

Devons-nous nous remettre à danser le Twist?