Graphique de la semaine de DWS. Le conflit commercial pourrait récidiver, mais les véritables batailles se déroulent ailleurs.

.jpg)

Il y a quelques années seulement, les entreprises américaines pouvaient être sûres que leurs échanges internationaux étaient soutenus par des accords bilatéraux ou multilatéraux fiables. Aujourd'hui, les changements à court terme initiés par la Maison Blanche semblent être devenus le «new normal» en particulier dans les échanges commerciaux avec la Chine.

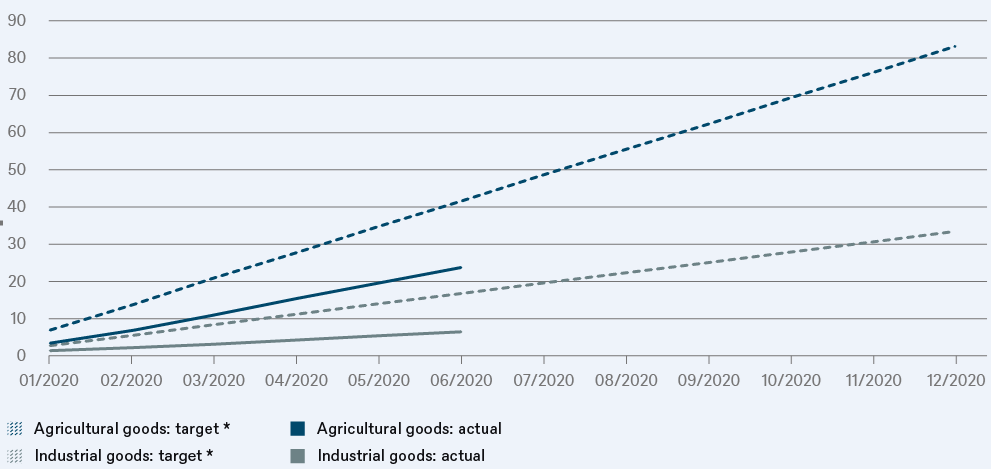

Après une nouvelle détérioration significative des relations sino-américaines ces dernières semaines, des signes inquiétants laissaient déjà entrevoir une révision de l'accord commercial (phase 1) signé en janvier. Notre «graphique de la semaine» montre également que les importations chinoises de produits agricoles et industriels sont très en retard par rapport aux chiffres prévus pour le reste de l'année1.

Il y a bien sûr de bonnes raisons à cela, notamment la crise du COVID-19. C'est peut-être la raison pour laquelle les Etats-Unis ont fait preuve de retenue à l'approche des négociations prévues pour les 15 et 16 août. Le fait que les pourparlers aient été reportés sans aucune raison est toutefois inquiétant, même si ce report a été suivi de paroles conciliantes de Washington. Le 17 août, le conseiller commercial de la Maison Blanche, Peter Navarro, a estimé que l'accord commercial était «en bonne voie» et Donald Trump a félicité la Chine de «vouloir lui faire plaisir»2 avec ses achats. Un jour plus tard, cependant, il a annoncé qu'il ne souhaitait plus parler à la Chine3.

Elke Speidel-Walz, économiste marchés émergents de DWS, commente: «L’accord commercial semble n'être qu'un aparté pour la Chine. Les sanctions étendues contre les entreprises chinoises de télécommunications, de technologie et, plus récemment, d'internet, font bien plus de tort à la Chine que les nouveaux tarifs punitifs potentiels. Pékin est désormais probablement moins encline à soutenir politiquement Trump par des importations plus importants. Surtout si certaines sanctions sont appliquées à partir de la mi-septembre».

Tout cela implique une hausse du risque pour les marchés financiers mondiaux. Pékin peut encore riposter et le conflit commercial pourrait se prolonger. Dans l'ensemble, la rupture entre les deux plus grandes économies du monde se poursuit donc, à notre avis au détriment des deux - et du reste du monde. Bien que la part des exportations dans le produit intérieur brut (PIB) soit relativement faible aux Etats-Unis, soit 12,2% pour 2018, la part moyenne des exportations par rapport aux revenus des entreprises du S&P 500 est de près de 50%4. Il est probable qu'elles poursuivent leurs activités de lobbying à Washington, quelle que soit l'issue de l'élection. Mais pour l'instant, nous doutons qu'elles aient beaucoup de succès.

* Pour ce graphique, on suppose que l'objectif annuel soit uniformément réparti entre les mois.

Sources: United States Census Bureau, DWS Investment GmbH as of 7/27/20

2 https://www.agriculture.com/news/business/china-buys-corn-and-soybeans-to-keep-me-happy-says-trump

3 https://www.bloomberg.com/news/articles/2020-08-18/trump-says-he-delayed-china-trade-talks-faults-beijing-on-virus

4 https://www.spglobal.com/spdji/en/documents/research/sp-500-global-sales-2018.pdf